Épargner n’est pas toujours glamour. C’est choisir de ne pas tout dépenser maintenant pour mieux profiter plus tard. Et soyons honnêtes : dans la trentaine, c’est tout sauf facile.

Carrière qui décolle. Maison, hypothèque, rénovations. Enfants, garderie, activités. Bref… les dépenses poussent plus vite que le gazon au printemps.

Alors la grande question : comment savoir si vous en faites assez pour vos vieux jours?

Voici donc 3 objectifs financiers à atteindre avant 40 ans.

Objectif 1 : Accumuler une année de salaire en placements

La première étape consiste à accumuler, par des placements — sans compter votre maison, votre compte bancaire et vos fonds d’urgence — l’équivalent d’une année de salaire avant impôt.

Pourquoi? Parce que ça prouve que vous vivez en dessous de vos moyens. Mais surtout, c’est à partir de là que vos économies commencent réellement à travailler pour vous.

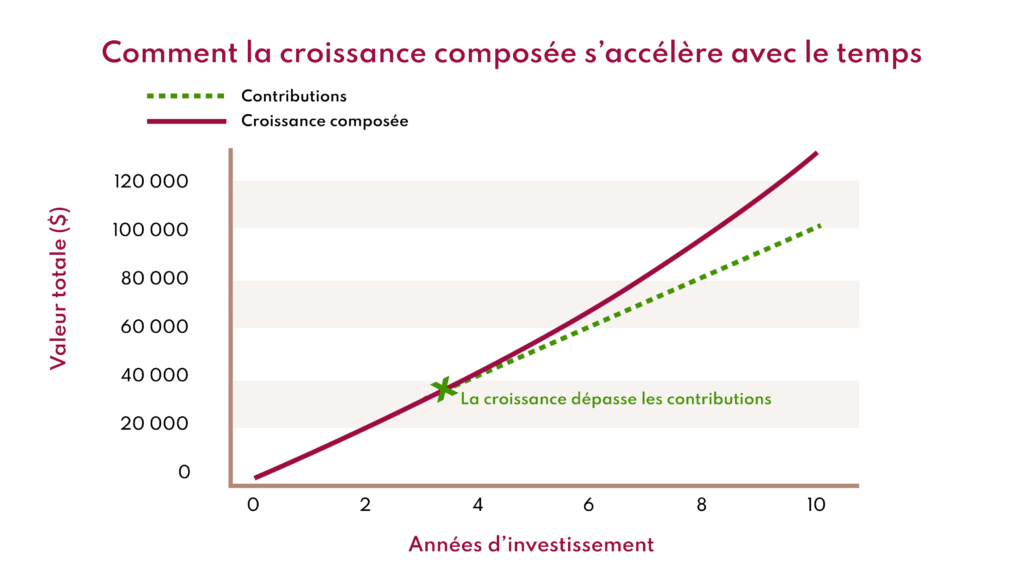

Grâce à la magie de l’intérêt composé, vos placements génèrent des rendements…

… qui produisent d’autres rendements… et, avec le temps, votre boule de neige d’épargne grossira de plus en plus rapidement, avec de moins en moins d’efforts.

À un certain point, vos rendements annuels dépasseront vos nouvelles cotisations. Autrement dit, ce n’est plus vous qui faites croître votre portefeuille. C’est votre portefeuille qui travaille pendant que vous dormez.

Objectif 2 : Maximiser vos abris fiscaux

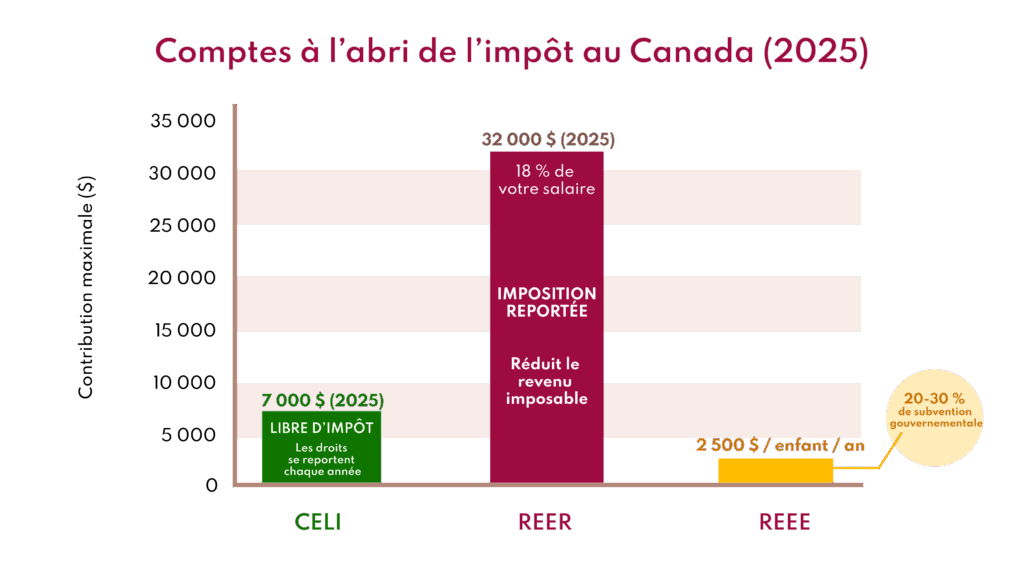

Prochaine étape : maximiser les abris fiscaux que le gouvernement met à votre disposition.

- CELI : Jusqu’à 7 000 $ en 2025, cumulatif depuis 2009 si vous ne l’avez pas maximisé. Les rendements y sont entièrement libres d’impôt.

- REER : Jusqu’à 18 % de votre revenu, avec un maximum d’environ 32 000 $ en 2025. Vos cotisations réduisent votre revenu imposable, et vos placements grandissent à l’abri de l’impôt.

- REEE : Si vous avez des enfants, c’est l’outil idéal. Vous pouvez y cotiser 2 500 $ par année, par enfant, et les gouvernements bonifient vos cotisations : 30 % au Québec ou 20 % ailleurs au Canada.

Les gouvernements n’offrent pas souvent de cadeaux. Alors quand ils le font, profitez-en à fond.

Objectif 3 : Atteindre trois fois votre revenu en placements avant 40 ans

Troisième étape : viser trois fois votre revenu annuel en placements avant 40 ans.

C’est ambitieux, oui. Mais c’est faisable.

Est-ce possible pour quelqu’un de 30 ans qui n’a pas encore commencé à économiser?

Prenons un exemple :

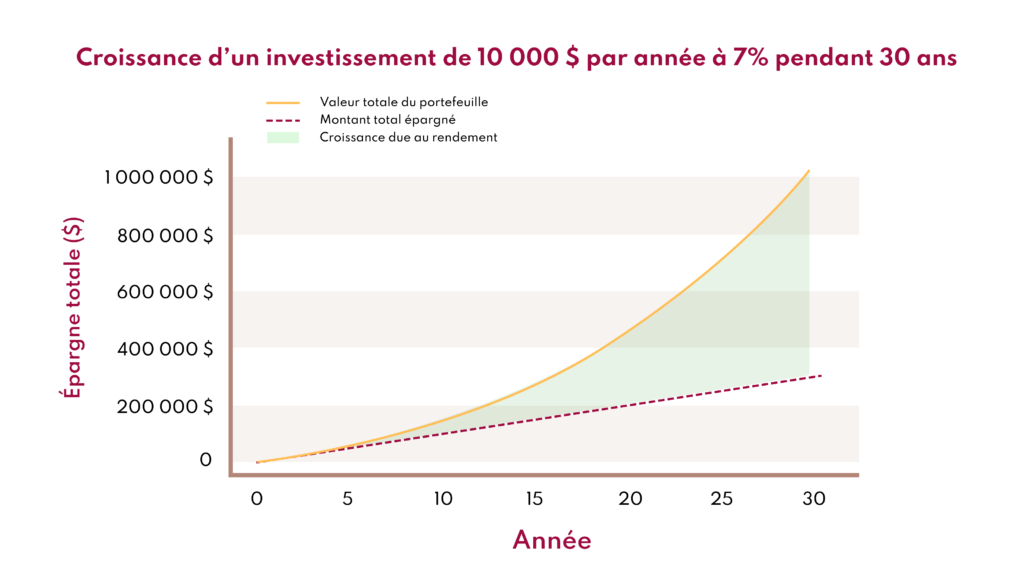

Quelqu’un de 30 ans qui gagne 80 000 $, cotise 18 %, soit 14 000$, à son REER et recevra un remboursement d’impôt d’un peu plus de 5 000 $, qu’il peut utiliser pour l’aider à combler sa cotisation CELI de 7 000 $. Elle répète cette manœuvre chaque année et, dans les deux comptes, elle obtient un rendement de 5 % chaque année pendant 10 ans.

À 40 ans? Elle aurait 282 000$ d’épargne. Soit 42 000$ de plus que trois fois son salaire annuel, soit 240 000 $.

Le vrai secret pour atteindre ces 3 objectifs financiers majeurs : le temps

Commencer tôt, ce n’est pas un cliché — c’est un levier.

Chaque année gagnée au début de votre parcours, ce sont des milliers de dollars de plus à la fin.

Parce qu’un jour, vos placements grandiront plus vite que vous ne pourrez épargner.

Et ce jour-là, vous comprendrez : le temps, c’est votre plus grand actif.

En résumé :

- Une année de salaire en placements.

- Maximiser CELI, REER, REEE.

- Trois fois votre revenu en placements avant 40 ans.

Et rappelez-vous : ce sont des règles du pouce. Chaque situation est unique. Le plus important, c’est de commencer tôt, de rester discipliné et de laisser le temps jouer en votre faveur.