Chaque printemps, des millions de Canadiens parcourent leur T4 ou leur Relevé 1 et s’arrêtent à une ligne qui les fait souvent sourciller : Facteur d’équivalence (case 52 dans le T4 ou la boîte D dans le Relevé 1). Il s’agit généralement d’un chiffre élevé et, pour de nombreux contribuables, les deux mêmes questions se posent : Qu’est-ce que c’est ? D’où ça vient?

Ce qu’est réellement un facteur d’équivalence

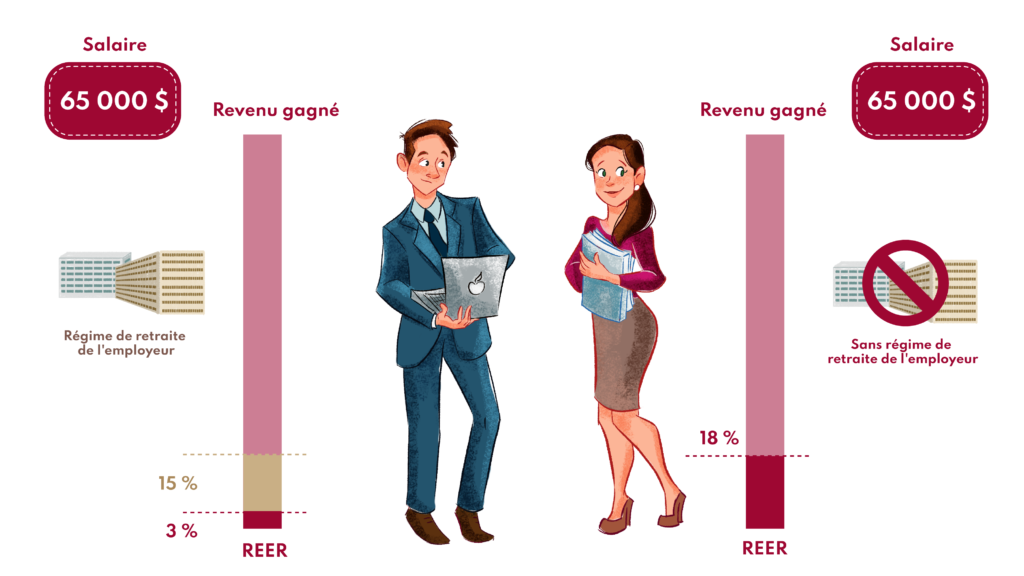

Le facteur d’équivalence (FE) représente la valeur des prestations de retraite que vous avez accumulées dans le cadre d’un régime de retraite d’entreprise ou d’un régime de participation différée aux bénéfices au cours de l’année. C’est ainsi que l’Agence du revenu du Canada (ARC) détermine le montant de l’épargne-retraite bénéficiant d’avantages fiscaux que vous avez déjà constituée dans le cadre du régime de votre employeur.

Ce montant n’est pas inclus dans votre revenu imposable, et ce n’est pas un impôt que vous payez. Il s’agit simplement d’une mesure comptable qui réduit le montant des nouveaux droits de cotisation à un REER dont vous bénéficiez pour l’année suivante, puisque vous avez déjà accumulé de l’épargne-retraite dans le cadre de votre régime de retraite.

En d’autres termes, cette mesure assure l’équité entre les personnes qui épargnent dans le cadre d’un régime de retraite au travail et celles qui épargnent uniquement dans le cadre d’un REER.

Mais qu’en est-il de votre CRI ? Pourquoi c’est important

Voici la partie que de nombreux Canadiens négligent : si vous avez déjà quitté un emploi avec un régime de retraite, la valeur de ce régime peut avoir été transférée dans un compte de retraite avec immobilisation des fonds (CRI) ou un REER immobilisé.

Un CRI est un compte de placement à imposition différée qui contient l’argent provenant de la pension d’un ancien employeur lorsque vous changez d’emploi ou prenez votre retraite. Ces fonds sont « immobilisés », ce qui signifie que les retraits sont interdits jusqu’à la retraite (sauf dans des situations très spécifiques). L’objectif est de s’assurer que cet argent est préservé pour vos revenus futurs.

Trop souvent, les CRI sont :

- laissés dans des placements par défaut à faible croissance

- oubliés après un changement d’emploi

- traités comme des comptes qu’on met en place… puis qu’on oubli.

C’est une occasion manquée.

Un CRI peut constituer l’un de vos plus importants fonds d’épargne-retraite, et une gestion adéquate peut considérablement améliorer votre épargne retraite. Tout comme un REER, il fructifie à l’abri de l’impôt et vous disposez d’un large éventail de choix de placements en fonction de vos objectifs, de votre tolérance au risque et de votre horizon temporel.

Comment maximiser votre CRI

1. Examinez ce dans quoi il est investi

Les options d’investissement par défaut sont souvent très conservatrices et peut-être mal adaptées à votre profil d’investissement par rapport à des portefeuilles bien équilibrés sur de longues périodes.

2. Envisager la consolidation ou le rééquilibrage

Si vous avez changé d’emploi plus d’une fois, il se peut que vous ayez plusieurs comptes immobilisés. Leur consolidation peut simplifier vos finances et faciliter la gestion d’une stratégie unique et cohérente.

3. Comprendre les règles de retrait

Les CRI sont soumis à des règles strictes. Dans la plupart des cas, vous ne pouvez pas accéder aux fonds avant qu’ils ne soient convertis en revenu de retraite à l’âge de la retraite, sauf dans des conditions précises qui varient d’une province à l’autre.

4. Intégrez-le à votre plan global

Votre CRI ne doit pas être géré de façon isolée. La composition de ses placements devrait compléter vos REER, CELI, pensions et autres actifs afin de créer une stratégie de retraite harmonisée.

5. Parlez à un conseiller financier

Un professionnel peut vous aider à choisir les placements appropriés, à planifier les conversations futures sur le revenu et à optimiser les impôts et les retraits dans le cadre de votre plan de retraite global.

L’essentiel

Il ne faut pas craindre un facteur d’équivalence. C’est simplement la façon dont l’ARC reconnaît l’épargne-retraite que vous avez accumulée par l’entremise de votre employeur.

Ce qui mérite votre attention, c’est le capital de retraite qui se cache derrière ce facteur d’équivalence, en particulier l’argent qui se trouve actuellement dans un CRI. Géré de façon réfléchie, ce compte immobilisé peut devenir un puissant moteur de votre revenu de retraite plutôt qu’un pot d’argent oublié et peu performant.