En général, 2006 a été un grand cru pour les marchés boursiers. Les marchés européens ont été particulièrement robustes, surtout lorsqu’on considère l’appréciation de l’Euro par rapport aux autres devises.

Le tableau ci-joint dresse en sommaire les performances des principaux indices boursiers pour le quatrième trimestre et l’année 2006.

| Quatrième trimestre | Année 2006 | |||

|---|---|---|---|---|

| Monnaie locale | Dollars canadiens | Monnaie locale | Dollars canadiens | |

| S&P/TSX (CAN) | + 9.75 % | + 9.75 % | + 14.51 % | + 14.51 % |

| S&P 500 (U.S.) | + 6.17 % | + 10.72 % | + 13.62 % | + 14.00 % |

| Nasdaq (U.S.) | + 6.95 % | + 11.53 % | + 9.52 % | + 9.89 % |

| Europe (Euro) | + 6.82 % | + 16.01 % | + 17.68 % | + 31.52 % |

| Nikkei (Japon) | + 6.81 % | + 10.55 % | + 6.92 % | + 6.09 % |

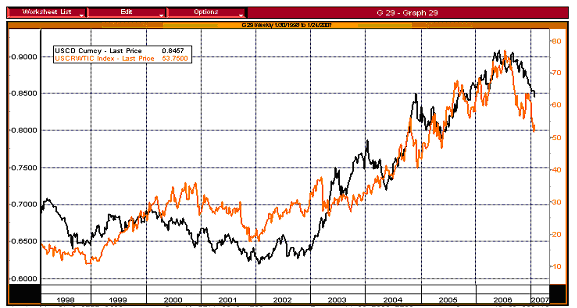

Le dollar canadien se transige autour des 0.85$US. Après avoir cheminé en montagnes russes toute l’année, et touché un sommet de 0.912$US, le huard a clôturé l’année à environ un sous de moins que sa valeur initiale de 2006. Pour ceux qui veulent savoir qui tient la barre du dollar canadien, voici un graphique qui indique, sans l’ombre d’un doute, que le prix du pétrole influence grandement la valeur du huard.

Le dollar canadien par rapport au dollar US (en noir) et le prix du baril de pétrole en dollar US (en orangé)

En se basant sur les 7 dernières années, on peut donc affirmer avec certitude que, AINSI VA LE PÉTROLE, AINSI VA LE HUARD.

Au seuil de 2007, alors qu’on constate des signes de modération de la croissance économique, la Federal Reserve indique qu’elle n’entrevoit aucun besoin de hausser son taux directeur, du moins pour les mois à venir. Le marché immobilier américain continue son déclin mais cette faiblesse semble s’estomper. Au fur et à mesure que les taux d’intérêt se stabiliseront, nous pourrions voir les mises en chantier reprendre en croissance (quoique à un rythme plus modeste) au cours de la dernière moitié de l’année.

*************************************************************

À l’ère de la connectivité, la plupart des gens se sentent en plein contrôle de leur destiné dû au fait qu’Internet donne facilement accès à une quantité quasi illimitée d’information. En fait, il s’agit de lancer une recherche sur Google à propos de n’importe quoi pour voir abonder, en quelques centièmes de seconde, une pléthore d’articles et de renseignements.

Pour ceux d’entre vous qui sont à l’affût des nouvelles économiques à la télévision, vous remarquerez que le message dominant des campagnes publicitaires se résume à : « Vous avez accès à toute l’information nécessaire pour prendre une décision sage et motivée pour vos placements. À l’aide des outils et filtres de sélection qu’on vous offre, vous êtes en plein contrôle. » Mais l’êtes-vous vraiment?

Si vous lisez les pages affaires des journaux et visionnez les nouvelles économiques à tous les soirs, vous posséderez beaucoup de données financières mais peu d’information valable. En fait, ce qu’on retrouve dans les médias sont de « vieilles nouvelles », du bruit ou, pire, des mythes stéréotypés et faussement adulés.

Dans la section suivante, nous allons tenter de démythifier certaines légendes des marchés boursiers, sur lesquelles sont basées beaucoup de décisions financières. Nous utiliserons des graphiques pour expliquer des concepts tirés d’un bouquin financier récemment publié et que nous avons trouvé extrêmement bien documenté. Comme le dit si bien le dicton : UNE IMAGE VAUT MILLE MOTS.

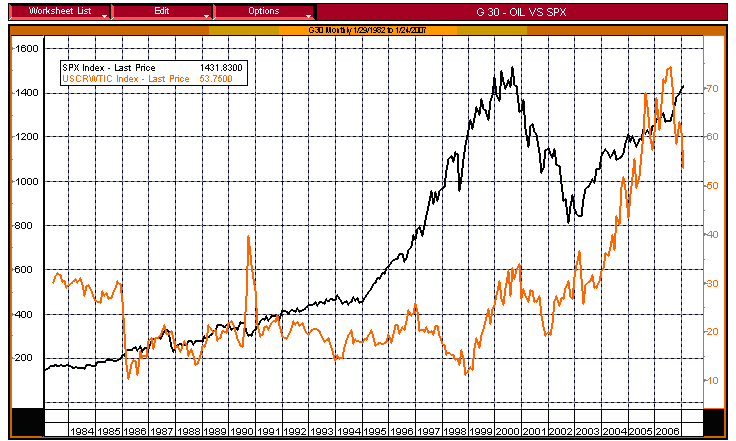

Mythe # 1: Lorsque le prix du baril de pétrole est élevé, c’est de mauvais augure pour les marchés boursiers.

Prix du pétrole (en orangé) par rapport au marché américain (S & P 500) (en noir)

Intuitivement, à la lecture du graphique ci-haut, nous serions portés à croire qu’il n’y a pas de corrélation importante entre ces deux lignes lors des 23 dernières années. Il est normal que les lignes représentant le prix du brut et la valeur du S&P 500 augmentent avec le temps puisque les prix ont tendance à monter avec le temps, un phénomène lié à l’inflation. Il n’y a effectivement aucune corrélation statistique entre le prix du baril et la valeur de l’indice du S&P 500. Bien qu’il soit possible d’identifier un lien quelconque entre les deux variables pour un court laps de temps, il s’agit d’une relation aléatoire. En effet, on peut faire l’analogie avec l’expérience de tirer une pièce de monnaie 10 000 fois. Le résultat de cet exercice est relativement trivial, on observera, à la fin, plus ou moins 5 000 piles et 5 000 faces. Il s’agit d’un résultat aléatoire. Cependant, il est fort probable qu’on trouve des suites où un côté est tiré 10 fois de suite. Pourrions-nous utiliser ces suites, en extraire des tendances de façons à prédire le résultat de tirages à venir? Bien sûr que non! Dans le cas de la pièce de monnaie, ce n’est que de la chance puisque nous connaissons tous l’aspect aléatoire de cette expérience. Idem pour le pétrole et le S&P 500.

À la prochaine Une portant sur l’effet dévastateur du prix du pétrole sur la valeur des actions, nous vous invitons au scepticisme. Les actions pourraient plonger les jours après, mais, elles pourraient aussi monter car il n’existe aucune relation statistiquement robuste entre les deux.

Mythe # 2: La théorie de l’apogée des découvertes pétrolières de Hubbert : Nous allons manquer de ressources pétrolières.

Cette théorie stipule que les découvertes pétrolières ont atteint un sommet (ou sont sur le point d’atteindre un sommet tout dépendant quelle étude est citée). Les partisans de cette doctrine prédisent que, si nous ne mettons pas un frein à notre soif insatiable pour le pétrole, nous allons manquer d’or noir et l’impact économique de ce choc sera désastreux.

Bien qu’elle génère des manchettes à caractère sensationnel, cette théorie ne tient pas la route si on la soumet à une étude sérieuse. C’est à se demander si leurs auteurs n’ont pas grillé leur cours d’économie 101… Si cette théorie était véridique, l’augmentation de la demande et la réduction graduelle de l’offre exercera une pression à la hausse sur le prix du pétrole. La hausse du prix poussera les consommateurs à substituer leur consommation pour une autre source d’énergie. Cette substitution aura pour effet de limiter la rareté et de diminuer la demande ou une combinaison des deux.

On dit que la nécessité est la mère de toutes les inventions. On peut compter sur une chose : lorsque le prix du pétrole deviendra trop dispendieux, un bien de substitution viendra nourrir le besoin d’énergie de nos automobiles et de nos appareils ménagers. Dans le prochain siècle, les gros véhicules à essence (VUS) sembleront aussi désuets à nos petits-petits-petits-enfants que les anciens moulins à vent le sont pour nous.

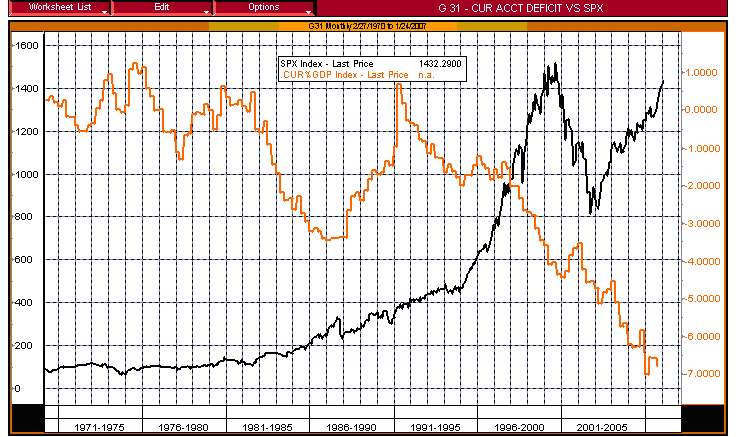

Mythe # 3: Les déficits de la balance commerciale sont mauvais pour l’économie et, par le fait même, pour les marchés boursiers.

Si on se fie au graphique suivant, en plus d’affirmer qu’un déficit de la balance commerciale est bénéfique, nous pouvons conclure que les déficits importants sont favorables pour le marché boursier. Cela vous semble étrange?

En fait, si on se fie à l’histoire récente, la seule occurrence d’une longue période d’équilibre de la balance commerciale américaine est de 1970 à 1982. Voulez-vous connaître la performance des marchés à cette période? Le S&P 500 est passé de 92.15 en décembre 1970 à 111.96 en mars 1982 pour un rendement lié à l’appréciation du prix de l’indice de 1.8% annuel et un rendement de 6.3% si on considère le réinvestissement des dividendes.

Déficit courant de la balance commerciale en % du PIB (en orangé) versus le S&P 500 (ligne noire)

Portons maintenant notre attention sur le rendement du S&P 500 depuis l’explosion du déficit de la balance commerciale (depuis mars 1991), on remarque que le rendement composé annuellement de l’indice, incluant l’éclatement de la bulle technologique, se chiffre à 11% en considérant le réinvestissement des dividendes.

Si on refait l’analyse en incluant l’effet de l’inflation, le rendement composé lors de la période de 1970 à 1982 est négatif puisque l’inflation moyenne était de 7%. Pour la période la plus récente, soit celle d’importants déficits de la balance commerciale, le rendement moyen est plutôt de 9% car l’inflation moyenne tourne autour des 2%. Alors, quelle période favorisez-vous?

Nous ne sommes pas défenseurs du déficit de la balance commerciale et nous n’affirmons pas non plus que ces énormes déficits sont bons. Nous voulons seulement souligner qu’un équilibre n’est pas nécessairement mieux. Si seulement les politiciens et les journalistes pouvaient comprendre qu’un déficit de la balance commerciale est un signe de force économique plutôt que de toujours prétendre qu’il s’agit d’une faiblesse.

Assez parlé de toutes ces légendes boursières car, bien que nous voulions démystifier tous les mythes des marchés financiers, il y en a beaucoup trop pour notre lettre trimestrielle. D’ailleurs, le livre sur lequel nous avons basé ce commentaire n’arrive pas à tous les traiter en 400 pages.

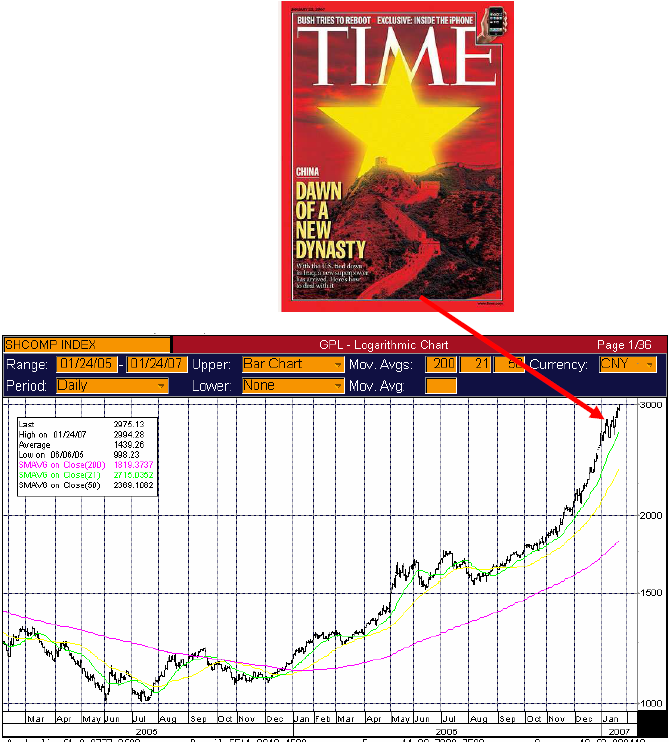

Les lecteurs de nos lettres trimestrielles se rappelleront l’édition de l’été 2005 où nous faisions un parallèle entre les pages frontispices de magazines à tirage élevé et des points culminants et de bris de tendance des marchés financiers. Nous avions utilisé cette technique « non scientifique » afin de prévoir l’évolution du sous-indice de la construction résidentielle américaine car nous suspections un renversement de tendance pour la construction résidentielle américaine. Nous aurions peut-être dû nous écouter un peu plus car ce sous-indice a flanché de 40% lors de l’année suivant la parution de cette revue :

Sous-indice de la construction résidentielle du marché américain (S&P 500)

(de janvier 2005 à janvier 2007)

Nous venons tout juste d’en identifier un nouveau. Voyons ce que l’avenir nous réservera …

Voici la courbe de l’indice du marché boursier de Shanghai. Est-ce signe d’une correction imminente des marchés chinois? Nous voulons souligner que cette méthodologie est loin d’être scientifique. Mais encore aucune science n’arrive à bien prédire les fluctuations boursières…

Nous espérons que vous avez apprécié la lecture.

L’équipe Claret