À la lecture du tableau ci-dessous, on remarque que les marchés des actions ont offert de solides performances à travers la planète. Cependant, l’histoire se ternit pour les investisseurs d’ici qui doivent reconvertir ces belles performances en dollars canadiens.

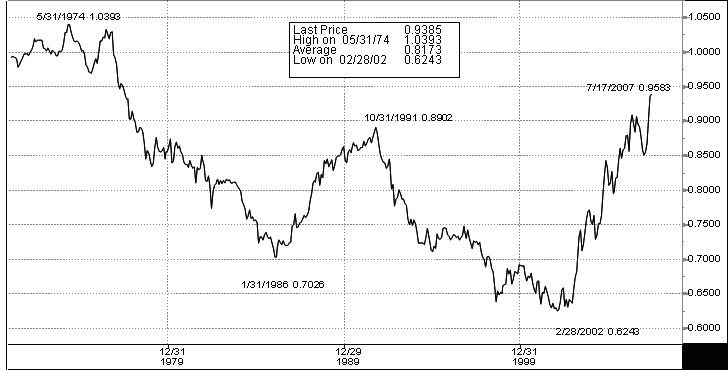

Conformément aux recommandations des conseillers financiers, les Canadiens investissent une bonne partie de leurs placements à l’extérieur du pays sous prétexte de diversification géographique. Cette année, le résultat final est très décevant puisque la robustesse du dollar canadien a effacé tous les gains et même plus. La haute voltige du huard est difficile à croire. Notre devise s’est appréciée de plus de 50% sur une période de 5 ans faisant fi du sommet de 0.8902 $US atteint en octobre 1991 et elle s’apprête à défier la parité pour bientôt. Ce mouvement exceptionnel est principalement dû à la demande pour nos ressources naturelles et à la faiblesse du dollar américain.

Le tableau ci-joint dresse en sommaire les performances des principaux indices boursiers pour le deuxième trimestre et la première moitié de 2007.

| 2ième trimestre | Six premiers mois | |||

|---|---|---|---|---|

| Monnaie locale | Dollars canadiens | Monnaie locale | Dollars canadiens | |

| S&P/TSX (CAN) | + 5.63 % | + 5.63 % | + 7.73 % | + 7.73 % |

| S&P 500 (U.S.) | + 5.81 % | – 2.32 % | + 6.00 % | – 3.14 % |

| Nasdaq (U.S.) | + 7.50 % | – 0.75 % | + 7.78 % | – 1.51 % |

| Europe (Euro) | + 4.71 % | – 1.97 % | + 7.31 % | + 0.60 % |

| Nikkei (Japon) | + 4.92 % | – 7.34 % | + 5.30 % | – 6.99 % |

Valeur du huard en dollar américain (source : Bloomberg)

L’économie mondiale semble en bonne position nonobstant celle de nos voisins américains qui donne l’impression de battre de l’aile. En fait, la croissance de l’économie américaine modère depuis que le consommateur calme ses ardeurs conséquemment à la débâcle du marché hypothécaire à haut risque. Bien des experts tiennent toujours en compte l’étendue des dommages causés par la crise hypothécaire au crédit des consommateurs mais nous sommes d’avis que l’impact devrait être relativement contenu. Entretemps, le reste du globe continue sur sa lancée économique et démontre de moins en moins de dépendance à l’économie américaine.

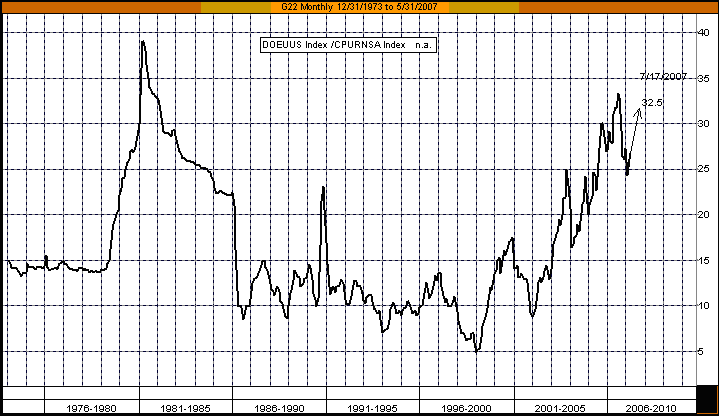

Alors que le cours du pétrole grimpe et défie le sommet des 75$ atteint en juillet 2006, les craintes abondent quant aux répercussions d’un choc pétrolier sur l’économie. Il est néanmoins très surprenant de voir la résilience des consommateurs face à la hausse importante du coût de l’énergie partout à travers le globe. Une explication possible est illustrée dans le graphique suivant :

Cours du baril de pétrole ajusté pour l’inflation depuis 1974 (source : Bloomberg)

Comme le démontre ce graphique, le cours du pétrole (ajusté pour l’inflation) est toujours sous le sommet historique atteint lors de la crise qui a sévit à la fin des années 70 et au début des années 80 et alors que l’inflation était en folle cavale. Depuis, la consommation de pétrole par rapport aux dépenses totales a diminuée significativement grâce à de meilleures technologies et à d’importants gains de productivité.

La vague de fusions et d’acquisitions qui déferle sur les places boursières fait couler beaucoup d’encre. Bien que comparable aux autres périodes de fusions et d’acquisitions, cette dernière est nourrie par la gourmandise des fonds de couvertures et les firmes d’équité privée. Les firmes d’équité privée se lancent même dans les marchés des capitaux en levant des fonds via des premiers appels publics à l’épargne (PAPE ou IPO en anglais): Blackstone Group vient de lever au dessus de 4.3 milliards US en mars suivi des PAPEs de Fortress Investment Group et de Kohlberg Kravis Robert & Co (KKR). Même le prince de l’Arabie Saoudite tente de lever 17.6 milliards de dollars en vendant 30% des actions de sa société de portefeuille.

Notre expérience nous porte à croire que la présente ruée vers les capitaux privés est une conséquence directe mais non intentionnelle du resserrement de la réglementation imposée aux compagnies publiques suite aux scandales boursiers à la Enron. Conséquemment, la SEC a imposé la loi de réforme sur la comptabilité d’entreprises publiques et sur la protection du public investisseur de 2002, mieux connu comme le « Sarbanes Oxley Act » (SOX).

Les faits et gestes des membres de l’administration des sociétés négociées en bourses et de leurs vérificateurs sont maintenant scrutés à la loupe et passés au peigne fin. Ces derniers sont tenus responsables de la moindre erreur et de tout manque de précision, notamment en ce qui a trait à la divulgation de l’information financière. Bien que nul ne questionne le fond du débat et le besoin d’améliorer l’éthique des marchés financiers, il y a tout un débat autour de Sarbanes Oxley Act (SOX) et de son efficacité en ce qui concerne le coût par rapport aux bénéfices. Les exigences de cette loi se sont d’ailleurs assouplies lors des derniers mois.

Nous continuons à croire que la grande majorité des administrateurs, ainsi que les membres des conseils d’administration, sont honnêtes et consciencieux dans leur fonction de fiduciaire. Cependant, sous le poids des litiges et responsabilités potentiels, la plupart des dirigeants, même les plus honnêtes, vont jouer sur les talons et être sur la défensive. Afin de se protéger contre les avocats et le système juridique américain, ils vont, eux aussi, s’entourer d’avocats. Ainsi, ils cessent de penser à la santé à long terme de l’entreprise, hésitent à prendre des risques d’affaires bien calculés et se concentrent à éviter les pierres au détriment d’ajouter de la valeur aux détenteurs d’actions de longue date.

Entretemps, les Cerebrus, les KKR et les Fortress de ce monde offrent aux bonnes têtes dirigeantes un havre de paix afin qu’ils puissent se concentrer sur les opérations de l’entreprise sans avoir à essuyer les tuiles qui peuvent leur tomber sur la tête suite aux resserrements réglementaires, conséquences de SOX. En d’autres mots, cela se traduit par un désir de la part des dirigeants de vouloir se rapporter à un seul actionnaire compétant, de ne pas avoir à organiser des conférences pour les analystes, de ne pas subir de fluctuations journalières de la valeur de l’entreprise et surtout de ne pas avoir à subir le spectre d’un recours collectif. Voilà, selon nous, les raisons qui poussent les dirigeants à accepter les offres des firmes de capitaux privés. On se demande d’ailleurs pourquoi, dans certains cas, les dirigeants recommandent aux actionnaires de vendre leurs actions aux intérêts de ces firmes alors qu’ils décident eux même de conserver les leurs et d’aligner leur intérêt avec le nouveau groupe d’actionnaires? Ne trouvez-vous pas cela bizarre sachant que ces derniers connaissent fort probablement la valeur de leur entreprise mieux que quiconque?

Nous sommes donc d’avis que tout cela, combiné au fait que le marché est inondé de nouvel argent, nourrit la vague de fusion et d’acquisition. Si la tendance se maintient, cela aura malencontreusement comme conséquences d’offrir moins de choix de titres et de possibilités d’investissement pour le petit investisseur. Nous verrons plutôt les grands conglomérats prendre de plus en plus d’espace sur les places boursières.

Cette tournure d’évènement soulève toutefois un point qui nous chicotte depuis longtemps. N’est-ce pas ironique qu’alors que SOX devait augmenter la limpidité au niveau de la divulgation des informations financières, cette loi se fait pépinière de capitaux privés et que leurs exigences en matière de divulgation d’information financière soient parmi les plus opaques que nous connaissons ? Ne trouvez-vous pas que les investisseurs se tirent dans le pied en faisant un usage abusif des recours collectifs contre leurs propres entreprises? Pendant ce temps, les avocats s’amusent comme larrons en foire au détriment des investisseurs. Voici un exemple qui illustre notre point :

-

Un membre de l’équipe de direction commet une fraude.

-

Le cours de l’action chute à la publication de la nouvelle.

-

Un recours collectif est enregistré auprès des autorités juridiques contre l’entreprise.

-

Les frais juridiques de l’entreprise s’empilent et réduisent la profitabilité de cette dernière.

-

Les dirigeants de l’entreprise, coupables ou non, sont lynchés. Ceux qui sont reconnus coupables de fraude prennent le chemin de la prison où ils y passeront probablement un court moment alors que les autres se font accorder une large indemnité de licenciement approuvée par la nouvelle équipe de direction et payée par les actionnaires.

-

Nonobstant la culpabilité de l’entreprise, les nouveaux dirigeants négocient une coûteuse entente hors cours de façon à mettre les problèmes derrière eux et de pouvoir, Dieu merci, se concentrer sur la gestion des opérations de l’entreprise.

-

Une entente est acceptée. De ce fait, un groupe d’actionnaires verse, par l’entremise des coffres de l’entreprise, une somme d’argent à un autre groupe d’actionnaires. Il ne faut pas oublier que les actionnaires qui paient la somme sont souvent les mêmes qui la reçoivent et que dans ce montant il y a une large part, jusqu’à 40%, qui sert à payer les frais légaux.

En conclusion, il nous semble qu’un groupe d’actionnaire, non-coupable, est donc condamné à verser une somme, pratiquement à lui-même, mais amputée des frais légaux de 40%. C’est comme si l’entreprise payait une distribution de disons 10 millions mais ses actionnaires recevaient seulement 6 millions Tout cela pour un acte qu’ils n’ont pas commis et pour un procès qu’ils n’ont souvent ni désiré ni intenté. N’est-ce pas insensé d’agir de la sorte? (En passant, tous ces agissements sont dus au comportement humain qui privilégie l’intérêt personnel avant tout. Il s’agit d’une caractéristique des êtres humains bien exploitée par les avocats pour leur bénéfice mais ce n’est pas un sujet que nous voulons débattre…)

Il est très difficile pour nous de quantifier la présente vague de fusions et d’acquisitions par rapport aux autres cycles puisque nous manquons d’informations historiques à ce sujet. Cependant, nous savons qu’elle semble comparable aux autres cycles qui ont la caractéristique d’avoir été engendrés par des firmes de capitaux privés. Comment tout cela se terminera-t’il? Alors que les joueurs étaient différents lors des autres périodes, ces parties se terminent habituellement sur une note négative. Que l’arrêt de la récréation soit sonné par un resserrement monétaire, un optimisme excessif ou un marché baissier, toute cette démarche nous paraît l’équivalent de trouver qui est venu en premier entre la poule ou l’oeuf. Qui cause quoi? Une chose est certaine: ces cycles amènent beaucoup de sentiment de toute puissance lors de la hausse mais la pression monte en tandem avec le marché et cette dernière est très forte en fin de cycle lors du sommet. Si on considère toute l’ingénierie financière, tous les produits dérivés et la taille de la dette et des liquidités impliquées, notre pari est que le retour à la réalité sera brutal pour les joueurs engagés.

Sur une note positive, dans une société capitaliste et dans la plupart des cas, les actifs ne font que changer de main et ne disparaissent pas. Pensez à un constructeur. Il peut déclarer faillite avant de compléter la construction d’une tour à bureaux si cette dernière tarde à se remplir à cause d’une récession et que les taux d’intérêt grimpent rapidement. L’édifice sera alors vendu à un autre propriétaire qui peut ou ne pas survivre la récession. Cela n’importe peu puisqu’éventuellement, un propriétaire se fera acquéreur de cet édifice à un prix qui lui permettra de le rentabiliser. Entretemps, l’actif est construit et contribue à créer de l’activité économique donc générer de la croissance du PIB. Certains cas similaires sont bien documentés par les économistes sous la rubrique de la destruction créative. Des entreprises disparaissent régulièrement à cause d’inefficacité ou de changements technologiques et sont remplacées par d’autres qui sont plus efficaces et plus profitables.

C’est toujours payant d’être prudemment optimiste.

Bon été.

L’équipe Claret