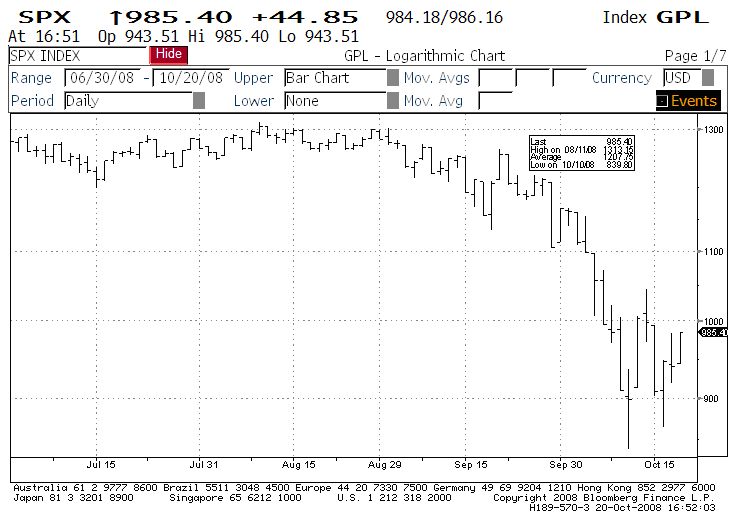

Puisqu’une image vaut mille mots et qu’il est ardu de vous décrire la tenue des marchés depuis notre dernière lettre trimestrielle, voici le graphique de l’indice du S&P 500 pour le dernier trimestre.

Maintenant que la panique est bien implantée dans le système, ce n’est pas le temps de réagir avec émotivité. C’est plutôt le temps de réévaluer ce qui s’est passé, de prendre un peu de recul afin d’avoir une meilleure perspective des prochaines années et de se positionner pour tirer profit de la reprise à venir.

Si la pression est trop forte et que vous voulez retirer les billes du marché, la réalité est qu’il est beaucoup trop tard.

Nous avons épluché de vieilles statistiques, en reculant jusqu’au début de 1961, afin de compiler et d’analyser les rendements journaliers de l’indice américain du S&P 500. On compte en tout 11800 jours de données. Nous avons classé les performances journalières des meilleures hausses journalières aux pires baisses journalières. Voici donc un tableau qui dresse un sommaire de nos découvertes :

| Rendements annualisés | |

| Si vous aviez manqué les 118 meilleures journées, | |

| soit 1% des données, la performance se serait chiffrée à | -2.16% |

| Si vous aviez manqué les 236 meilleures journées, | |

| soit 2% des données, la performance se serait chiffrée à | -9.73% |

| Si vous aviez été pleinement investi à tous les jours, | |

| la performance se serait chiffrée à | 10.47% |

| Si vous aviez manqué les 118 meilleures journées, | |

| et les 118 pires journées (puisqu’il est difficile de manquer | |

| uniquement les meilleures), la performance se serait chiffrée à | 10.78% |

| Si vous aviez manqué les 236 meilleures journées | |

| et les 236 pires journées (puisqu’il est difficile de manquer | |

| uniquement les meilleures), la performance se serait chiffrée à | 10.61% |

Voici donc nos observations :

· Premièrement, tenter de synchroniser les marchés boursiers afin de se prémunir de la volatilité est une mauvaise stratégie puisque la pénalité associée à manquer les meilleurs jours est extrêmement punitive.

· Deuxièmement, si vous aviez retiré vos placements en temps opportun et manqué les deux extrêmes, soit les bonnes et les mauvaises journées, vous auriez un rendement comparable à la stratégie passive qui consiste à demeurer pleinement investi en tout temps. Notons que la stratégie active est plus coûteuse et plus complexe même si l’on prend l’hypothèse, qui tient de la divinité, d’être capable de prévoir avec certitude les aléas de la volatilité. Étant donné que les stratégies actives et passives rendent la même performance, il est donc trivial de favoriser la stratégie passive.

Nous avons ensuite poussé notre analyse d’une étape afin d’évaluer si nous pouvions développer une technique de synchronisation des marchés qui nous permettrait de profiter des meilleures journées tout en se passant des mauvaises. Nous avons bâti un graphique de ces journées extrêmes afin de mieux comprendre leur répartition et ainsi d’essayer de tirer profit de ces observations. Malheureusement, les bonnes et les mauvaises journées semblent toutes entassées de façon aléatoire, une bonne journée semble suivre une mauvaise et vice versa. Nous devrions donc avoir le courage d’acheter après une chute de 10% et de revendre la journée suivante alors que les marchés sont extrêmement volatiles. Nous sommes donc d’avis que vous comprenez qu’il s’agit d’une vision très idéaliste de la réalité et que cela est inexécutable.

En conclusion, la synchronisation des marchés est une philosophie survendue à long terme. Si vous êtes d’accord qu’un rendement à long terme de 9% à 10% est un objectif louable, alors votre portefeuille doit être pleinement exposé au marché en tout temps.

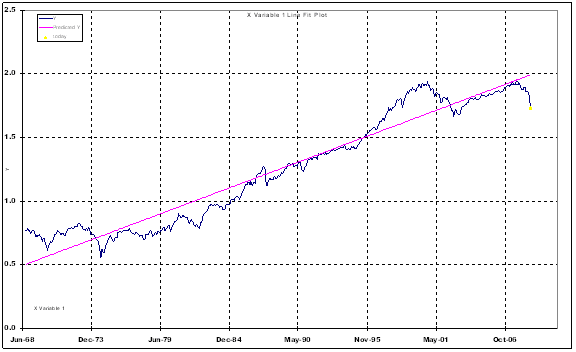

Voici un graphique qui permet de visualiser l’évolution de la performance du S&P 500 depuis 1968. Une période de 40 années qui débute au sommet qui a précédé la plus importante récession depuis la dépression de 1929. La tenue du S&P 500 est entrecoupée d’une ligne droite dont la pente représente la croissance annuelle moyenne de l’indice de 8.5%. Pour ceux qui sont amateurs de statistiques, il s’agit d’une régression qui donne une pente de 8.5%.

Voici les observations et les conclusions de notre analyse :

· Le marché, malgré toutes ces fluctuations, s’apprécie de 8.5% par année sur une longue période en plus de vous donner un dividende à tous les ans. Il y a eu des périodes d’optimisme excessif qui ont favorisé le développement de corrections majeures. Nous sommes aussi passés par des périodes de pessimisme massif qui se sont soldées par des reprises substantielles. En tout et partout, si vous faites fi de tout ce bruit et que vous êtes demeurés pleinement exposés au marché, votre rendement à ce jour se chiffrerait aux alentours de 8% en plus des dividendes qui vous ont été versés. Mieux encore, si vous aviez investi périodiquement une somme à tous les mois ou à tous les trimestres, votre rendement serait encore meilleur.

· Seulement deux périodes de douze ans se sont conclues par des rendements nuls. Il s’agit de celle comprise entre 1963 à 1974 et celle de 1997 à 2008. Si 2008 s’avère être comme 1974, alors il s’agit d’un point d’entrée et d’une opportunité que vous ne reverrez plus pendant toute une génération.

· On s’aperçoit que le marché fluctue autour de sa tendance à long terme représentée par la ligne rose. Il est donc raisonnable d’assumer que le marché puisse remonter éventuellement au niveau de sa tendance à long terme qui est 1725 points pour l’indice S&P 500. Cela représenterait un mouvement haussier de 86%. Dans l’éventualité que ce mouvement prendrait 5 ans à se réaliser, cela donnerait à un investisseur qui achète maintenant un rendement de 13.2% en plus de recevoir ses dividendes.

L’utilisation excessive de l’effet de levier et de la spéculation au sein des institutions financières a eu pour effet de laisser le système financier dans un état précaire. Cette plaie qui décime les bilans des banques à travers la planète a rapidement contaminée l’économie réelle. Il est maintenant très probable que tout cela se traduira par une récession si cela n’est pas déjà fait. Ainsi, le taux de chômage va continuer de monter, l’activité économique va ralentir et les journaux vont poursuivre la hantise avec des nouvelles épeurantes. Alors quoi faire en tant qu’investisseur?

La réponse est simple : ACHETER DES ACTIONS ordinaires de compagnies qui ont un bilan sain.

À moins que quelqu’un puisse trouver un seul exemple d’une récession qui n’a pas été suivie d’une reprise, une seule règle devrait influencer nos décisions: les actions sont peu dispendieuses lorsque les gens ont peur. Une chose est certaine: la panique est généralisée.

Nous n’essayons pas de prédire le point d’inflexion de ce marché puisque nous n’avons aucune idée de la direction et de la tenue des marchés pour les prochaines semaines. Cependant, il est fort probable que le marché s’appréciera significativement bien avant la reprise économique et le retour des bonnes nouvelles dans les journaux.

Il est vrai que les marchés ne sont pas assez naïfs pour vous offrir d’immenses rabais sans qu’il y ait quelque chose qui cloche dans l’économie. Mais si vous croyez en la prospérité à long terme de l’économie nord-américaine et qu’il y aura éventuellement une reprise (comme cela a toujours été le cas), toute cette crainte de l’apocalypse est en fait un excellent allié pour vous permettre de vous accaparer d’une petite portion du futur de l’Amérique corporative à une fraction de sa valeur à long terme.

Aujourd’hui, les obligations et les liquidités semblent réconfortantes pour les investisseurs qui sont étourdis par la tenue des marchés et qui sont prêts à ne recevoir aucun loyer pour l’utilisation de leur capital. C’est très cher payé pour avoir la paix. Il s’agit en effet des pires actifs à détenir pour le long terme, surtout en considérant les taux d’intérêts qui sont en vigueur présentement. De plus, avec l’utilisation massive de politiques ultra expansionnistes par les gouvernements et les banques centrales qui sont généralement inflationnistes (puisqu’il s’agit généralement d’une forme d’impression de nouvel argent), la valeur réelle de l’argent risque de diminuer lors des prochaines années.

Citons Warren Buffet dans une lettre ouverte parue au New-York Times: « Les actions vont presque assurément offrir un meilleur rendement que les titres de marchés monétaires lors des prochaines années. » Les investisseurs qui s’accrochent aux liquidités en attente de nouvelles réconfortantes ignorent un conseil de Wayne Gretzky : « Je patine vers l’endroit où la rondelle se dirige et non pas d’où elle vient ! »

CLARET