Vous avez peut-être déjà entendu Warren Buffett recommander une stratégie indicielle à faible coût, aussi appelée stratégie passive, comme étant une approche judicieuse à long terme pour de nombreux investisseurs. Il parlait de la stratégie passive avec les actions, que certains d’entre vous ont peut-être déjà utilisées par le passé. Mais qu’en est-il d’utiliser une stratégie passive pour les titres à revenu fixe? Est-ce tout aussi efficace pour un investisseur individuel?

Qu’est-ce que la stratégie indicielle dans les revenus fixes?

La stratégie indicielle consiste à investir dans des produits qui cherchent à reproduire la performance d’un indice spécifique. Dans le cas des titres à revenu fixe, cela signifie investir dans des fonds composés de nombreuses obligations et produits structurés qui suivent un indice obligataire donné.

Il existe plusieurs indices obligataires. Les plus courants cherchent à représenter l’ensemble de l’univers des titres à revenu fixe disponibles sur le marché. Cela comprend un mélange d’obligations fédérales, provinciales et municipales, ainsi que des obligations corporatives, et même des obligations étrangères.

Il y a cependant deux grandes différences entre la stratégie indicielle avec des titres à revenu fixe et celle avec des actions:

Le problème de pondération et les fonds indiciels obligataires

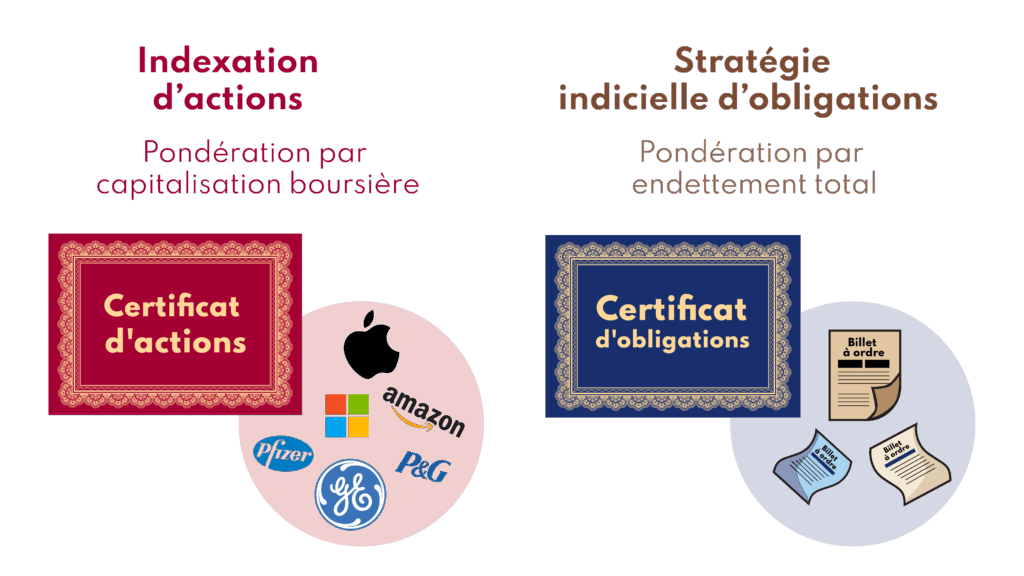

Lorsqu’on investit en suivant un indice boursier, par exemple un indice pondéré par capitalisation boursière comme le S&P 500 ou le NASDAQ, on investit indirectement dans chaque compagnie qui compose un indice, selon la même pondération que son poids dans l’indice. Cela veut dire que vous investissez davantage dans les compagnies que le marché, à ce moment dans le temps, considère qu’elles devraient valoir plus que les autres. Cette logique a du sens.

Toutefois, avec les titres à revenu fixe, en suivant cette même logique, on se verra investir plus dans les émetteurs avec le plus d’obligations sur le marché, et donc parfois ceux qui ont le plus de dettes par rapport à leurs actifs. Autrement dit, ceux qui doivent le plus peuvent parfois recevoir la plus grosse part de votre investissement.

Les gouvernements et les entreprises émettent des obligations pour emprunter de l’argent. Emprunter n’est pas mauvais en soi, mais lorsqu’un emprunteur s’endette au-delà de sa capacité à rembourser, ça peut devenir problématique.

Posez-vous la question : vous sentiriez-vous à l’aise de prêter de l’argent à quelqu’un qui doit déjà de l’argent à 10 autres personnes? Probablement pas.

Les besoins institutionnels et les besoins individuels

Souvenez-vous que la stratégie indicielle tente de répliquer un indice. Les indices obligataires, cependant, ont été conçus pour représenter les besoins spécifiques des investisseurs institutionnels, comme les fonds de pension et les compagnies d’assurance. Ces investisseurs institutionnels ont des besoins très précis et ont plusieurs contraintes à respecter avec leurs placements. Ils ont des besoins constants d’avoir des liquidités disponibles et doivent détenir des titres pouvant se vendre facilement. Ils doivent aussi prévoir des décaissements périodiques, donc ils doivent diversifier leurs échéances.

Les besoins d’un particulier sont différents. Ces besoins sont souvent plus conventionnels et plus précis dans le temps. Le choix de certains produits à revenu fixe peut donc être mieux adapté à votre situation personnelle et à vos objectifs.

Par exemple : si vous prévoyez d’investir pour 5 ans, et selon la courbe des taux d’intérêt du moment, il n’est peut-être pas nécessaire de détenir à la fois un bon du Trésor de 3 mois et une obligation du gouvernement du Canada de 30 ans, comme ce serait entre autres le cas dans une stratégie indicielle.

Bâtir un portefeuille avec quelques obligations municipales, par exemple, pourrait être plus adéquat pour vos besoins et potentiellement offrir un meilleur rendement.

Adapter les titres à revenu fixe à vos besoins personnels

Bien que la stratégie indicielle puisse offrir une diversification, surtout pour les portefeuilles de plus petite taille, ce n’est pas toujours la meilleure stratégie pour atteindre vos objectifs personnels.

Les investisseurs individuels ont souvent des horizons de placement définis et des profils de risque uniques. Une stratégie plus personnalisée, construite avec des obligations soigneusement sélectionnées en fonction de vos besoins, peut vous aider à optimiser vos rendements et augmenter les chances d’atteindre vos objectifs de placement.

Sélectionner les bons produits à revenu fixe demande toutefois des connaissances et de la discipline. Le marché obligataire n’est pas accessible à tous, et seuls certains professionnels y ont accès. L’aide d’un expert peut donc faire une grande différence pour bâtir le meilleur portefeuille pour vous.