L’année 2009 a été une année faste pour bien des investisseurs. Par contre, ceux qui ont été pris de panique, qui ont quitté les marchés boursiers et qui ont pris refuge dans l’impression de sûreté qu’offrent les obligations gouvernementales, ont connu une année moins agréable.

Benjamin Graham, le père de l’analyse financière a écrit il y a près de quatre-vingts ans dans The Intelligent Investor : les marchés financiers agissent comme un bureau de vote où les investisseurs cochent un billet de vente ou d’achat, ce qui génère les fluctuations à court terme, mais à long terme, ils agissent plutôt comme un balancier qui oscille autour de la valeur intrinsèque passant de sousévalué à surévalué. Le futur à long terme est donc très prometteur pour tous ceux qui adhèrent à la théorie que les libres marchés sont de nature à s’auto-corriger.

Au lieu de vous faire part d’une prévision pour 2010, nous préférons vous diriger vers certaines disciplines qui ont été efficaces dans le passé et qui, nous croyons, continueront à bien servir les investisseurs. Si vous voulez absolument une prévision pour l’année, vous pouvez tout simplement visionner une chaîne télévisée d’affaires ou d’informations et vous en trouverez aussi dans la plupart des médias écrits d’affaires sérieux.

Avoir une perspective à long terme aide à garder votre focus sur l’horizon. C’est un atout de grande valeur lorsque les marchés deviennent houleux et vous donnent le mal de mer …

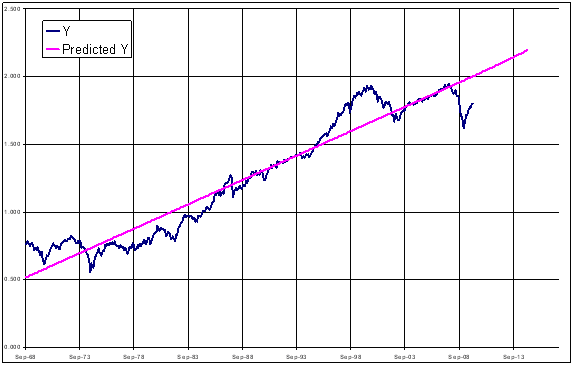

Vous trouverez ci -dessous une version mise à jour d’un graphique que nous vous avions présenté dans notre lettre de fin d’année en 2008. Il s’agit de la performance à long terme du S&P 500 sur une période de 40 ans (depuis 1968).

Comme vous pouvez le remarquer, l’écart important entre la ligne rose, qui démontre la tendance à long terme, et la ligne bleue diminue. Nous croyons qu’au cours des prochaines années (5 à 10 ans) il est probable que le marché navigue au-dessous de sa tendance à long terme. Mais attention, le fait que le marché risque de demeurer sous sa tendance ne signifie pas que le marché ne montera pas.

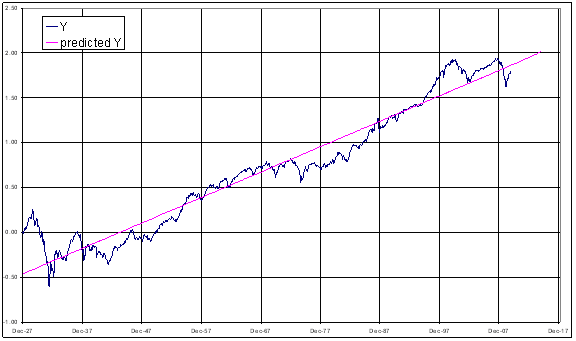

Nous sommes aussi allés plus loin dans le temps, soit en 1927, et avons fait la même analyse pour une période beaucoup plus longue.

Voici 2 points à tenir compte :

· 1929 fut une chute beaucoup plus sérieuse :

Vingt-sept mois après l’apogée du marché haussier qui a été atteint en septembre 1929, le marché boursier avait reculé de 75% et glissait toujours vers le bas. Il toucha un plancher en juin 1932 après avoir fondu de 86%.

Même scénario pour les prix à la consommation. L’indice des prix de consommation (IPC) avait reculé de 13% au cours de cette même période de 27 mois. Ensuite, un recul de 20% s’ajouta à cela avant la fin de la Dépression.

· Vous pouvez remarquer en contraste sur le graphique que le recul de 2007 à 2009 a été relativement moindre que celui de 1929. Alors que nous entamons l’année 2010, le S&P500 est 27% de moins que le sommet de 2007 et l’IPC est 3% plus élevé qu’il y a 2 ans.

Nous savons que la Grande Dépression de 1929 a été déclenchée par une crise financière sévère et par une perte de confiance majeure à l’endroit du système bancaire (d’ailleurs ces deux facteurs sont presque toujours à l’origine des crises). Lors des années 30, la Federal Reserve Bank (FED) a failli à sa tâche de prêteur de dernier recours et donc ainsi empiré la situation des banques, ce qui a jeté de l’huile sur le feu au niveau de la situation économique mondiale .

Par chance, les banques centrales ont bien appris leurs leçons et ont bien joué leur rôle notamment celui de prêteur de dernier recours. C’est pour cette raison que vous, ainsi que l’ensemble de la population, ne vous êtes pas massés devant les banques, à faire la file pour être certain d’être des premiers afin de pouvoir sortir votre argent et toutes vos économies des banques. (Vous rappelez-vous des films des années 30, alors que les gens sont à la queue leu leu à la porte des banques?)

Si nous devions faire une prévision des niveaux boursiers pour les 5 à 10 prochaines années, voici ce que nous entreverrions :

· si on se base sur le 1er graphique, si le marché boursier devait retrouver sa ligne tendancielle, le S&P500 se situerait à 2760

· si on se base sur le 2e graphique, si le marché boursier devait retrouver sa ligne tendancielle, le S&P500 se situerait à 1815.

Ces prévisions se traduiraient en des performances annuelles allant de 5% pour la plus pessimiste et 20% pour la plus optimiste. N’oubliez pas d’ajouter à cela les dividendes d’environ 2.5% aux rendements. Donc, en révisant, pour tenir compte des dividendes, le marché devrait offrir en moyenne annuellement un rendement entre 7.5% et 22.5%. Nous vous invitons à choisir un chiffre, mais rappelez-vous que le marché ne donne jamais de rendement linéaire. Notez aussi que le marché est déjà resté sous son niveau d’équilibre pendant une période allant jusqu’à 15 ans (1939 à 1954, et 1973 à 1987). Pendant ces périodes, le rendement cumulatif était quand même décent.

L’allocation de l’actif, la diversification des portefeuilles et l’action de rééquilibrer sont tous des outils que les investisseurs devraient utiliser pour demeurer à l’intérieur de leur zone de confort.

Les investisseurs sont principalement intéressés par la performance de leur portefeuille. Après tout, ce n’est qu’une histoire de rendement! Mais est-ce vraiment le cas?

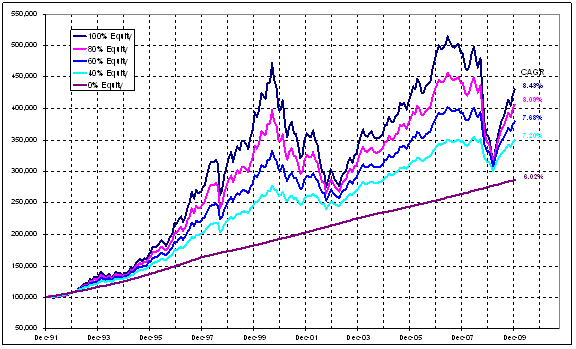

Vous trouverez plus bas un graphique qui trace les performances hypothétiques d’un portefeuille de 100,000$ Can avec différentes allocations d’actif sur une période de 18 ans. Ce sont des portefeuilles avec 0%, 40%, 60%, 80% et 100% de leur valeur investie en actions, la balance étant placée dans une obligation gouvernementale de 3 ans et réinvestie à maturité pour une même durée.

Vous remarquerez que :

Le meilleur portefeuille en termes de performance est celui composé à 100% en actions. Il offre un taux de croissance annuelle composé (TCAC) de 8.43%. En termes monétaires, il s’agit d’une croissance de 100,000$ à 430,000$. Voici le rendement des différents portefeuilles.

| % investi en actions | TCAC | en $ CAN | |

| 1. | 100% | 8.43% | from 100,000 to 430,000 |

| 2. | 80% | 8.09% | from 100,000 to 406,000 |

| 3. | 60% | 7.68% | from 100,000 to 379,000 |

| 4. | 40% | 7.20% | from 100,000 to 350,000 |

| 5. | 0% | 6.02% | from 100,000 to 287,000 |

- Les sommets et les vallées du portefeuille 100% en actions sont très abrupts. En d’autres termes, les rendements sont spectaculaires dans les bonnes périodes mais amères et affreux dans les mauvaises périodes.

- Au fur et à mesure que l’on diminue la portion action, les rendements diminuent de concert avec l’angle des pics et des vallées qui deviennent de plus en plus lisses.

Cette observation simpliste nous démontre que, bien que les portefeuilles les plus performants à long terme soient ceux composés entièrement en actions. Par contre, il faut aussi assumer que les investisseurs vont tenir le coup lors de plonges qui peuvent faire arrêter le coeur et lors des reprises poussées à l’adrénaline, ce qui n’est pas fait pour tout le monde.

Tous les investisseurs ont un bagage émotif qui leur est propre et il est extrêmement important d’en tenir compte, de paire avec les autres facteurs de leurs situations lorsqu’on détermine la politique de placement et l’allocation d’actif. Si un investisseur qui est sur-investi en actions est incapable de tolérer les fluctuations, il est très probable qu’il encourt des pertes qui seront difficilement récupérables.

Nous suggérons toujours à nos clients une allocation de portefeuille qui, selon nous, se marie bien avec le bagage émotif et la personnalité du client. Subséquemment, alors que nous apprenons à mieux vous connaître, certains petits ajustements peuvent devenir nécessaires.

Une des pires erreurs en placement est de se convaincre que cette fois-ci sera différente. Comme les graphiques le démontrent clairement, le biais favorable des marchés boursiers à long terme n’est pas une coïncidence. Si vous croyez à la nature d’autocorrection du système capitaliste, à la démocratie et à l’autorité de la loi combinée à l’ingéniosité humaine, alors la croissance économique ainsi que la croissance des places boursières sont tout simplement naturelles. En tant qu’investisseur, nous devons faire notre possible pour déterminer la quantité de douleur que nous sommes en mesure de tolérer dans l’éventualité d’une débâcle boursière foudroyante (le principe d’autocorrection du capitalisme) afin de ne pas nous trouver dans la situation où l’on ne peut plus tolérer le recul car c’est à ce point que nous prenons de mauvaises décisions.

La synchronisation est une croyance populaire surévaluée (la possibilité de profiter des marchés en prévoyant ses hauts et ses bas ). Le processus d’investissement discipliné est une technique sous-évaluée qui a fait ses preuves. Malheureusement, les gens de Wall Street et de Bay Street ont tout à gagner en vous laissant croire le contraire …

Voici ce que notre expérience dans les marchés et nos études des comportements humains nous démontrent :

- Psychologiquement, c’est excessivement difficile d’entrer de nouveau dans le marché une fois qu’on en est sorti.

- Dans les bons marchés où l’euphorie et la complaisance sont installées, nourries par les médias et les discussions de coquetel, il est très difficile de vendre les positions gagnantes, demeurer sur les lignes de côté en liquidités et attendre une correction pour retourner dans les marchés boursiers.

- Bien qu’il soit très difficile de quitter l’euphorie des marchés au sommet, il est encore plus difficile de trouver un point d’entrée et acheter à la fin d’une correction ou d’un marché baissier.

- C’est une tâche quasi impossible de séparer le bruit de l’information pertinente pour la plupart des investisseurs qui lisent le s journaux d’affaires et qui écoutent CNBC. Avec la prolifération de l’internet, qui donne une tribune à n’importe qui, c’est encore plus difficile puisque bien des auteurs ont un agenda caché et veulent exciter les investisseurs afin de les faire transiger. En d’autres mots, générer des commissions pour Wall Street et Bay Street.

Les êtres humains sont prédisposés aux sautes d’humeur et ils passent de l’euphorie, à la dépression et la panique parallèlement aux fluctuations boursières. Malheureusement, ces comportements primaires sont plus dominants que la simple logique et ils nous font acheter et vendre, plus souvent qu’autrement, au mauvais moment.

Si les investisseurs passaient un peu plus de temps à s’assurer que leurs allocations reflètent bien leurs objectifs et leurs caractéristiques émotives, ils seraient moins portés à paniquer et faire le mauvais choix au mauvais moment.

De la part de toute l’équipe Claret, nous vous souhaitons une Bonne et Heureuse Année et nous apprécions toujours vos commentaires.

L’Équipe Claret

P.s. Comme le dit l’adage, pour avoir quelques bonnes prédictions, il faut prédire souvent! Nous pensons que nous pourrions terminer cette lettre par une autre prévision : nous sommes d’avis que 2010 ne sera pas aussi spectaculaire que 2009 l’a été mais ce sera quand même une année positive.