C’est malheureux à dire mais il semble que les marchés financiers s’avèrent en désaccord avec l’évaluation de la popularité du président Trump que nous proposent les médias. Malgré le fait qu’il est difficile de développer notre appréciation pour le président américain, en tant que gestionnaires de portefeuilles, on peut quand même porter notre attention sur certains points de son message qui soulignent les principaux moteurs du système capitaliste et leurs effets sur les marchés financiers :

- Des taxes plus faibles ;

- La déréglementation ;

- Un gouvernement plus petit.

Si le président peut livrer la marchandise sur les deux premiers points, même partiellement, cela devrait permettre d’accélérer le taux de croissance de l’économie américaine. Par leur tenue, les marchés financiers semblent nous dire que l’économie américaine a la capacité de croître plus rapidement que lors des 7 dernières années.

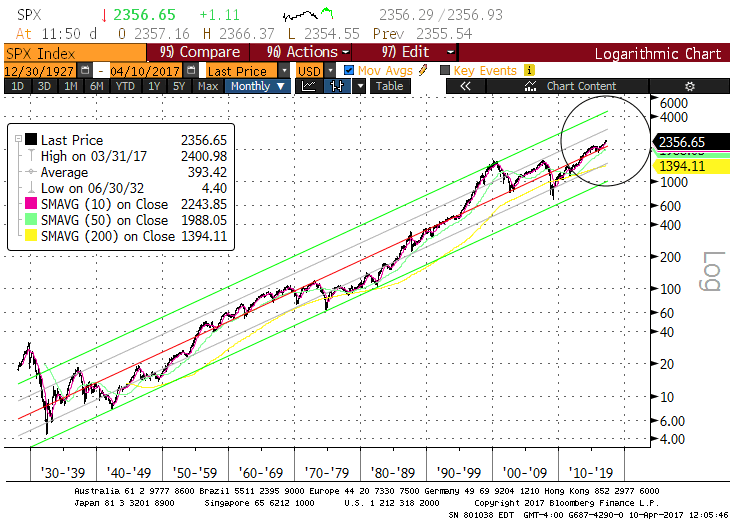

Reprenons notre graphique qui démontre l’évaluation des marchés financiers à long terme (depuis 1927) :

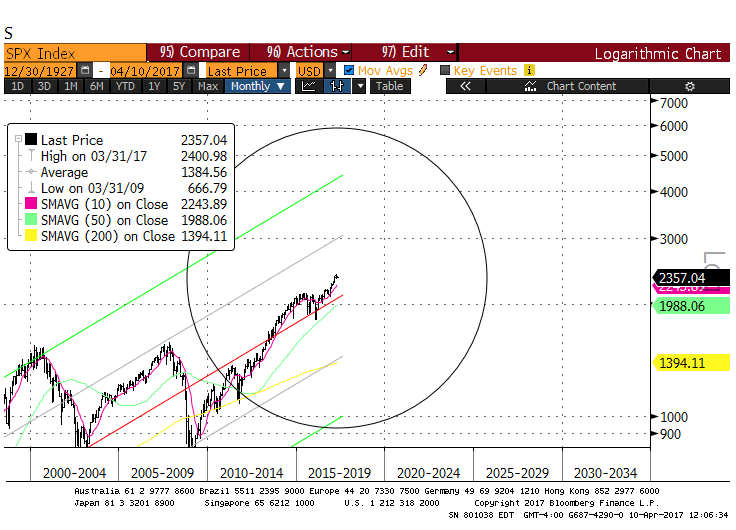

À la lecture du graphique suivant, qui se veut une mise en loupe du cercle tiré du graphique précédent, les marchés se situent présentement au-dessus de la ligne rouge. Cela signifie qu’ils sont légèrement surévalués par rapport à leur valeur historique. Cependant, même si nous croyons que les marchés sont généralement bien évalués, compte tenu du niveau peu élevé des taux d’intérêts, cela nous porte à croire qu’ils ne sont pas si dispendieux que cela.

Les effets de l’indexation. Le retrait massif des investisseurs des fonds mutuels traditionnels et la ruée vers les fonds négociés en bourse (FNB) crée un défi de taille pour les gestionnaires de portefeuilles. Puisque le poids de l’argent est le principal vecteur de force qui pousse les marchés dans une direction ou dans une autre, la vague de migration vers les fonds négociés en bourse indiciels les ont rendu significativement plus dispendieux. Par définition, l’indexation est l’achat de tous les titres qui sont présents dans l’indice peu importe leur valeur. Puisque ce ne sont pas toutes les entreprises qui sont bien représentées dans l’indice mais seulement les plus importantes en termes de capitalisation, on peut donc séparer le marché en deux : la portion qui fait partie de l’indice et la portion qui n’y est pas représentée. Les titres compris dans l’indice sont sensiblement dispendieux mais les autres, qui souffrent d’un manque d’intérêt de la part des capitaux, sont considérablement bon marché.

Théoriquement, cette situation devrait favoriser les gestionnaires actifs qui ont la capacité de prendre avantage lorsque les marchés démontrent une claire bipolarité. Cependant, tant que la forte migration vers l’indexation attire une part assez importante des capitaux pour occasionner la surperformance de cette stratégie, il sera difficile de tirer profit de ce déséquilibre. Puisque les marchés peuvent demeurer en déséquilibre très longtemps, il est presqu’impossible de prédire un retour du balancier avec précision.

Chez Claret, notre but est de surperformer les indices à long terme. Pour avoir du succès, nous devons faire les choses autrement. Cela implique que notre portefeuille est considérablement différent d’un portefeuille indiciel. Cette différence peut se traduire par une performance significativement différente de celle d’un indice. Cela veut dire que nous allons surperformer pendant de bonnes périodes mais aussi que nous pouvons sous-performer. Nous essayons de respecter une approche disciplinée d’évaluation quantitative et fondamentale des entreprises que l’on peut expliquer à nos clients. Notre méthodologie permet des rendements intéressants mais, lorsque nous passons à travers des périodes plus creuses, il est important que les clients comprennent bien notre démarche afin qu’ils puissent patienter avant la venue des meilleurs jours.

Est-ce que la volatilité des marchés est liée à la folie des investisseurs ? Mais bien sûr qu’elle l’est ! Lorsque l’on porte attention aux fluctuations du S&P 500 des vingt dernières années, on peut y trouver des éléments de réponses. L’indice phare américain a doublé de 1997 jusqu’à 2000. Il a par la suite perdu 50% de sa valeur de 2000 à 2002 ; il a doublé de nouveau entre 2002 et 2007 pour retomber de plus de 50% jusqu’en 2009. Ce dernier a ensuite entamé une ascension qui lui a permis de tripler entre 2009 et aujourd’hui. La conclusion est claire, on devient un peu fou lorsqu’il s’agit de notre argent. Intuitivement, on peut conclure que l’adoption d’une approche disciplinée qui tire avantage des extrêmes des marchés qui sont alimentés par l’émotivité devrait permettre d’en tirer profit. Toutefois, la discipline et la patience sont des traits de caractère qui sont difficiles à développer et à maîtriser lorsque l’on essaie de s’en tenir à un processus d’investissement basé sur l’évaluation à long terme des entreprises. Par ailleurs, ce processus est inconnu de la plupart des investisseurs et l’est même de certains consultants experts. Il leur est donc difficile de juger si les gestionnaires demeurent fidèles à leur thèse de travail. Le réflexe premier est de courir après le rendement. Les investisseurs se basent sur les rendements passés à court terme en pensant à tort qu’il s’agit d’un bon indicateur des rendements futurs. Via l’Internet et les journaux on essaie de trouver quels titres, quels fonds ou quels gestionnaires offriront un rendement supérieur dans les mois à venir. L’élément clé de cette rhétorique est l’utilisation des données des derniers mois pour essayer de prévoir l’avenir. C’est un peu comme regarder dans le rétroviseur pour conduire sa voiture…

Est-ce que le marché risque de subir une correction significative (10% à 20%) ? Bien que la meilleure réponse soit toute simple : nous ne le savons pas, nous serions très étonnés qu’elle vous soit satisfaisante. Puisque nous comprenons bien votre curiosité, nous essaierons de vous donner des éléments de réponse qui vous permettront d’assouvir votre soif de savoir.

Il y a deux types de comportement de la part des investisseurs qui sont potentiellement très dangereux pour la santé de leurs portefeuilles :

- L’obsession d’essayer de se soustraire à une possible correction de 5%, 15% ou même 20% dans un avenir éventuel ;

- Se laisser enivrer par les fortes hausses et demeurer complaisant face aux risques potentiels d’une correction et d’un marché baissier.

Ces deux comportements ont le potentiel de faire perdre la perspective à long terme et rendent les investisseurs susceptibles à une réaction excessive aux mouvements soudains des marchés. Voici quelques commentaires sur ladite perspective :

- Les reculs font partie intégrale d’un marché en santé et qui fonctionne bien. En effet, depuis 1950, on ne compte que 4 années qui n’ont pas comporté de corrections d’au moins 5% ; seulement 17% de toutes les périodes annuelles ont compté une correction de 20% ou plus, soit 11 années sur 66.

- Malgré cette volatilité, il est important de bien étudier le premier graphique de cette lettre : le S&P 500 a affiché un gain annuel composé de plus de 8% depuis 1927 lorsqu’on inclut les dividendes. Depuis 1950, c’est une croissance de plus de 10% sur une base annuelle.

Lorsque l’on garde ces données en tête, il est plus facile d’accepter que certaines périodes seront moins fastes que d’autres. Il faut accepter de voir son portefeuille reculer à court terme pour avoir du succès en tant qu’investisseur. Les reculs boursiers sont inévitables et font partie intégrale de l’investissement qui est, tout compte fait, un mouvement long mais principalement haussier. Les marchés montent à long terme car les entreprises progressent et augmentent leur valeur intrinsèque.

L’équipe Claret