La plupart des propriétaires d’entreprise passent des années à bâtir leur société de portefeuille, à réinvestir les bénéfices, à constituer un patrimoine et à regarder leur valeur se multiplier. Peu s’arrêtent pour se poser une question fondamentale : que devient cette valeur à leur décès?

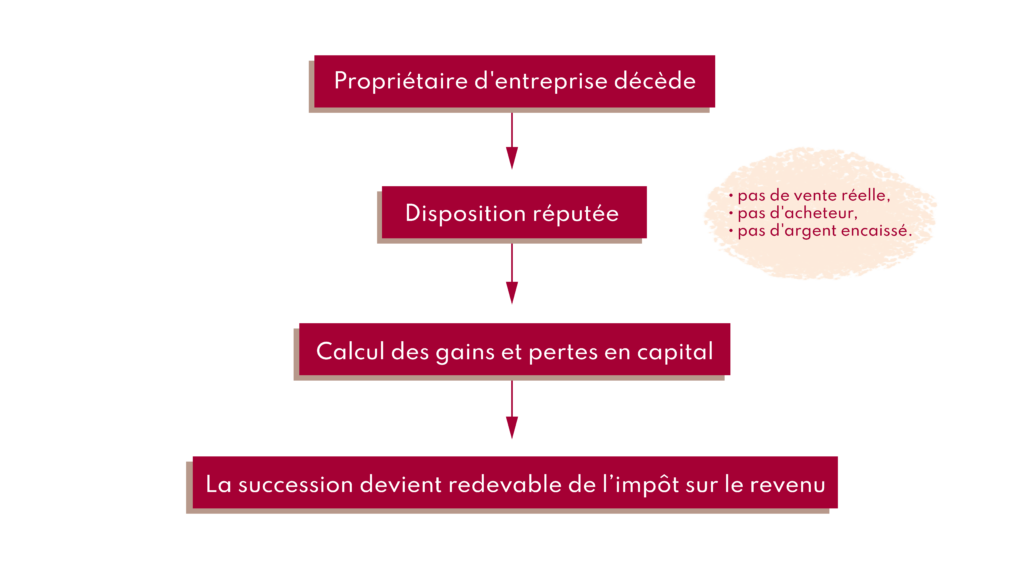

La disposition réputée au décès

Lorsqu’un résident canadien décède, la Loi de l’impôt sur le revenu traite tous les biens en capital, y compris les actions de sociétés privées, comme s’ils avaient été vendus à leur juste valeur marchande, immédiatement avant le décès. Aucune transaction réelle n’a lieu et aucune somme ne change de mains, pourtant le gain en capital qui en résulte est entièrement imposable dans la déclaration fiscale finale du défunt. Pour les actionnaires d’une société de portefeuille dont la valeur a considérablement augmenté, cette seule disposition réputée peut engendrer une facture fiscale de centaines de milliers, voire de millions, de dollars.

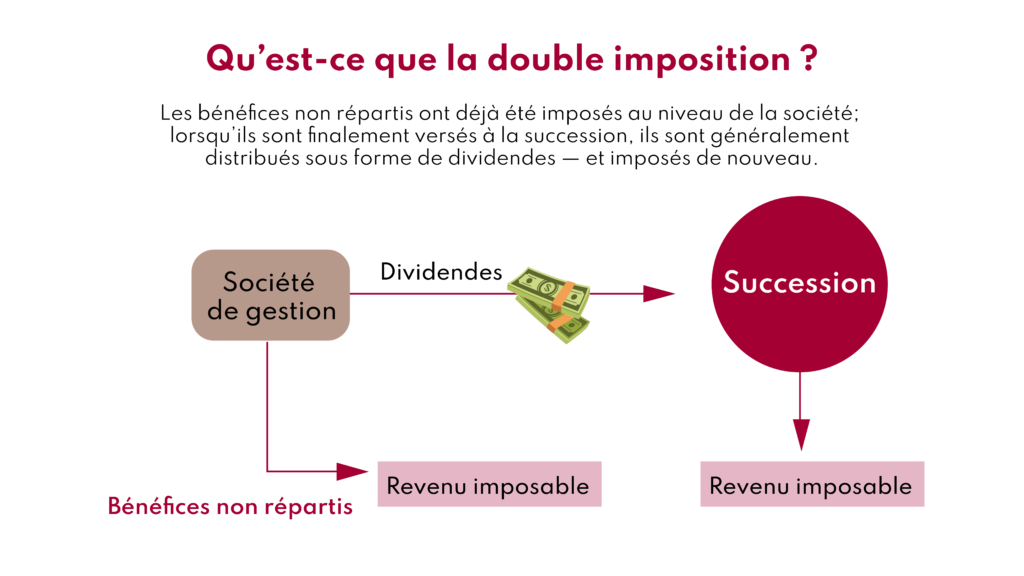

Le problème de la double imposition

Le fardeau ne s’arrête pas là. La plupart des sociétés de portefeuille détiennent des portefeuilles de placement dont les gains réalisés ont déjà été imposés. Lorsque ces fonds sont ensuite distribués à la succession ou aux héritiers, ils prennent généralement la forme de dividendes, imposés une nouvelle fois au niveau personnel du bénéficiaire.

C’est ce que les praticiens appellent la double imposition au décès : la même valeur corporative sous-jacente est assujettie à l’impôt sur les gains en capital au moment de la disposition réputée au sein de la société de portefeuille, puis le dividende versé est imposé à nouveau lors de sa distribution. Selon la province et la nature du dividende, le taux effectif combiné de ces deux niveaux d’imposition peut s’avérer nettement plus élevé qu’anticipé.

Le roulement au conjoint : un report, non une solution

Si les actions sont transmises à un conjoint survivant ou à une fiducie en faveur du conjoint admissible, les règles fiscales canadiennes permettent un transfert en franchise d’impôt, reportant ainsi le gain en capital qui aurait autrement été déclenché au décès. Ce roulement n’élimine toutefois pas l’obligation fiscale : il le reporte simplement jusqu’au décès du second conjoint, moment auquel la société de portefeuille aura peut-être connu une croissance considérable, générant une obligation fiscale encore plus importante.

La question de planification essentielle est donc la suivante : quelles mesures devraient être prises entre le premier et le second décès?

Stratégies post-mortem

La stratégie de pipeline

Un pipeline est une réorganisation corporative post-mortem conçue pour extraire la valeur d’une société de portefeuille sans déclencher un second niveau d’imposition sur les dividendes. En termes simplifiés, la succession constitue une nouvelle société, y transfère les actions de la société de portefeuille en échange d’un billet à ordre, fusionne les deux entités, puis rembourse le billet à partir des actifs de la société. Si la structure est correctement établie, un seul niveau d’impôt sur les gains en capital est exigible.

La planification par pipeline est bien reconnue par l’ARC, qui s’est prononcée favorablement à son égard dans de nombreuses interprétations techniques. Cela dit, elle est très technique, repose sur des positions administratives plutôt que sur des dispositions législatives précises, et doit être exécutée avec précision. Une coordination professionnelle dans les meilleurs délais suivant le décès est essentielle.

Le report rétrospectif d’une perte

Dans le cadre d’un plan de report de perte rétrospectif, la succession rachète des actions de la société, ce qui déclenche un dividende réputé tout en créant simultanément une perte en capital. Cette perte est reportée rétrospectivement en vertu du paragraphe 164(6) de la Loi de l’impôt sur le revenu afin de compenser le gain en capital figurant dans la déclaration finale du défunt, de sorte que la succession n’est assujettie qu’à un seul niveau d’imposition au taux applicable aux dividendes plutôt qu’à deux, dans la mesure où des pertes sont disponibles.

L’exonération cumulative des gains en capital

Lorsque les actions détenues au décès se qualifient à titre d’actions admissibles de petite entreprise (AAPE), l’exonération cumulative des gains en capital (ECGC) peut mettre à l’abri une portion substantielle du gain. Le plafond de l’exonération a été porté à 1 250 000 $ à compter du 25 juin 2024, et l’indexation à l’inflation reprenant en 2026.

L’admissibilité exige que la société satisfasse à des critères précis en matière d’actifs au moment de la disposition et tout au long des 24 mois précédents. Les sociétés de portefeuille qui fonctionnent principalement comme des véhicules de placement passif peuvent avoir du mal à satisfaire ces critères, mais celles qui exercent des activités commerciales actives devraient vérifier leur admissibilité auprès d’un conseiller fiscal qualifié.

Planification du vivant : le gel successoral

Bien que les stratégies post-mortem traitent des conséquences fiscales après le décès, la planification la plus efficace s’effectue du vivant de l’actionnaire.

Un gel successoral cristallise la valeur actuelle de la part détenue par un propriétaire d’entreprise, généralement en échangeant des actions ordinaires contre des actions privilégiées à valeur fixe, tout en dirigeant toute la croissance future vers la génération suivante, souvent par l’intermédiaire d’une fiducie familiale. Puisque l’impôt sur les gains en capital est calculé sur l’appréciation de la valeur, le gel de la valeur actuelle plafonne effectivement l’exposition fiscale de l’actionnaire au décès et permet à la croissance subséquente de s’accumuler à l’extérieur de la succession.

Les gels successoraux sont plus efficaces lorsqu’ils sont mis en œuvre tôt, alors que les évaluations sont moins élevées et que la marge de manœuvre en matière de planification est plus grande. Attendre qu’un problème de santé survienne ou qu’une vente soit imminente réduit considérablement les options disponibles.

Pour les actionnaires de sociétés de portefeuille, voici les points essentiels à retenir. Le décès déclenche une disposition réputée et une obligation fiscale immédiate. Le roulement au conjoint offre un report, non une solution. Les stratégies post-mortem, le pipeline et le report rétrospectif de perte, peuvent prévenir une partie ou la totalité de la double imposition, mais exigent une exécution opportune et professionnelle. Un gel successoral, mis en œuvre de manière proactive, peut considérablement réduire l’exposition fiscale ultime. Enfin, une assurance vie détenue par la société peut fournir des liquidités et un financement fiscalement avantageux pour faire face aux obligations au moment où elles se concrétisent.

Si votre plan successoral corporatif n’a pas été revu récemment, c’est l’occasion d’y remédier pendant que les options demeurent ouvertes. Les meilleures stratégies sont celles qui sont pensées avec soin, structurées avec rigueur, et mises en place bien avant que la nécessité ne s’impose.