Quel trimestre! Les marchés boursiers ont finalement subi une correction (typiquement définie comme une baisse de 10% ou plus), une première depuis 2003. Une crise de liquidité apparente, qui a pris naissance dans le marché du papier commercial adossé à des actifs, a créé toute une secousse dans les marchés monétaires et l’onde de choc a déclenché une vente de feu dans les marchés boursiers mondiaux.

La Federal Reserve et les autres banques centrales se sont immédiatement lancées à la rescousse. Elles ont injecté, sur-le-champ, plusieurs milliards de dollars et la Fed a baissé les taux de 0,50% ce qui a permis aux indices boursiers de recouvrir toutes les pertes comme si rien n’était arrivé. Est-ce vraiment si facile d’éponger le gâchis ?

Le tableau ci-joint dresse en sommaire les performances des principaux indices boursiers pour le troisième trimestre et les neuf premiers mois de 2007.

| 3ième trimestre | Neuf premiers mois | |||

|---|---|---|---|---|

| Monnaie locale | Dollars canadiens | Monnaie locale | Dollars canadiens | |

| S&P/TSX (CAN) | + 1.38 % | + 1.38 % | + 9.22 % | + 9.22 % |

| S&P 500 (U.S.) | + 1.56 % | – 5.41 % | + 7.65 % | – 8.38 % |

| Nasdaq (U.S.) | + 3.77 % | – 3.34 % | + 11.85 % | – 4.80% |

| Europe (Euro) | – 3.88 % | – 5.67 % | + 3.14 % | – 5.10 % |

| Nikkei (Japon) | – 7.46 % | – 7.51 % | – 2.56 % | – 13.98 % |

Plusieurs incertitudes gâtent les perspectives économiques américaines. Le principal trouble fête est le risque d’entrer en récession. Alors que croît le scénario déjà entamé, nous demeurons plus optimistes. Pour paraphraser Mark Twain avec un soupçon d’ironie, « les rumeurs de décès de l’économie américaine ont été passablement exagérées » ! Bien que tout ne soit pas rose pour nos voisins du Sud, il se peut que le moteur économique mondial toussote pour une période prolongée et qu’il nous affiche une croissance moins étincelante mais il en demeure que nous ne croyons pas au pire scénario.

Nul ne doute que le secteur immobilier devra se réajuster au cours des prochaines années, le prix des maisons et les demandes de permis de mise en chantier sont en chute et tout cela semble vouloir se poursuivre lors des prochains trimestres. Puisque les gens ont tendance à dépenser plus lorsqu’ils se croient plus riche, on peut penser que le consommateur américain va avoir tendance à essayer de garder sa main dans sa poche. Bien qu’il soit correct de tirer une corrélation large entre le taux d’épargne des gens et la taille de leur patrimoine immobilier, les vrais facteurs qui importent aux consommateurs lorsque vient le temps de la dépense sont le taux d’emplois et leurs revenus.

Alors que la demande agrégée (de tous les gens) domestique demeure sous pression, on aperçoit toutefois une lueur au bout du tunnel en ce qui concerne le dossier de la balance commerciale. La faiblesse du dollar US couplée à la force des économies à l’international permet, entre autres, aux exportations américaines de croître trois fois plus rapidement que les importations qui fléchissent sous une demande domestique plus faible.

En ce qui concerne le Canada, nous sommes stupéfiés par la puissante force du dollar canadien. Malgré notre biais haussier vis-à-vis le huard au cours des trois dernières années, jamais aurions nous cru qu’un rallye d’à peine 5 ans aurait permis d’effacer 30 années d’histoire. S’agit-il d’un phénomène surnaturel?

Ce mouvement qui s’avère dramatique ne se fera pas sans casse. Nous n’avons pas encore commencé à compiler les éclopés et les possibles dislocations de l’économie canadienne qui sont à venir. Le secteur manufacturier et les exportations devront s’ajuster à cette nouvelle réalité. Voici quelques exemples qui ont été portés à notre attention :

· Une entreprise de produits chimiques canadienne a contracté une entente de 5 ans en 2002 avec un client américain en se basant sur le taux de change en vigueur lors de la signature. Cette dernière prie certainement pour ne pas avoir de commandes de ce client puisque le prix de vente (négocié en devise US) est plus faible que le coût de production.

· Les compagnies canadiennes de structures d’acier, auparavant compétitives aux États-Unis et championnes au Canada, doivent maintenant se battre pour le marché local. Il y a 5 ans, la faiblesse du huard rendait le marché canadien hors de portée des aciéries américaines alors que maintenant c’est l’inverse.

Le prix du pétrole continue de monter; on doit compter 87.00 $US pour en acheter un baril. Les principaux facteurs responsables demeurent les risques géopolitiques, la demande en provenance d’Asie et la faiblesse du dollar américain. Tel que mentionné lors du dernier commentaire trimestriel, le prix du pétrole approche mais n’a pas encore atteint le sommet à vie ajusté pour l’inflation qui se situe aux environs de 92 à 95 $US.

Si on en juge par le nombre d’appels téléphoniques et de conversations avec nos clients, nous pensons important de faire un rappel des exigences que l’on doit accepter en investissant dans le marché des actions :

1. Nous devons avoir une optique à long terme, soit 5 années ou plus.

2. Il faut s’attendre à des évènements inattendus et perturbateurs que nous surmonterons autant que possible de façon rationnelle et sans émotivité.

3. Nous devons avoir une stratégie qui est consistante et qui a fait ses preuves dans le long terme et nous devons y adhérer de façon disciplinée même si cette dernière sous-performe le marché pendant une courte période de temps.

Dans les lignes qui suivent, nous allons élaborer ces 3 points en vous donnant un aperçu de ce qui peut vous attendre et, espérons-le, vous convaincront que les actions sont de loin les outils les plus profitables pour faire fructifier vos avoirs sur une longue période de temps.

1. Après plusieurs années d’expérience et d’interaction avec les clients, nous avons appris que les fluctuations des marchés causent beaucoup d’émotivité et ont tendance à faire taire la rationalité et le jugement des investisseurs. Dans les périodes plus difficiles, ils ont tendance à penser que les fluctuations journalières affectent leur richesse comme s’ils devaient vendre leurs investissements à chaque fin de session.

On peut tirer un parallèle avec l’achat d’une maison. On n’appelle pas son agent d’immeuble à tous les jours afin d’évaluer la valeur de notre résidence. Cependant, l’investisseur agit différemment pour son portefeuille. Lorsqu’on demande d’expliquer l’écart de comportement, les réponses sont dans la venue de : « C’est différent avec l’immobilier », « l’immobilier est pour le long terme » ou encore « on ne peut pas perdre avec l’immobilier ». Il ne s’agit que de lancer un appel aux spéculateurs qui ont acheté des condominiums en Floride pour tester la validité de ces arguments.

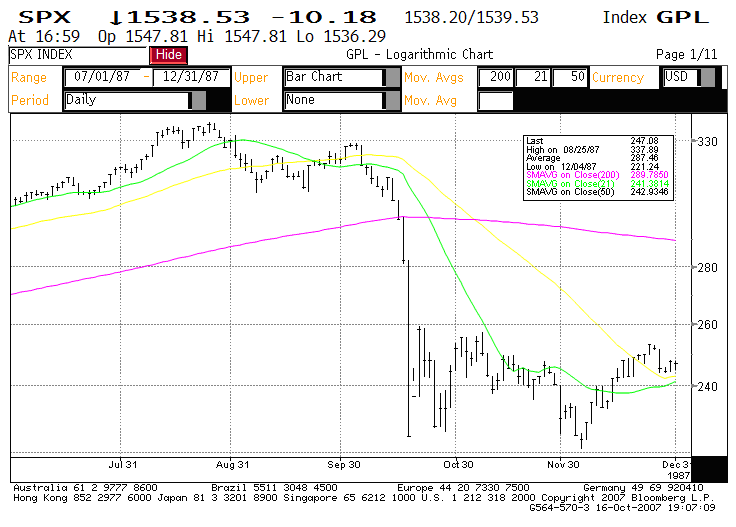

Notre point est que si vous regardez une période de temps plus longue, les fluctuations intermittentes sont simplement du bruit et que, si suivies, vous dérouteront de votre but à long terme. Prenons le crash de 1987 afin d’illustrer notre point.

Graphique des cours journaliers du S&P 500 du 1er juillet 1987 au 31 décembre 1987.

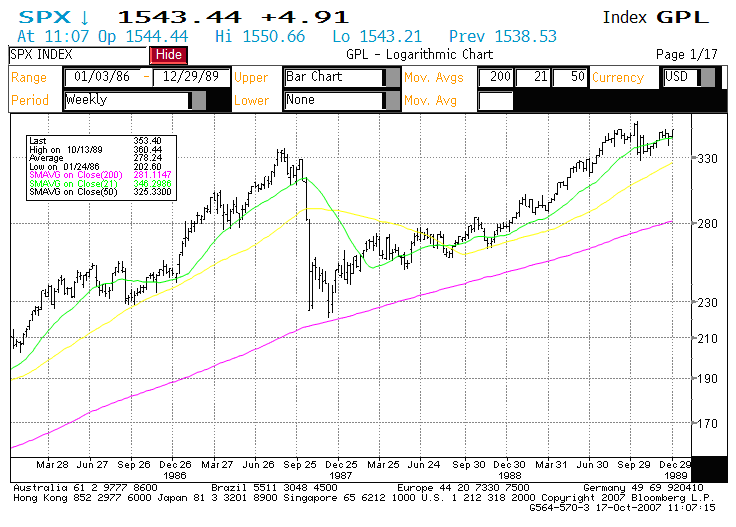

Maintenant regardons le graphique hebdomadaire du S&P 500 du 1er janvier 1986 au 29 décembre 1989.

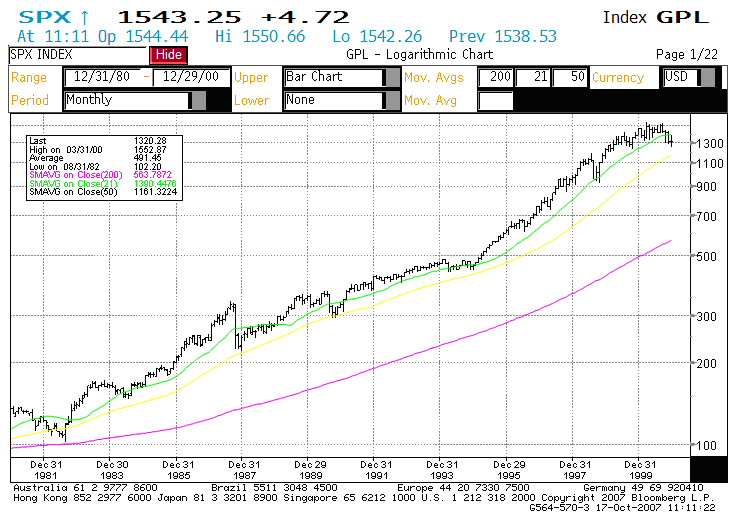

Finalement, le graphique mensuel datant de décembre 1980 à décembre 2000 illustre très bien notre point.

Comme vous le remarquez, aussi violente qu’ait été la correction en 1987, le tout apparaît comme un léger recul si on évalue le tout sur une période de 20 ans. De ce fait, avoir un horizon à long terme est essentiel pour investir dans les actions. Ça enlève le sentiment de panique que les fluctuations journalières ou hebdomadaires peuvent créer et nous permet de ne pas perdre de vue nos objectifs à long terme.

2. En ce qui concerne les crises et autres perturbations économiques, permetteznous de vous en lister quelques unes des 40 dernières années :

· 1966 : la Guerre du Viet Nam ; Les Américains bombardent Hanoï;

· 1971 : Nixon dévalue le dollar américain, c’est la fin de l’Étalon-or;

· 1974 : L’embargo pétrolier et la démission de Nixon;

· 1979 : La crise des otages en Iran;

· 1981 : Attentat contre le président Reagan;

· 1985 : Les États-Unis deviennent un pays débiteur;

· 1987 : Le crash boursier;

· 1989 : Le marché des « junk bonds » s’effondre, le système bancaire américain est au seuil de l’insolvabilité face à la crise hypothécaire du « Savings and loan »;

· 1991 : La Guerre du Golfe;

· 1993 : Premier attentat à la bombe contre le World Trade Center;

· 1995 : Bombardement d’Oklahoma;

· 1998 : La crise asiatique se propage, le prix du pétrole plonge, et la Russie fait défaut sur sa dette;

· 2000 : La bulle technologique éclate;

· 2001 : Les attaques terroristes du 11 septembre contre les États-Unis et la contre-attaque américaine contre l’Afghanistan;

· 2003 : Les États-Unis envahissent Iraq;

· 2005 : L’ouragan Katrina frappe les côtes du Golfe du Mexique. Les dommages et les pertes des compagnies d’assurances fracassent tous les records.

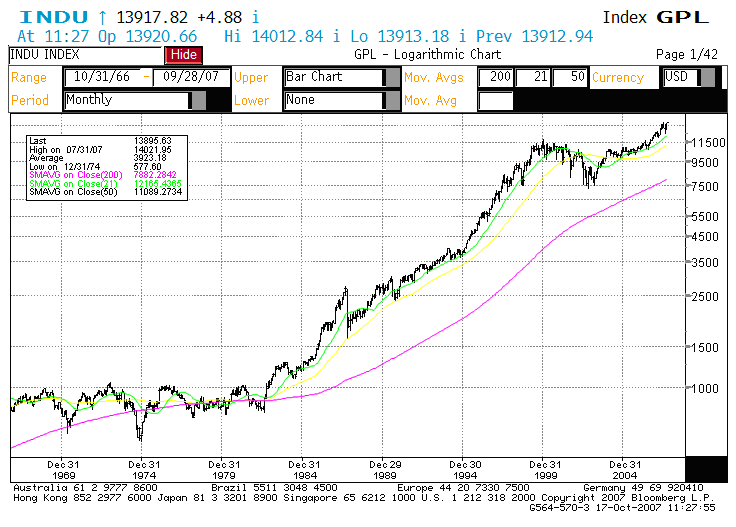

Chaque cycle est Genèse d’évènements qui nous semblent apocalyptiques. De plus, avec l’efficacité des médias, le sensationnalisme et l’expertise journalistique, les émotions de panique se propagent comme une trainée de poudre. Nous pouvons cependant conclure à la lecture du graphique suivant qui résume 40 années d’histoire du Dow Jones que $1 US investi en 1966 en vaut $74 US aujourd’hui. Il s’agit donc d’un rendement annuel de 11% composé. Il est donc fort probable que les investisseurs feront croître leur investissement à raison de 10% par année! Mais pour ce faire, ces derniers doivent connaître le secret : ignorer le bruit et rester investi. Toutefois, lorsque la panique s’installe une histoire totalement différente est assurée (ce sujet sera abordé à un autre moment).

3. Chez Claret, nous utilisons une approche très quantitative; nous croyons aux mathématiques (mélange d’arithmétique et de probabilités). Nous avons tendance à prendre les conclusions à l’eau de rose des dirigeants avec un grain de sel et de garder un regard très cynique sur les prophéties tant catastrophiques que paradisiaques. Notre objectif est de garder une approche aussi objective et rationnelle que possible et de faire tout ce qui est dans la mesure du possible afin de ne pas se faire influencer par les techniques de vendeurs de rêves (des techniques très bien maîtrisées par les dirigeants d’entreprises).

Par conséquent, en supplément de notre méthodologie de sélection des titres, nos efforts de recherche sont dirigés vers des techniques de compilation de données financières par informatique pour dépister les stratégies qui ont bien fonctionnées dans le passé et pour le long terme. Nous ne voulons pas que vous pensiez que nous avons réinventé la roue! En fait, à titre d’exemple, nous pouvons vous montrer des centaines de recherches académiques au cours de plusieurs décennies qui ont conclu que les stratégies de valeur ont surperformé les stratégies orientées vers la croissance de long terme. Mais encore aujourd’hui, les investisseurs privés et institutionnels démontrent une préférence au prestige associé à la croissance rapide versus les stratégies de valeur.

Une des raisons derrière cela est que les investisseurs peuvent commettre des erreurs de jugement en extrapolant le rendement des meilleurs années des grands gagnants, comme AOL ou Yahoo, même si ces rendements de croissance ne persisteront probablement pas dans le futur. Donner beaucoup d’importance aux évènements récents est une erreur de jugement importante en analyse psychologique et non seulement dans le marché boursier. Aussi, on croit à tort que les bonnes entreprises sont de bons investissements à n’importe quel prix. C’est le phénomène « on ne peut pas perdre avec IBM».

La méthodologie d’investir selon une approche «valeur» requiert un horizon de placement autre que le court terme pour atteindre de bons résultats. Certains investisseurs vont même à demander à leur gestionnaire «qu’avez-vous fait pour moi récemment»? Ainsi l’attente est d’enregistrer continuellement de bonnes performances à court terme plutôt que sur les 3 à 5 prochaines années. Les investisseurs institutionnels sont les pires car ils sont continuellement comparés à leurs pairs à chaque trimestre. Il leur est donc difficile d’adopter une approche «valeur» car le risque de sous-performance à court terme est élevé d’où un risque pour leur emploi. Afin d’éviter le congédiement, plusieurs n’adoptent donc pas l’approche «valeur».

Nous ne pouvons donc jamais mettre assez d’emphase sur l’importance de la discipline, de la consistance et de la rationalisation du procédé de façon à se tenir le plus loin possible des émotions. Nous savons qu’il est extrêmement difficile, dans un monde financier dominé par la mise en marché et la publicité parfois trompeuse, de se garder immunisé contre le bruit. Il existe une armée de journalises, de publicistes et de spécialistes de la mise en marché qui sont très bien payés pour nous faire avaler toute sorte d’information destinée à déclencher des réactions émotionnelles. Dans les marchés financiers, la peur et l’avidité sont déclenchées journalièrement. Vous n’avez qu’à écouter les émissions financières comme « Squawk Box » et « Mad Money » pour comprendre. Pour toutes ces raisons, nous croyons que les modèles basés sur une approche quantitative servent de refuge aux investisseurs en les aidant à garder leur focus et leur attention sur leurs buts à long terme pendant les temps les plus difficiles.

Nous espérons que ces commentaires vous aideront à garder votre perspective à long terme lorsque vous regardez votre portefeuille et nous vous convaincrons que notre stratégie basée sur la valeur est celle qui est la bonne pour un horizon de 5 ans bien que nous reconnaissons que des contreperformances sont possibles à court terme.

L’équipe Claret