Oubliez les intérêts. Et si un prêteur vous payait pour emprunter de l’argent? À première vue, les taux d’intérêt négatifs semblent un peu contre-intuitifs. Après tout, pourquoi un prêteur serait-il prêt à payer quelqu’un pour lui emprunter de l’argent? Mais les taux d’intérêt négatifs sont plus courants que vous ne le pensez, et peuvent avoir un impact sur votre portefeuille de toutes sortes de façons.

Comment fonctionnent les taux d’intérêt négatifs? Qui en profite (ou pas)? La relation entre les taux d’intérêt négatifs, l’inflation et les obligations est souvent mal comprise, mais elle est extrêmement importante pour comprendre vos investissements.

Qu’est-ce qu’un taux d’intérêt négatif?

Les taux négatifs sont destinés à encourager les emprunts et les prêts. Dans un environnement de taux d’intérêt négatifs, au lieu de payer des intérêts aux prêteurs, les emprunteurs sont plutôt crédités des intérêts. Ce scénario inhabituel se produit généralement pendant une profonde récession économique ou pendant les périodes de déflation, lorsque les consommateurs détiennent trop d’argent au lieu de dépenser en attendant un redressement de l’économie.

Qui détermine les taux d’intérêt?

Les taux d’intérêt à court terme sont déterminés par les banques centrales. Aux États-Unis, la Réserve fédérale (Fed) influence les coûts d’emprunt en contrôlant un taux de prêt à court terme, appelé le taux des fonds fédéraux. Ce taux est déterminé par le Federal Open Market Committee (FOMC), qui est composé de sept gouverneurs du Federal Reserve Board et de cinq présidents de banques de la Réserve fédérale. Pour stimuler l’économie, le FOMC a maintenu ce taux proche de zéro depuis mars 2020, date de la pandémie de coronavirus. Mais dans les modèles économiques, c’est le taux d’intérêt ajusté à l’inflation ou « réel » qui compte le plus, car l’inflation réduit la valeur des flux de trésorerie futurs. « The real rate is arguably the most fundamental indicator of the stance of monetary policy », ont écrit les économistes Christina Romer et David Romer dans un article de 2004.*

Les taux d’intérêt à long terme sont régis par les lois de l’offre et de la demande. Une baisse de la demande pour la dette d’un certain émetteur tend à entraîner une hausse des taux d’intérêt, et vice-versa. Pour la dette du gouvernement américain, les taux d’intérêt qui en résultent peuvent être observés à la suite d’enchères menées par le département du Trésor américain.

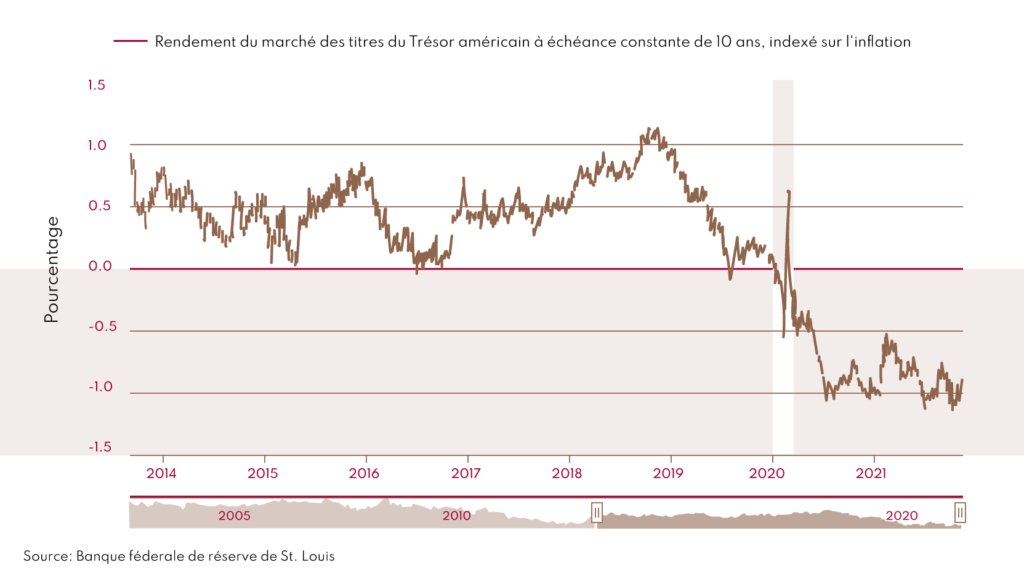

Les effets de l’inflation sur les taux d’intérêt et les taux d’intérêt réels

Lorsqu’elles garantissent un prêt ou un investissement, les banques annoncent souvent un « taux d’intérêt nominal », qui tient compte de l’inflation. Un taux d’intérêt réel est un taux d’intérêt qui a été ajusté pour éliminer les effets de l’inflation, reflétant le coût réel des fonds pour l’emprunteur et le rendement réel pour le prêteur ou pour un investisseur. L’ajustement du taux d’intérêt nominal pour compenser les effets de l’inflation permet d’identifier l’évolution du pouvoir d’achat d’un niveau donné de capital dans le temps.

Taux d’intérêt réel = Taux d’intérêt nominal – Inflation (attendue ou réelle)

Le pouvoir d’achat est très important, car il a un impact direct sur votre mode de vie. Le pouvoir d’achat est la valeur d’une monnaie exprimée en termes de nombre de biens ou de services qu’une unité d’argent peut acheter. Par exemple, si vous avez obtenu un rendement de 5 %, mais que l’inflation était de 6 %, vous pouvez maintenant acheter 1 % de moins avec votre argent qu’auparavant.

Si les taux à long terme n’augmentent pas en même temps que l’inflation, les taux réels à long terme pourraient diminuer encore plus, ce qui inciterait davantage les gens à dépenser en s’endettant.

Que signifient les taux d’intérêt négatifs réels pour les investisseurs obligataires?

À la fin du mois de septembre 2021, des obligations d’une valeur de plus de 14 800 milliards de dollars américains, soit plus d’un cinquième de toutes les émissions de dette des gouvernements et des entreprises du monde entier, sont négociées avec des rendements négatifs.

Une obligation est une sorte de dette dont l’encours peut être conservé par une entreprise, un gouvernement ou une municipalité pendant quelques semaines, voire plusieurs années ou décennies. À moins qu’il n’y ait un défaut de paiement, les investisseurs récupèrent la totalité du montant qu’ils ont investi. Selon la structure de cette sorte d’investissement, l’émetteur de l’obligation effectue des paiements d’intérêts réguliers aux entités qui la détiennent, pendant la durée de vie de l’obligation, jusqu’à son échéance. Ce paiement régulier d’intérêts que les investisseurs reçoivent sur une obligation est appelé le coupon.

Ce coupon et le prix de l’obligation ont une relation très importante qui s’appelle le rendement. Le rendement d’une obligation fait référence aux bénéfices attendus générés et réalisés sur un investissement à revenu fixe sur une période donnée et est exprimé en pourcentage ou en taux d’intérêt. Les prix des obligations ont une relation inverse aux taux d’intérêt. Lorsque le coût d’emprunt de l’argent augmente (lorsque les taux d’intérêt augmentent), généralement, le prix des obligations baisse, et vice-versa. Si le prix de l’obligation diminue, le rendement d’une obligation augmente. Si le prix d’une obligation augmente, le rendement de l’obligation diminue.

Lorsque les taux d’intérêt deviennent négatifs, les prix des obligations augmentent et le rendement de l’obligation diminue. Ce phénomène est exacerbé par les taux d’intérêt négatifs réels, ce qui fait des rendements réels un véritable problème pour les investisseurs obligataires.

Comment en est-on arrivé aux taux d’intérêt négatifs?

Au cours de la dernière décennie, les économies mondiales ont connu une faible croissance. Les banques centrales ont réduit les taux d’intérêt et injecté de l’argent dans l’économie par le biais de l’assouplissement quantitatif (ou quantitative easing). L’objectif était de faire en sorte que les individus comme nous soient moins motivés à garder l’argent dans nos comptes bancaires qu’à le dépenser ou l’investir dans des actifs plus risqués. Cette mesure a également été appliquée aux banques. La banque centrale européenne imposait aux banques européennes un taux négatif pour conserver leur argent, dans le but d’encourager les banques à prêter leur capital.

Cependant, à la mi-décembre 2021, la Réserve fédérale a signalé qu’elle voyait trois hausses de taux en 2022*. Cela pourrait conduire à la fin des taux d’intérêt négatifs, mais les taux réels négatifs pourraient rester négatifs pendant un certain temps.

Il est clair que des choix difficiles attendent les investisseurs obligataires. Pour ceux qui se soucient du taux de rendement réel, une stratégie à long terme axée sur la diversification peut contribuer à atténuer certains des risques liés aux investissements dans un environnement de taux d’intérêt négatifs.

*Les liens marqués par un * sont disponibles en anglais seulement.