Quand on pense à la retraite, une des premières questions qui vient en tête est souvent :

« Quelles seront mes sources de revenus quand je ne travaillerai plus? »

Au Québec, deux sources publiques de revenus reviennent presque toujours dans la discussion :

- le Régime de rentes du Québec (RRQ);

- la Pension de la Sécurité de la vieillesse (PSV).

Les deux sont souvent mentionnées ensemble, mais il est important de comprendre leurs nuances pour bien choisir le moment où vous demanderez à les recevoir, car oui, c’est votre choix!

Le choix de l’âge de départ change le montant reçu à vie. Cela est vrai pour le RRQ et pour la PSV.

Le RRQ : une rente liée à votre carrière de travailleur au Québec

Le Régime de rentes du Québec (RRQ) est une rente publique provinciale financée par les cotisations versées pendant votre carrière. Le montant que vous recevez dépend donc principalement :

- de vos revenus de travail;

- du nombre d’années cotisées;

- de l’âge auquel vous commencez à recevoir la rente.

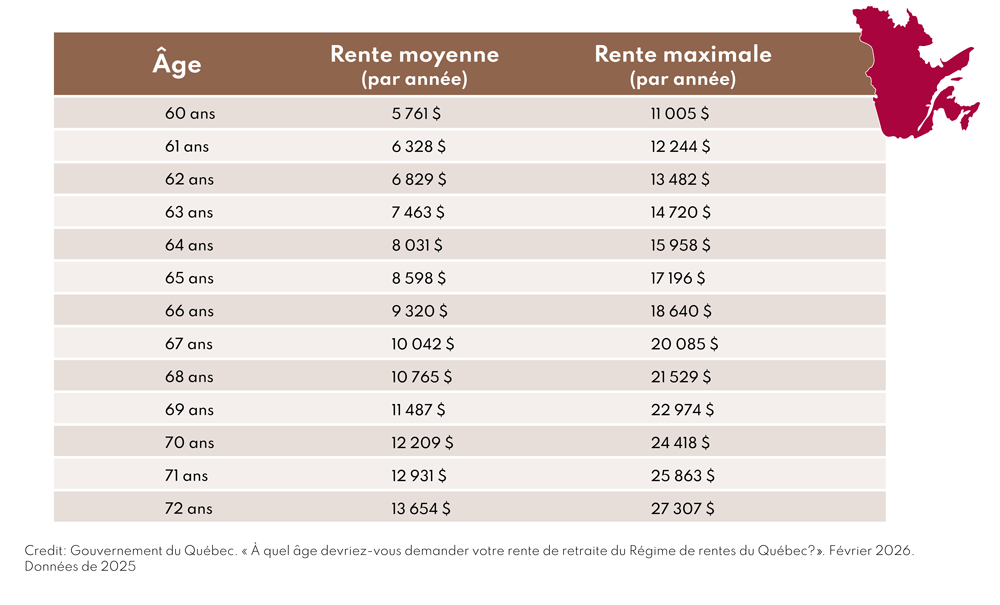

L’âge « normal » pour demander la rente est 65 ans, mais il est possible de la demander plus tôt (dès 60 ans) ou plus tard (jusqu’à 72 ans).

Demander tôt, à temps, ou plus tard?

Si vous commencez à recevoir votre rente dès 60 ans, son montant sera réduit de façon permanente. La réduction est de 0,6 % par mois (soit 7,2 % par année) avant 65 ans, ce qui représente une diminution maximale de 36 % pour une demande effectuée à 60 ans.

Exemple pour un individu qui aurait droit à la rente maximale en 2025

- 65 ans : 17 196 $/an à vie

- 60 ans : 11 005 $/an à vie (36 % de moins)

Inversement, si vous reportez votre rente après 65 ans, votre rente est bonifiée de 0,7 % par mois, soit 8,4 % par année, jusqu’à 72 ans.

Exemple pour un individu qui aurait droit à la rente maximale en 2025

- 65 ans : 17 196 $/an à vie

- 72 ans : 27 307 $/an à vie (environ 60 % de plus)

Le point d’équilibre (breakeven) : RRQ à 65 ans vs 72 ans

Le concept de point d’équilibre (breakeven) permet d’estimer à partir de quel âge il devient plus avantageux, en dollars cumulés, d’avoir reporté sa RRQ plutôt que de l’avoir commencée plus tôt. Autrement dit, on compare le fait de recevoir un montant plus petit pendant plus longtemps versus un montant plus élevé pendant moins d’années.

- Si la personne décède avant ~83 ans, le choix RRQ à 65 ans aura donné plus au total (en dollars cumulés).

- Si la personne vit au-delà de ~83 ans, le choix RRQ à 72 ans devient meilleur en cumulatif.

Nuances importantes (qui peuvent influencer le « breakeven »)

Le vrai point d’équilibre peut changer selon :

- l’impôt (selon vos autres revenus);

- le rendement si les montants reçus à 65 ans sont investis;

- les besoins de liquidité;

- la santé / longévité;

- la coordination avec la PSV, le FERR, les rentes d’employeur, etc.

La PSV : une pension fédérale liée à la résidence au Canada

La Pension de la Sécurité de la vieillesse (PSV) est un programme fédéral (Canada), et contrairement au RRQ, elle ne dépend pas des cotisations salariales. Elle repose sur:

- l’âge auquel vous commencez à recevoir la rente.

- vos années de résidence au Canada après 18 ans;

- votre revenu à la retraite (car la PSV peut être réduite si le revenu est élevé).

La PSV est offerte dès 65 ans, avec possibilité de report jusqu’à 70 ans.

Demander la PSV à 65 ans… ou la reporter?

Contrairement au RRQ, la PSV ne peut pas être demandée avant 65 ans. Le choix se situe donc surtout entre la commencer à 65 ans ou la reporter (jusqu’à 70 ans) pour obtenir un montant plus élevé à vie.

Si vous reportez la PSV après 65 ans, le montant est bonifié de 0,6 % par mois, soit 7,2 % par année, jusqu’à un maximum de 36 % à 70 ans.

Exemple pour un individu qui aurait droit à la rente maximale en 2025

- 65 ans : 8 819 $/an à vie

- 70 ans : 11 994 $/an (environ 36 % de plus)

De plus, la PSV est automatiquement bonifié de 10% lorsque vous atteignez 75 ans.

Tout comme pour le point d’équilibre de la RRQ, il est environ le même, soit à 83 ans.

La grande différence pratique : la PSV peut être réduite si votre revenu est élevé

C’est un point très important en planification de retraite.

Contrairement au RRQ, la PSV peut être réduite partiellement ou totalement si votre revenu net dépasse un certain seuil. Pour 2025, ce seuil était d’environ 90 000 $ par année.

En pratique, cela signifie que le moment où vous commencez la PSV, le moment où vous retirez de vos REER/FERR et la provenance de vos revenus à la retraite peuvent avoir un impact direct sur votre revenu net réel.

Autrement dit, il ne faut pas seulement regarder le montant brut de la PSV, mais aussi l’impôt payable et l’effet potentiel de la baisse de la PSV.

Comment choisir le bon moment pour demander ses prestations? (RRQ et PSV)

Il n’existe pas de réponse universelle. Le bon choix dépend de votre situation personnelle et de vos objectifs. Les mêmes grands critères s’appliquent généralement aux deux programmes.

Voici les principaux facteurs à considérer :

- Si vous avez besoin de liquidités au début de la retraite, commencer plus tôt peut être une bonne décision, même si le montant est plus bas.

- Plus l’espérance de vie est longue, plus le report peut devenir avantageux.

- Vos autres sources de revenus (rente d’employeur, CELI, REER/FERR, placements non enregistrés, revenus locatifs, etc.)

- Votre fiscalité Deux stratégies peuvent donner un revenu brut similaire, mais un revenu net très différent.

- Votre objectif de sécurité financière à long terme. Reporter une prestation peut aider à sécuriser davantage de revenu garanti à 75, 80 ou 85 ans.

Conclusion

Si vous avez besoin de revenus rapidement, demander plus tôt peut être la bonne décision.

Si vous êtes en bonne santé et que vous avez d’autres actifs disponibles, reporter la RRQ et/ou la PSV peut être très avantageux pour augmenter votre revenu garanti plus tard dans la retraite.

L’idéal est de comparer quelques scénarios avant de décider, en tenant compte :

- de vos besoins de revenu;

- de votre fiscalité;

- de vos autres actifs;

- et de vos objectifs à long terme.

Une décision bien réfléchie aujourd’hui peut faire une vraie différence sur votre revenu de retraite à long terme.