Sagesse conventionnelle, vraiment?

Comme on a pu remarquer dans les médias, la performance des marchés boursiers à travers le monde a été rien de moins que spectaculaire pour le premier trimestre de 2012. Les marchés américains et asiatiques ont chacun monté de plus de 10%. Les marchés européens, malgré la tempête, étaient eux aussi de la partie, affichant des taux de croissance allant de 3% à 17%. De notre côté du monde, le marché canadien a trainé de la patte avec une maigre hausse de 3.5% C’est malheureusement la faiblesse du cours des ressources naturelles qui a affecté le TSX.

Bien que nous demeurions prudents, nous sommes relativement confiants en ce qui concerne les perspectives pour le restant de l’année. L’année 2012 coïncide avec la 4e année du cycle présidentiel. Si nous devions choisir un indicateur fiable pour aider aux prédictions des marchés boursiers, ce serait le cycle présidentiel. Mais encore, ne vous faites pas trop de soucis puisque nous ne croyons pas vraiment aux prédictions boursières.

Bien que la quatrième année d’un cycle présidentiel ne soit pas aussi bonne que la troisième année, elle demeure statistiquement profitable. Il faut comprendre que, dans un système démocratique, les politiciens passent la majorité de leur temps à essayer de se faire réélire. Ceci dit, ils préféreront de loin faire leur vrai travail sérieux lors des deux premières années de leur mandat. Les politiciens essaient donc de passer les lois et les règlements impopulaires et ardus lors des deux premières années de leur mandat et passent les deux dernières années à distribuer des bonbons pour maximiser leurs chances de réélection.

N’oublions pas qu’à la fin, les gouvernements ne peuvent que redistribuer la richesse et les droits de propriété. Les gouvernements prennent des riches et donnent aux pauvres, ou ils prennent des plus riches pour redonner aux moins riches, ou des pauvres pour distribuer aux plus pauvres et dans certains cas, croyez le ou non, ils prennent des pauvres pour redonner aux riches… Le marché développe une aversion au risque politique grandissante (en d’autres mots, il craint la menace de législations défavorables) lors des deux premières années du cycle présidentiel. Le marché étant un mécanisme qui escompte à l’avance les risques tend donc à s’affaiblir lorsque le risque politique semble grandissant. Quand le Président américain entame la troisième année de son mandat, les politiciens développent une capacité stupéfiante de parler sans jamais passer aux actes. La dernière chose à faire pour un politicien est de se mettre à dos les électeurs lorsqu’il prépare sa campagne électorale. Cela tamise ainsi le « risque politique » et laisse place à une complaisance qui stimule les valeurs boursières.

L’investissement n’est pas une histoire de certitude mais bien un jeu de probabilité. Il n’existe ni garantie, ni certitude. Et pourtant, les investisseurs exigent toujours de leurs placements des absolus inconditionnels. La recherche des rendements garantis mène très souvent l’investisseur à commettre de sérieuses erreurs de jugement. Une des erreurs usuelles que commettent les investisseurs est de prendre les adages populaires pour des faits. Par ailleurs, il existe une myriade de mythes et de fausses allégories qui sont si souvent répétés par les médias et les journaux qu’on finit par les percevoir comme des faits.

Nous essaierons de remettre les pendules à l’heure quant à ces fausses vérités en utilisant des graphiques (puisqu’une image vaut mille mots), en vérifiant avec des vraies données historiques et avec quelques calculs de corrélation.

Un dollar fort serait bon pour le marché… Mais qu’en est-il vraiment ?

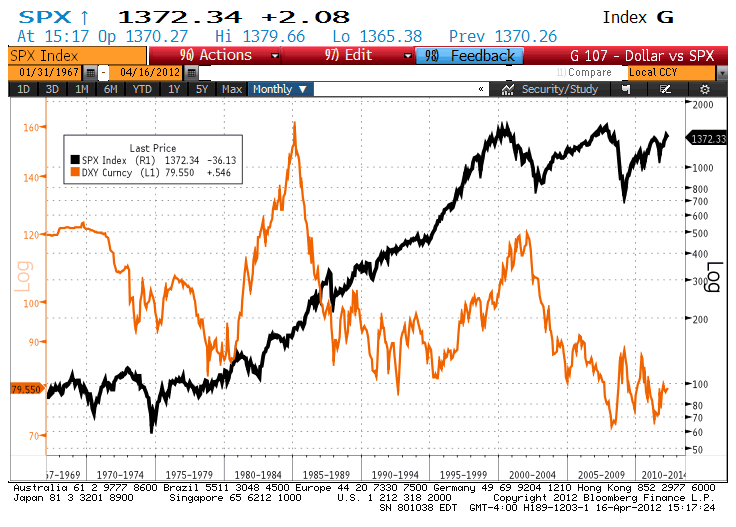

Dollar américain par rapport au S&P 500 (Source : Bloomberg)

Le graphique suivant montre la fluctuation de l’indice composé du dollar US (DXY) par rapport au S&P 500, l’indice boursier des grandes capitalisations américaines. On calcule le DXY en comptabilisant le taux de change moyen auquel le dollar US se transige par rapport aux autres devises importantes de la planète. Comme on peut le voir, il est très difficile de tirer une conclusion quand à l’effet d’un dollar fort ou faible sur la performance du marché boursier. En fait, à la lecture de ce graphique, qui dresse la fluctuation du dollar US au marché boursier depuis 1967, on serait porté à conclure qu’un dollar faible est bon pour le marché boursier. Mais encore, le marché tend à monter deux fois sur trois sur de longues périodes. Par conséquent, tirer une conclusion sur la performance des marchés en se basant sur la valeur du dollar tient tout simplement du hasard et nous ne sommes pas très bons pour contrôler le hasard. Finalement, nous avons exécuté un calcul de corrélation entre les deux séries et nous avons trouvé qu’il n’existe, en fait, aucune causalité.

Le prix du pétrole élevé est de mauvais augure pour le marché. Nous n’en sommes pas si sûrs…

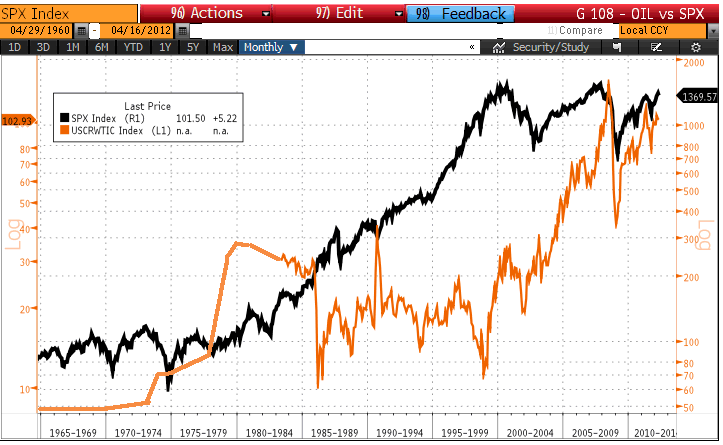

Qu’en est-il du prix du pétrole? Est-ce qu’un pétrole cher est défavorable aux actions ordinaires? Encore une fois, il est difficile de justifier cette affirmation à la lecture des données historiques puisqu’il n’existe pas de corrélation entre les prix du pétrole et des actions. Tout ce que nous pouvons en déduire c’est qu’une stabilité du prix du pétrole est généralement bonne pour l’environnement boursier. Lorsque le prix du pétrole est volatile (à la hausse ou à la baisse) il est difficile de tirer une conclusion. En effet, il n’y a pas de preuve qui nous amène à conclure que le prix du pétrole précède le prix des titres boursiers ou vice versa.

Prix du pétrole par rapport au S&P 500 depuis 1965 (Source Bloomberg, Chartsbin.com)

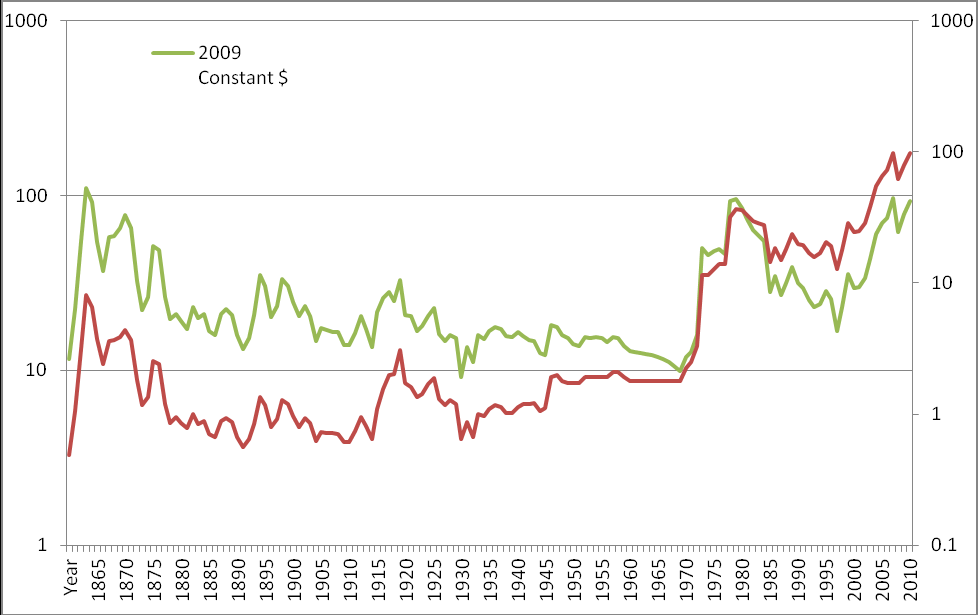

Pour une perspective à plus long terme, nous avons ajouté un autre graphique (voir plus bas) qui exhibe le prix du pétrole sur une très longue période. Dans ce graphique, la ligne rouge indique la fluctuation des prix en valeur nominale (i.e. sans ajustement pour l’inflation). La ligne verte indique le prix réel ajusté pour l’inflation, exprimé en dollar constant de 2009.

Comme vous pouvez voir, c’est la troisième fois que le cours du pétrole a atteint une valeur si élevée lors des 150 dernières années et on peut remarquer que, lors des deux premières occasions, les prix se sont effondrés ultérieurement. Peut-être que l’effet combiné de la croissance économique de la Chine et de la théorie de l’apogée de l’extraction pétrolière de Hubbert (une théorie qui stipule que les réserves mondiales de pétrole ont atteint un pic et qu’elles sont en déclin) poussera le prix du baril de pétrole jusqu’à US$ 150.00, mais qui sait, peut-être que non! La découverte d’une source alternative d’énergie pourrait faire fondre le prix du pétrole tout comme la découverte de ce dernier a rendu désuète l’huile de baleine et en a fait fondre le cours. Nous ne prétendons pas connaître la valeur future du pétrole. Par contre, notre analyse nous convint que la corrélation entre le prix du baril et les cours boursiers est, au mieux, faiblement négative bien que dans la plupart des cas, elle est inexistante.

Historique du prix du pétrole depuis 1861 (Source : Chartbins.com)

La possibilité d’une implosion économique causée par la taille insoutenable de la dette publique américaine.

Que dire de la dette publique américaine? 15 billions de dollars américains! La plupart des gens ont de la difficulté à imaginer la taille de ce chiffre. Le voici : US$ 15,000,000,000,000.00!

Premièrement, il faut mettre les choses en perspective. De ces US$ 15 billions, le gouvernement fédéral en détient environ 36%. En d’autres mots, il se prête de l’argent à lui-même. Il reste donc $US 10 billions qui sont détenus par des contreparties domestiques et étrangères. On retrouve, entre autres, parmi les créditeurs du gouvernement américain des gouvernements d’états locaux, des gouvernements de pays étrangers, des plans de pensions et des investisseurs individuels.

On l’accorde, il s’agit d’un nombre incommensurable pour la plupart des gens. Les gros chiffres tendent à nous apeurer. Il s’agit de les mettre en contexte pour se rassurer et ainsi réussir à les comprendre. Nous allons donc tenter de faire un peu de lumière sur l’état de la dette américaine.

Est-ce que la dette publique américaine risque de faire sombrer son économie? Voilà une question qui trotte dans la tête des investisseurs inquiets. Cette question est omniprésente dans les bulletins médias depuis au moins trois ans. Si on considère le marasme économique en Europe, c’est bien compréhensible que cette question soit si présente dans l’imagination collective des investisseurs.

Bien que nous sommes d’accord que trop de dette ne peut être une bonne chose, nous devons spécifier que la définition du concept de « trop de dette » est relatif et plus difficile à imaginer que l’on croit. Les compagnies empruntent de l’argent pour optimiser leur bilan et ainsi espérer maximiser le rendement sur leur équité. Les gouvernements empruntent pour des investissements à long terme comme des routes, des systèmes d’aqueduc ou des ponts. Nous considérons que de financer des actifs qui ont une longue durée de vie sont de « bons emprunts » puisqu’on arrive à balancer la durée du financement avec la durée des actifs. Les gouvernements empruntent aussi pour des programmes sociaux et cela représente une mauvaise dette puisque l’on utilise de l’argent emprunté, donc de l’argent que l’on n’a pas, pour financer des dépenses courantes.

Une bonne manière de faire l’analyse de la situation de la dette publique est de l’évaluer par rapport au Produit Intérieur Brut (PIB). Si l’on fait un parallèle avec les compagnies, plus un pays génère des revenus (PIB) plus il va générer du profit et ainsi plus il sera capable de soutenir un niveau élevé de dette.

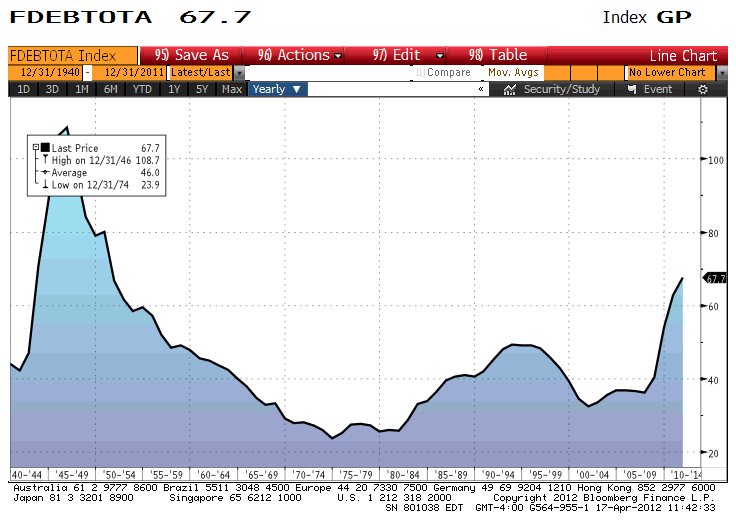

Le graphique suivant trace l’évolution de la dette publique américaine par rapport au PIB américain sur une période de 60 ans.

Dette publique américaine par rapport au PIB en %. (Source : Bloomberg, US Treasury)

À la lecture du graphique, on peut voir que la dette se situe présentement à environ à 68% du niveau du PIB. Lors de la Deuxième Guerre Mondiale, elle est grimpée au-delà du ratio de 100% du PIB. La plupart des économistes ont déclaré que bien qu’il soit normal que la dette ait franchi la barre extrême des 100% du PIB en temps de guerre, le niveau d’aujourd’hui serait insoutenable puisque nous sommes en temps de paix.

Pourtant, à la fin des années 40 et au début des années 50, alors que la dette atteignait un niveau sensiblement supérieur au niveau présent, cette période n’a pas été considérée comme une période de troubles économiques ni même comme une période de surendettement publique. En outre, si la population se conscientise du niveau élevé de la dette, elle pourrait se mobiliser pour motiver les politiciens de façon à ce qu’ils se concentrent à essayer d’en abaisser le niveau ou, tout au moins, l’empêcher d’aller plus haut.

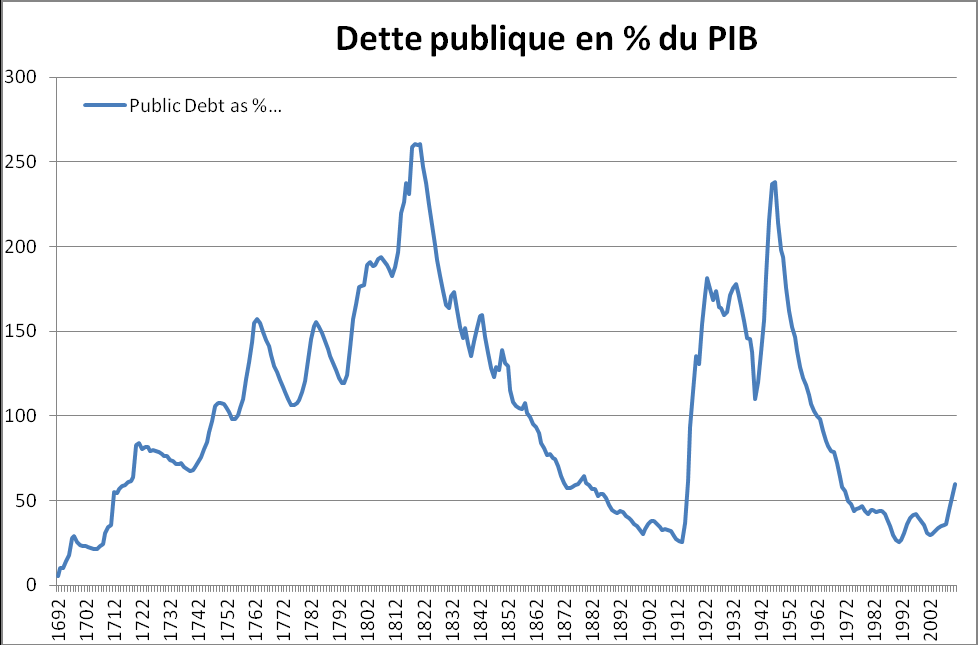

En furetant à travers l’histoire pour trouver des cas similaires d’endettement élevé, nous sommes tombés sur le cas intéressant du Royaume-Uni. Nous vous invitons à vous référer au graphique ci-joint.

Soit dit en passant, afin de réduire le ratio de la dette par rapport au PIB, nous (les particuliers, les entreprises et les gouvernements) pouvons soit économiser afin de rembourser une portion de la dette ou nous pouvons toujours augmenter le dénominateur du ratio et augmenter la taille du PIB. Qu’on choisisse de réduire le numérateur ou augmenter le dénominateur, les deux situations abaissent le ratio.

À en juger par la façon irresponsable et trompeuse dont les politiciens agissent en général, il est fort probablement plus sage de compter sur le travail acharné et sur l’ingéniosité de la population de façon à promouvoir la croissance économique et augmenter la taille du PIB. Compter sur la volonté du gouvernement à réduire les dépenses risque de nous laisser un goût amer. Nous nous avancerions même à stipuler que, dans la plupart des cas historiques où l’on a vu le ratio dette/PIB chuter, ce fût suite à une croissance du PIB et non pas suite à une réduction de la taille de la dette. Tout compte fait, le résultat est le même et nous sommes tout à fait à l’aise avec cette situation. Comme l’a si bien dit Deng Xiao Ping (homme politique chinois), cela n’a pas d’importance si le chat est noir ou s’il est blanc, tant qu’il peut attraper des souris.

Débattre les sujets et parfois évaluer l’autre côté de la médaille est rafraîchissant et instructif pour nous. D’ailleurs, nous trouvons toujours agréable d’échanger avec vous sur les sujets de nos lettres trimestrielles. N’hésitez donc surtout pas à nous donner vos commentaires ou vos opinions.

L’équipe Claret