Faire des études postsecondaires n’est pas donné. En fait, cela n’a jamais été aussi cher; les frais de scolarité des universités ont augmenté de plus de 40 %* au cours de la dernière décennie et, selon Statistique Canada, l’étudiant canadien moyen de premier cycle paiera 6 693$ de frais de scolarité par année (consultez leur outil utile, qui détaille le coût des études dans un domaine donné en fonction de la province). Aux États-Unis, les frais de scolarité sont encore plus* exorbitants, allant de

10 338$ pour une université publique d’État à 38 185$ par année ou plus pour une formation privée de premier cycle. Et ce, avant de prendre en compte les coûts des livres, des ordinateurs, du logement… et la liste continue.

Vous avez peut-être déjà entendu parler du régime enregistré d’épargne-études du Canada, ou REEE, qui peut épauler les parents ou les grands-parents à épargner de l’argent pour aider à supporter le fardeau du paiement des études. Mais comment fonctionne le REEE? Que couvre-t-il et quelle est la meilleure façon d’investir votre épargne pour maximiser vos rendements? Nous vous expliquons ici tout ce que vous devez savoir sur le REEE, afin que vous puissiez assurer un avenir prometteur à votre enfant.

Qu’est-ce qu’un REEE?

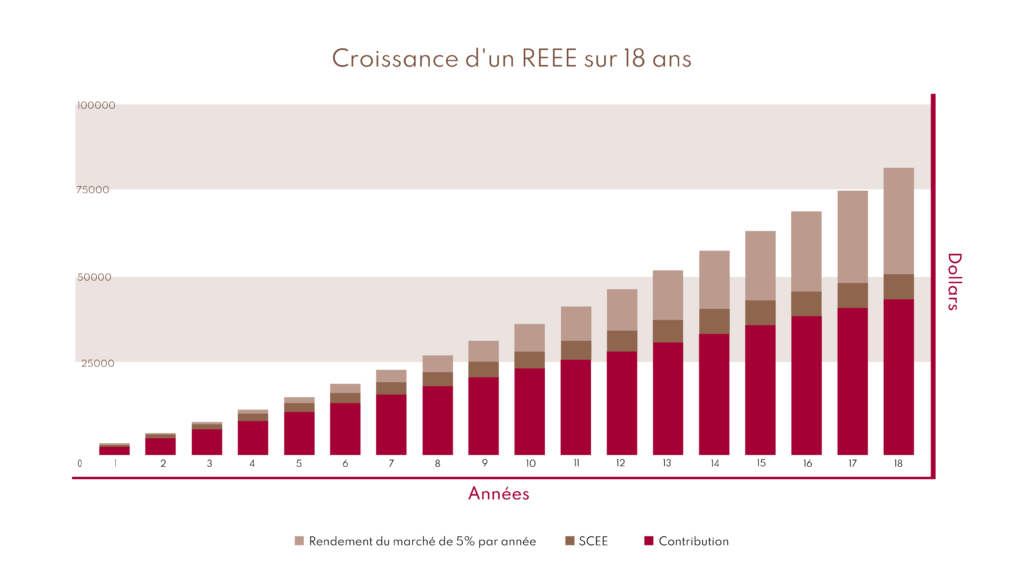

Un REEE est un compte de placement où l’argent déposé croît à l’abri de l’impôt et peut même donner droit à des subventions supplémentaires comme la Subvention canadienne pour l’épargne-études (SCEE) et le Bon d’études canadien. Le REEE a également un montant maximal de cotisation à vie de 50 000$ par enfant, et la subvention SCEE à vie est de 7 200$ par enfant. Chaque année où vous cotisez 2 500$ au compte, le gouvernement versera 500$ (ou plus selon le revenu ajusté de votre famille) au REEE.

S’il est investi judicieusement, ce montant peut largement contribuer à couvrir les dépenses liées aux études.

Trois types de REEE

Il existe trois différents types de REEE que vous devriez connaître, chacun ayant ses propres avantages et inconvénients. Examinez attentivement chacune de ces options, afin de déterminer celle qui vous convient le mieux.

1. REEE individuel

C’est un excellent régime si vous n’avez qu’un seul enfant (et que vous ne prévoyez pas en avoir d’autres). Si vous avez plus d’un enfant, nous vous recommandons fortement de plutôt choisir un REEE de type familial.

Avantages:

- Vous pouvez combiner plusieurs régimes individuels en un régime familial, en autant que tous les bénéficiaires (rattachés à ces régimes individuels) vous soient liés (le souscripteur) par le sang ou l’adoption.

- Vous pouvez choisir le type de placements et la fréquence de vos placements (moment, montants, etc.), ce qui n’est pas le cas d’un régime collectif (voir ci-dessous).

Inconvénients:

- Si vous changez le bénéficiaire pour un enfant qui n’est pas lié à vous par le sang ou l’adoption, vous devrez rembourser la SCEE et le BEC (Bon d’études canadien).

2. REEE familial

Vous pouvez désigner un ou plusieurs enfants qui recevront l’épargne lorsqu’il viendra le temps de payer pour leurs études postsecondaires. Les enfants doivent avoir un lien de parenté avec vous, soit par le sang ou par adoption. L’avantage d’un régime familial est que les gains peuvent être partagés entre les enfants, et que la Subvention canadienne pour l’épargne-études peut être utilisée par tout bénéficiaire nommé dans le REEE. Que se passe-t-il si vous avez déjà un régime individuel de REEE et que vous avez un autre enfant? Ne vous inquiétez pas – vous pouvez facilement transformer votre REEE individuel en régime familial.

Avantages:

- L’ajout de bénéficiaires (avec chaque enfant qui naît) nécessite moins de paperasse que la création d’un nouveau plan individuel.

- L’argent du régime peut être partagé entre les enfants. La SCEE peut également être partagée entre les enfants dans le cadre du régime, jusqu’à concurrence de 7 200$ par enfant.

- Les revenus d’intérêts ou les gains en capital peuvent être partagés en fonction du nombre d’enfants/bénéficiaires du plan.

- Comme dans le cas d’un plan individuel, vous pouvez faire vos propres choix d’investissement.

Inconvénients:

- Tous les bénéficiaires doivent être liés par le sang ou l’adoption.

3) Régime collectif REEE (à éviter)

Également connu sous le nom de plan de bourses d’études ou de plan « commun » (parce qu’il « met en commun » les contributions de nombreux investisseurs), c’est un plan pour lequel la prudence est de mise. En général, on vous demandera de vous engager à effectuer des versements réguliers dans le plan pendant une certaine période. Des frais peuvent s’appliquer si vous cessez ces paiements réguliers. Dans un reportage de Radio-Canada*, une mère de deux enfants qui a demandé à transférer son argent dans une autre institution s’est vu dire qu’elle en perdrait les deux tiers. Elle n’était pas au courant de ces frais et a blâmé le manque de transparence de l’institution lorsqu’elle s’est inscrite en tant que nouvelle maman dans une position vulnérable.

Avantages:

- Il n’est pas nécessaire d’avoir un lien de parenté avec le bénéficiaire.

- Si d’autres personnes quittent le régime prématurément, vous pourriez recevoir une part de leurs gains (ce qui peut être une arme à double tranchant).

Inconvénients :

- Si, pour une raison quelconque, vous deviez quitter le régime de manière anticipée, les gains réalisés sur vos cotisations iraient alors aux autres participants au régime. Dans ce cas, il est possible que vous receviez beaucoup moins que ce que vous avez initialement cotisé (en raison des frais et des commissions de vente généralement associés à ces régimes).

- Si votre enfant ne commence pas ses études postsecondaires en même temps que le reste du groupe, les gains que vous recevez du régime peuvent être affectés.

- Votre régime pourrait également être résilié sans préavis et vous pourriez devoir renoncer à vos revenus de placement.

Si vous souhaitez en savoir plus sur les REEE ou sur la façon dont ils pourraient être utiles pour soutenir l’éducation future de vos propres enfants ou de quelqu’un que vous connaissez, n’hésitez pas à nous contacter chez Claret.

*Les liens marqués par un * sont disponibles en anglais seulement.