Maintenir le cap – un investissement à la fois

Nous pensions que vous seriez intéressé à revisiter, après une si longue période de marchés boursiers favorables, un graphique qui indique bien, selon nous, la valeur relative des marchés à long terme. En effet, depuis le creux de 2009, les marchés sont en constante progression et n’ont pas été éprouvés par aucune correction majeure. Bien que l’indice américain S&P 500 ait encaissé deux corrections ‘perceptibles’ (une de 17% en 2010 et une de 21.6% en 2011), les marchés ont été, somme toute, favorables. Nous qualifions de ‘perceptibles’ les corrections qui ont généré un flux important d’appels téléphoniques de la part de nos clients qui se demandaient si le mouvement devait faire appel à un regain de prudence.

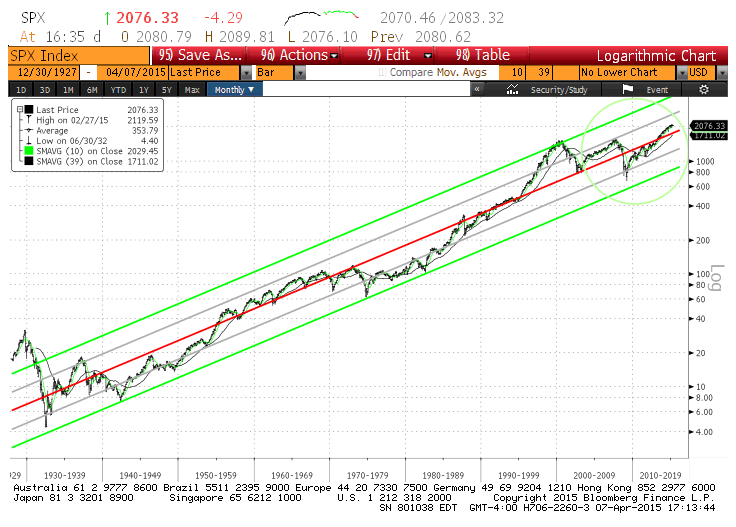

Voici donc le graphique que nous vous avons présenté au 3e trimestre de 2013 et qui indique la valeur relative du S&P 500 par rapport à sa progression à long terme.

GRAPHIQUE 1

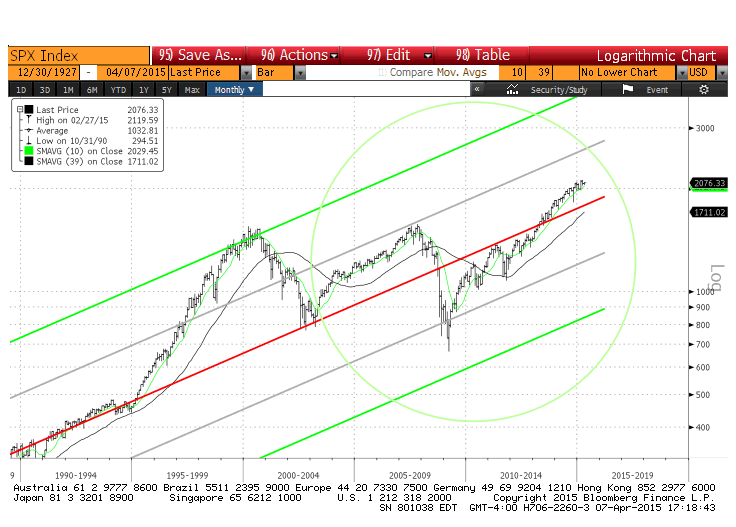

Le graphique 2 est une mise en loupe du cercle du graphique 1. Comme vous pouvez voir, nous nous éloignons tranquillement de la ligne rouge : 13.5% au-dessus de sa tendance à long terme. On peut donc réitérer la même conclusion que celle énoncée dans la dernière lettre trimestrielle : le marché n’est plus sous-évalué. Cependant, cela n’implique nullement que le marché est cher et qu’on doit s’attendre à un krach. Par contre, les titres bon marché sont plus difficiles à trouver et on peut s’attendre à des corrections plus fréquentes et de plus grande amplitude.

GRAPHIQUE 2

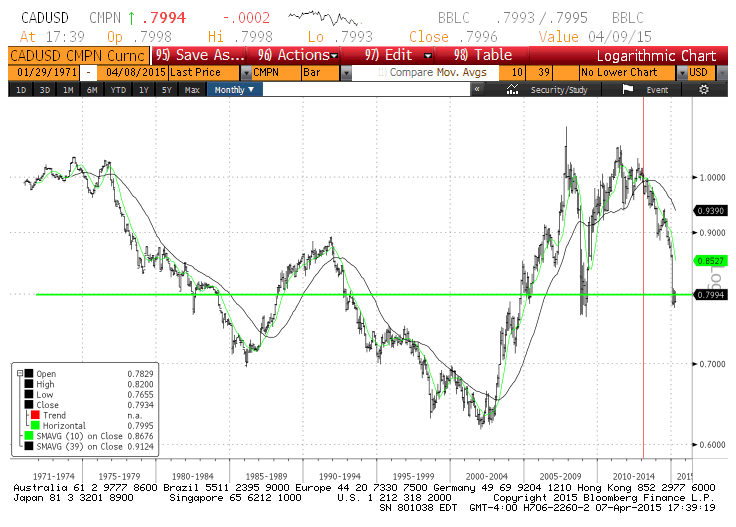

Nombre d’entre vous se questionnent sur la direction du dollar canadien et sa récente faiblesse par rapport au dollar américain. Nous avons regardé l’évolution du huard au cours des 45 dernières années pour voir si nous pouvions en tirer un commentaire intelligent. Inutile de reculer plus loin puisque le dollar canadien était fixé à 1.0811 dollars US de 1962 à 1970.

GRAPHIQUE 3

Dans le graphique 3, la ligne verte représente la valeur du huard à ce jour par rapport au dollar US. On remarque qu’il se situe environ au milieu de sa portée des quarante-cinq dernières années. Si on se situait à l’un ou l’autre des extrêmes, il serait peut-être plus facile d’émettre une opinion sur la probabilité de tirer profit de la devise, mais comme elle se situe au beau milieu de son amplitude, des talents de prédictions sont nécessaires pour être capable de profiter de sa fluctuation. Puisque notre connaissance du futur est tout au mieux limitée, et que nous nous considérons comme peu habiles comme prévisionnistes, le dollar étant très près de sa moyenne, nous en concluons qu’il y a peu d’opportunité à faire de l’argent à long terme.

Nous sommes allés plus loin dans notre analyse et avons simulé (en utilisant les prix mensuels) l’achat du dollar canadien dans le passé alors qu’il se transigeait au niveau actuel. Soixante et une occasions se sont présentées au cours des dernières années pendant lesquelles il était possible d’acheter notre huard autour de sa valeur actuelle (soit de 0.775$US à 0.825$US). Nous avons ensuite simulé un achat pour chacune de ces occasions et avons évalué le rendement hypothétique et l’impact sur un portefeuille d’avoir ensuite conservé la devise pour une période de cinq ans (période qui représente la détention moyenne d’un titre en portefeuille). Le rendement moyen de toutes ces transactions est d’environ 0.3% ce qui se traduit par un impact de moins de 0.1% sur une base annuelle. Pire encore, les rendements se sont échelonnés d’un profit de 4.3% à une perte de 3.2% annuellement. En tout et partout, on peut conclure qu’il s’agit, en langage de parieur, d’une très mauvaise loterie avec de très mauvaises cotes. Il faut donc éviter de jouer et ne pas couvrir les changes américains puisque leur impact sur les portefeuilles est limité. Notre analyse fondamentale et notre recherche amènent d’ailleurs une plus-value qui compense amplement le risque de change.

*******************************

Nous avons mentionné précédemment que la plupart des participants des marchés financiers seront ébahis par le comportement des taux d’intérêts dans le futur. Les taux descendent plus bas que les gens pensent et demeurent faibles plus longtemps que prévu. Mais attention, lorsque la vapeur se renversera, les taux risquent de monter beaucoup plus rapidement que l’on croit et beaucoup plus haut.

Dans le cadre d’un investissement à long terme, soit 5 ans ou plus, nous croyons que les pires investissements à détenir seront ceux liés aux taux d’intérêts et plus spécialement les obligations à long terme. Une obligation du gouvernement du Canada à 5 ans d’échéance offre présentement un taux de 0.76% et celles de 10 ans ont un rendement de 1.34%. La plupart des investisseurs ne réalisent pas qu’au cours des dernières années, les rendements des titres à revenus fixes (obligations, débentures, etc.) ont principalement été obtenus à cause du recul des taux d’intérêts. Vous êtes-vous demandé comment les gestionnaires de fonds de revenus fixes ont pu afficher des performances de 7% et 8% alors que le coupon moyen des titres qu’ils détiennent pour le bénéfice de leurs investisseurs n’est pas plus de 2%? (Pour plus de détails, nous vous invitons à vous référer à la lettre trimestrielle de juillet 2014.)

Nous ne voulons pas insinuer qu’il est impossible de faire du profit en transigeant des obligations (ou devrions-nous dire en spéculant dans les obligations), nous voulons seulement dire qu’on devra avoir un doigté absolu pour être capable de tirer profit de ce marché. En d’autres mots, les chances de succès sont trop faibles pour nous. Chez Claret, nous ne sommes pas habiles à acheter, vendre, racheter et revendre les marchés financiers de façon successive. Nous préférons nous élancer lorsqu’on nous présente une occasion en or. Comme l’illustre Warren Buffet nous expliquait, dans les marchés financiers, contrairement au baseball, il n’y a pas de retrait sur trois prises. Nous pouvons donc être patients pour sélectionner la bonne opportunité qui satisfait toutes nos contraintes et conditions. Il s’agit donc d’être diligent dans nos recherches pour agir lorsque les conditions nous sont favorables.

*******************************

Nous désirons vous informer que votre rapport trimestriel est disponible en format électronique depuis quelques temps. Pour ceux d’entre vous qui aimeraient sauver des arbres, nous vous invitons à entrer en contact avec nous par courriel pour que nous puissions vous enregistrer à notre extranet sécurisé par mot de passe. Vous auriez ainsi accès à un dossier virtuel dans lequel figurent les rapports trimestriels. Les clients qui y sont inscrits reçoivent un courriel indiquant qu’un nouveau document est disponible dans leur compte. Il s’agit donc de se connecter au site sécurisé pour consulter vos rapports.

L’équipe Claret