En premier lieu, toute l’équipe Claret aimerait vous souhaiter une bonne et heureuse année 2009. Voici nos souhaits par ordre d’importance, une bonne santé, du bonheur et de la prospérité.

Suite aux performances désastreuses des marchés financiers globaux en 2008, certains d’entre vous se demanderont sûrement si notre dernier souhait tient d’un voeu pieux. Nous n’allons pas répéter les mauvaises nouvelles que rapportent les médias écrits et télévisés puisque nous croyons que toute la tournure tape à l’oeil et tout le sensationnalisme qu’on leur prête les rend tout simplement trompeuses. On pourrait même croire quelquefois qu’il s’agit de publicité mensongère pour stimuler la consommation médiatique.

Nous allons plutôt essayer de vous offrir une autre perspective afin que vous puissiez tirer vos propres conclusions sur l’économie, les marchés boursiers et les rendements potentiels sur un horizon de 5 à 10 ans.

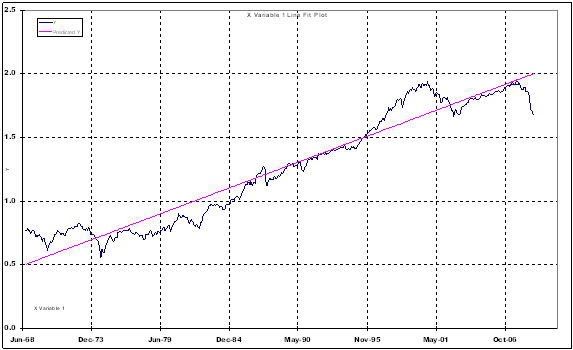

Voici une mise à jour du graphique décrit dans notre dernière lettre trimestrielle. Il s’agit de la performance à long terme du S&P 500 depuis 1968 (excluant les dividendes). Le début de cette période de 40 ans coïncide avec le sommet boursier qui a précédé la récession la plus sévère depuis 1929. La ligne droite (en rose) représente la tendance à long terme de l’indice phare américain et se chiffre à approximativement 8.5% par année. Pour les amateurs de statistiques, il s’agit d’une régression avec une pente de 8.5%.

Lors de notre dernière lettre trimestrielle, nous avons écrit :

· On s’aperçoit que le marché fluctue autour de sa tendance à long terme représentée par la ligne rose. Il est donc raisonnable d’assumer que le marché puisse remonter éventuellement au niveau de sa tendance à long terme.

Lors de la rédaction de cette lettre, le S&P 500 fluctuait aux alentours des 833 points. L’indice devrait remonter jusqu’au niveau des 1765 points pour rattraper le chemin perdu. Nous sommes conscients qu’il est peu probable qu’un tel retour se fasse très rapidement. Cependant, un retour à la normale est facilement justifiable dans la prochaine décennie. De cette hypothèse, nous sommes donc capables d’envisager le rendement potentiel d’un investisseur, advenant un retour au niveau de 1765, qui se veut le point d’équilibre à ce jour, sur un échéancier allant jusqu’à 10 ans.

Echéancier Rendement sur le prix Rendement sur le prix annualisé Dividende Rendement total (annualisé)

(A) (B) (A+B)

2 ans 111.18% 45% 3% 48%

3 ans 111.18% 28% 3% 31%

4 ans 111.18% 21% 3% 24%

5 ans 111.18% 16% 3% 19%

6 ans 111.18% 13% 3% 16%

7 ans 111.18% 11% 3% 14%

8 ans 111.18% 10% 3% 13%

9 ans 111.18% 9% 3% 12%

10 ans 111.18% 8% 3% 11%

Si on prend l’exemple que le marché prend 5 ans à se relever de sa torpeur pour revenir à sa tendance à long terme, un investisseur toucherait un rendement composé de 19% en tenant compte des dividendes. Si nous devions comparer cette table de rendements à ceux des obligations gouvernementales, qui se situent dans les environs de 1% à 4% pour les échéances jusqu’à 10 ans, il semble que le ratio risque par rapport au rendement penche sérieusement en faveur des actions.

La question à 64 millions de dollars consiste d’évaluer le risque que nous repassions à travers une Grande Dépression à la 1929. Nous avons donc remonté le temps pour évaluer la performance d’un programme d’achat mensuel lors de la Grande Dépression.

Nous avons commencé notre recherche en 1930, soit après les premiers 45% de chute puisque cela coïncide avec la chute de plus de 45% des derniers temps. Nous avons donc simulé une série d’achats de 1,000$ par mois dans l’indice du S&P 500 et nous avons calculé le rendement de cet investissement sur 5, 10 et 20 ans, sachant que le marché n’a pas repassé son sommet de 1929 avant 1954 (soit une période de 25 ans).

Cette méthodologie qui consiste à moyenner le coût d’achat est une méthode très simple à exécuter. Le rendement aurait été de 13% annualisé sur une période de 5 ans (1930 -1935), 5% sur 10 ans (1930 – 1940) et de 8% sur 20 ans (1930 – 1950). Tout compte fait, il s’agit d’une excellente performance si on considère que cela s’avère le scénario catastrophique de la Grande Dépression, alors que plus de 25% de la main d’oeuvre américaine était au chômage en 1932, en plus d’avoir à endurer une Grande Guerre Mondiale.

En conclusion, si nous devions traverser une dépression similaire à celle de 1929, le marché boursier offrirait quand même un rendement décent comparativement aux obligations. Entre-temps, si les prochaines années s’avèrent simplement une mauvaise récession et non pas une dépression similaire à celle de 1929, nous devrions nous attendre à des rendements significativement supérieurs. Les investisseurs doivent cependant avoir la discipline de demeurer investi dans le marché.

Nonobstant ce que les journaux semblent insinuer en ce qui concerne les similitudes à la Grande Dépression, les économistes nous démontrent le contraire. Il existe de nombreuses différences entre la présente crise et jadis. Dans les années 30, il n’y avait pas d’assurance dépôt dans les banques, il n’y avait aucun filet social, aucune politique monétaire et fiscale cohérente et, par-dessus tout, aucune coordination globale des efforts pour résoudre les problèmes économiques.

L’attitude des investisseurs est de vouloir se ranger sur les lignes de côtés. Cela est très compréhensible si on considère la haute volatilité des marchés couplés des médias qui annoncent mauvaises nouvelles par-dessus mauvaises nouvelles. En plus de cela, nous avons des scandales qui font surface et industries par dessus industries qui demandent des trillions en bouées de sauvetage aux gouvernements pour demeurer à flot.

La plupart des investisseurs ont le sentiment d’avoir été dupés par Wall Street et que le système capitaliste est brisé à tout jamais. Les politiciens demandent de plus en plus de lois et de réglementation au nom de la protection des contribuables.

Bien que nous acquiescions que le capitalisme s’est épris d’une folie furieuse, ce dernier demeure cependant le meilleur système pour nous aider à retrouver le chemin de la croissance économique à long terme. Les politiciens prennent toujours avantage d’une situation instable pour tenter d’imposer plus de législations dans un cadre réglementaire plus lourd sous l’hypothèse qu’il s’agit d’un bon moyen pour protéger les citoyens et les contribuables. Cependant, ces mêmes politiciens ont un lourd passé de succomber aux demandes des lobbyistes. Ce sont ces mêmes politiciens, sous l’administration Clinton en 1998, qui ont approuvé un laxisme de la réglementation qui s’avère aujourd’hui le berceau de la crise des hypothèques à risque. Ils ont aussi assoupli les règles de divulgations de l’information financière. Cela a ouvert la porte à toute sorte de folles spéculations sans surveillance. Ils ont aussi permis aux banques d’affaires d’étirer leur bilan avec l’effet de levier jusqu’à un ratio suicidaire de 30 pour 1.

Nous pouvons continuer pendant des pages et des pages à blâmer tous et chacun et à expliquer leur contribution dans l’équation. Personne n’a fait cavalier seul dans cette galère. Les banquiers sans scrupules ont eu besoin des politiciens pour leur permettre de prendre avantage du système et les fraudeurs ont eu besoin des investisseurs aveuglés par la cupidité pour embarquer dans leurs frasques malhonnêtes. En d’autres mots, tous y ont mis leur grain de sel, en partant du banquier trop ambitieux, en passant par les politiciens corrompus et aussi par les investisseurs avides. Malgré tout, la réponse à toute cette mésaventure ne doit pas être plus de réglementation mais bien une meilleure réglementation. Nous avons besoin d’un législateur qui tient compte des bénéfices mais aussi des limites d’un système basé sur l’avidité financière et l’égoïsme des êtres humains, en incluant, bien sur, celle des politiciens et des législateurs.

Entre-temps, pendant que le système se rétablit, (comme il l’a toujours fait d’ailleurs) les marchés financiers vont reprendre du mieux. Par le temps où les bonnes nouvelles toucheront les fils de presse, la reprise des marchés boursiers sera probablement fort avancée. Cette situation nous rappelle un passage d’une des lettres trimestrielles de Warren Buffett :

Alors qu’il révisait les états financiers de la société Washington Post (WPO) dans les années 70, M. Buffett a calculé que la valeur de cette entreprise devait osciller entre 50$ et 70$ par action. Le titre se transigeait cependant seulement aux alentours des 15$. Pour approfondir sa recherche, il a appelé la plupart des analystes sur Wall Street qui couvraient le titre afin de mieux connaître l’avis des soit disant experts de Wall Street. Il a été très surpris de leurs commentaires. Presque tous les analystes étaient d’accord avec ses calculs mais aucun ne recommandait le titre puisqu’ils jugeaient tous que le titre pouvait baisser d’avantage avant de remonter !

Il est d’ailleurs saisissant de savoir que la stratégie de l’achat à long terme est la stratégie la plus populaire à la toute fin des marchés haussiers alors que la stratégie qui consiste à synchroniser le marché (market timing), pour acheter et revendre rapidement est très populaire à la fin des marchés baissiers.

Plusieurs prophètes de malheur prédisent le déclin de la dominance américaine sur le monde. Certains vont jusqu’à insinuer que l’Amérique n’est plus une bonne place où investir. Bien que la première prévision pourrait s’avérer vraie, nous sommes d’avis qu’il est très improbable qu’elle se concrétise de notre vivant. En ce qui concerne la deuxième prédiction, il est très important de tout remettre en contexte.

L’économie mondiale est en constante évolution. Le pouvoir économique a changé plusieurs fois de domicile au cours des derniers siècles. En termes économiques, l’Europe a dominé la planète du 19e siècle jusqu’à la première Grande Guerre Mondiale. Par la suite le centre d’influence économique a déménagé en Amérique. Il ne serait donc pas surprenant de voir cette migration se poursuivre au profit de l’Asie.

Néanmoins, nous espérons certainement que les pays émergents poursuivent une croissance plus rapide que celle de l’Amérique, puisqu’il ne serait pas concevable que seuls les Américains réduisent la pauvreté en Asie en achetant toutes ses exportations. Après tout, lorsqu’on tient compte de la taille de leur population, ils devraient être en mesure de développer un marché domestique dynamique et consommer une portion de leur production. Par conséquent, il est logique de penser que les Etats-Unis représenteront une plus petite part d’un plus grand gâteau économique mondial. En d’autres mots, au lieu de représenter 25% de l’économie mondiale aujourd’hui, ils se situeront peut-être, dans une vingtaine d’années, à 20% d’une bien plus grosse économie. Bien que plus petite en terme relatif, l’économie américaine serait plus grosse en terme absolu. Non seulement n’y a-t-il rien de mal à ce scénario, c’est un résultat souhaitable puisque les pays où règne la prospérité économique sont beaucoup moins enclins à développer de l’animosité qui peut aboutir à des mécontentements et manifestations importants de la population.

En ce qui a trait aux rendements boursiers lors d’un changement du leadership économique, nous pouvons étudier le dernier siècle qui a été caractérisé par la perte du pôle économique par les Européens au profit des Américains. Lors de cette période, les marchés boursiers européens ont offert un rendement annualisé de près de 8%. Bien que cette donnée soit légèrement inférieure aux marchés américains pour la même période, cela demeure raisonnablement bon. Aussi, lorsqu’on analyse le taux de croissance des 40 dernières années, les deux régions enregistrent des performances similaires.

En d’autres mots, alors que le poids économique de l’Asie augmente, l’Amérique corporative va continuer de prospérer puisque 45% à 50% des revenus des sociétés américaines qui sont listées au S&P 500 viennent de l’extérieur des Etats-Unis. Les marchés américains peuvent par conséquent performer aussi bien que les marchés asiatiques, et ce, sans les vices structurels associés à ces marchés.

En conclusion, l’investissement dépend beaucoup de l’optimisme, de croire en l’ingéniosité humaine et à l’innovation. Malgré tous les soubresauts des cycles économiques, la croyance demeure que le futur sera meilleur que le passé. Voilà une des hypothèses derrière le système capitaliste. Nous croyons fortement à ce système et espérons sincèrement que vous y croyez aussi !

CLARET