Qui n’a jamais entendu le vieux dicton selon lequel « Il ne faut pas mettre tous ses œufs dans le même panier »? Pour tirer un parallèle dans le domaine des placements, si vous avez trop investi dans une seule action, vous risquez de mettre tous vos œufs en danger. C’est pourquoi les investisseurs créent des portefeuilles diversifiés – pour limiter le risque lié à une seule action.

Mais comment savoir si on investit trop (ou trop peu) dans une seule catégorie d’actifs? C’est là que la répartition d’actif entre en jeu.

Qu’est-ce que la répartition d’actif?

La répartition – ou composition – de l’actif est une stratégie de placement qui vise à trouver un équilibre entre le risque et le rendement en répartissant les actifs d’un portefeuille en fonction des objectifs et de la situation d’une personne, de son profil de risque et de son horizon de placement.

Il existe trois grandes catégories d’actifs : les actions, les placements à revenu fixe (comme les obligations) et les liquidités. Ces trois catégories d’actifs présentent des niveaux de risque et de rendement différents, de sorte que chacune se comportera différemment au fil du temps.

À propos du temps : Votre horizon de placement, c’est-à-dire la période durant laquelle vous allez investir, constitue un autre facteur très important pour établir la répartition de vos actifs. Souhaitez-vous amasser une réserve pour la retraite? Pensez-vous plutôt vouloir retirer des fonds régulièrement, tout en essayant de vous constituer un patrimoine au fil du temps? Votre style de vie, vos objectifs et votre degré de tolérance au risque sont tous des critères à évaluer en vue d’établir la stratégie de répartition d’actif la mieux adaptée pour vous.

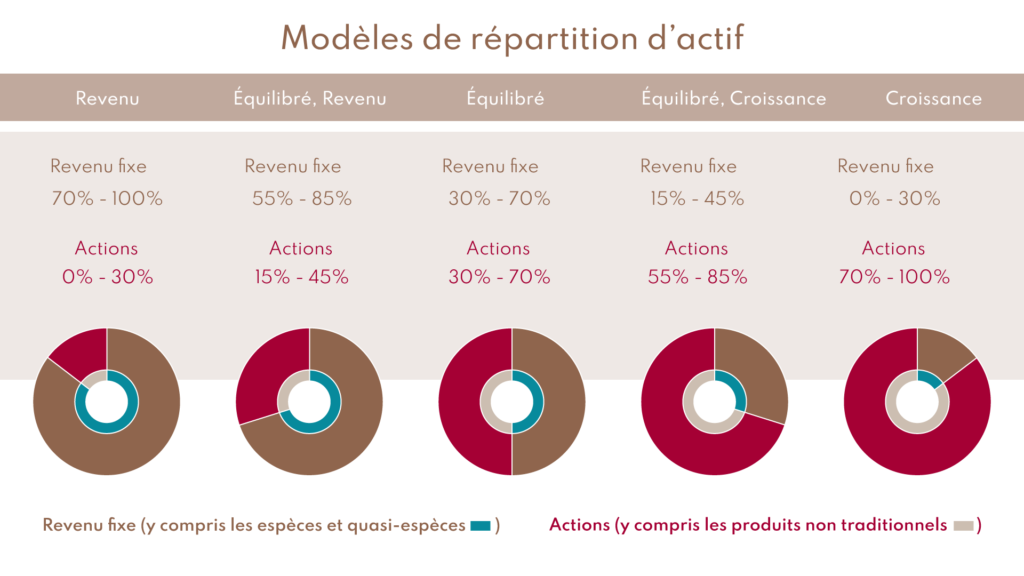

Modèles de répartition d’actif : Quelle est la bonne stratégie pour moi?

Il est essentiel de trouver la combinaison idéale d’actions et d’obligations pour votre portefeuille de façon à vous permettre d’atteindre vos objectifs à long terme. Il existe trois principaux modèles de répartition des catégories d’actifs : les modèles axés sur le revenu, ceux axés sur la croissance et ceux qui combinent les deux, que l’on appelle à juste titre des modèles « équilibrés ».

Les portefeuilles de revenu sont conçus pour produire des revenus pour leurs titulaires, qui s’approchent généralement de l’âge de la retraite ou qui sont déjà retraités. De tels portefeuilles se composent souvent de titres à revenu fixe, qui rapportent de l’argent tout au long de l’année, et d’actions à dividendes.

En revanche, les portefeuilles de croissance sont conçus pour les gens en début de carrière et qui souhaitent se constituer un patrimoine à long terme. Les actifs n’ont pas besoin de générer des revenus, comme le titulaire a un emploi, et son salaire lui permet de subvenir à ses besoins. Contrairement à un portefeuille de revenu, l’investisseur est susceptible d’augmenter ses positions chaque année en déposant des fonds supplémentaires. Dans la plupart des cas, les portefeuilles de croissance sont investis dans des actions ordinaires.

Pourquoi vous faut-il une stratégie de répartition d’actif?

Lorsque les marchés reculent, les investisseurs deviennent nerveux. Ils peuvent agir sur un coup de tête, déplacer ou vendre des actifs de façon impulsive, s’inquiétant des ramifications sur leur santé financière. Lorsque les marchés se redressent et recommencent à progresser, les investisseurs deviennent trop confiants, prêts à prendre plus de risques pour voir leurs actifs croître plus rapidement.

Les placements faits sur le coup de l’émotion sont le fruit d’une vision à court terme et sont rarement fructueux. Un plan de placement à long terme exige une démarche rigoureuse, qui soustrait les émotions (et les décisions irréfléchies) de l’équation. Choisir la bonne stratégie de répartition d’actif dès le départ peut vous aider à éviter un grand nombre d’erreurs de placement courantes.

Combiner les modèles de répartition d’actif axés sur le revenu d’une part et sur la croissance d’autre part dans un portefeuille équilibré est un bon compromis entre les deux modèles. Pour la plupart des gens, un portefeuille équilibré représente le choix le plus approprié – pour des motifs financiers tout aussi bien que pour des raisons émotives. Comme on peut le voir dans le graphique ci-dessus, il y a presque toujours une raison de penser que le ciel va nous tomber sur la tête pour nous empêcher d’investir.

Idéalement, vous voudrez un portefeuille composé d’actifs qui produisent un revenu et d’autres qui assureront une appréciation du capital au fil du temps, avec des fluctuations moins importantes de la valeur nominale cotée qu’un portefeuille 100 % croissance.

Modifier la répartition de vos actifs pour répondre à vos besoins

Bien entendu, vos besoins en matière de placements évolueront au fil des différentes étapes de votre vie. C’est pourquoi votre gestionnaire de portefeuille vous recommandera à l’occasion d’adopter un modèle différent pour une certaine partie de vos actifs, idéalement plusieurs années avant les changements majeurs prévus dans votre vie.

Un investisseur qui prendra sa retraite dans cinq ans, par exemple, pourrait transférer chaque année 10 % de ses avoirs dans un modèle axé sur le revenu. Ainsi, au moment où il prendra sa retraite, son portefeuille reflétera ses nouveaux objectifs. Chez Claret, nous offrons des portefeuilles de placement à croissance équilibrée et à revenu équilibré afin de nous assurer que votre portefeuille est toujours bien adapté à vos besoins pendant ces années de transition.

Pensez-vous que votre répartition d’actif actuelle correspond à vos objectifs? Examinez-vous la répartition de vos actifs avant ou après impôt? Avez-vous déjà réfléchi à l’incidence de l’emplacement de vos actifs (c.-à-d. dans quel type de compte ils se trouvent, ou encore le pays d’origine des titres que vous détenez) sur votre répartition d’actifs? Il est peut-être temps d’obtenir un deuxième avis afin d’assurer que vous faites les meilleurs choix pour votre style de vie.