Il peut être difficile de cerner les coûts réels d’un investissement. Au-delà des frais de gestion, il existe souvent d’autres coûts et structures de frais qui peuvent vous surprendre, selon où et comment vous investissez.

Mais bien que les frais soient de toutes formes et de toutes failles, vous devriez toujours savoir ce que vous payez dès le départ. Nous présentons ici certains frais d’investissement courants et expliquons certaines idées fausses associées aux frais des fonds communs de placement, aux frais de gestion et aux coûts cachés.

Fonds offerts publiquement

Les fonds les plus courants sont les fonds offerts publiquement, comme les fonds mutuels vendus par les banques ou autres entreprises de services financiers. Lorsque vous choisissez un fonds mutuel dans lequel vous souhaitez investir, vous regardez habituellement l’aperçu de fonds. Il s’agit d’un court document (1 à 3 pages) qui vous donne non seulement de l’information sur la stratégie et le rendement de ce fonds mutuel, mais aussi sur les frais de gestion, le ratio de frais de gestion (RFG) et tous les autres frais qui peuvent s’appliquer. Plus précisément, les frais de gestion sont les frais chargés par le gestionnaire de portefeuille d’investissement et le RFG inclut ces frais, ainsi que les autres frais d’administration et d’audit qui peuvent s’appliquer. On voit souvent le RFG dans une fourchette de 2-2.5%, mais il peut aussi être beaucoup plus élevé jusqu’à 3-3.5%…

Courtier à escompte

Si vous décidez de gérer vous-mêmes vos placements avec les courtiers à escompte que les banques offrent, vous serez alors chargés pour chaque transaction que vous effectuez. Habituellement, cela représente de 5 à 10$ par transaction. Donc, lorsque vous achetez des actions d’une compagnie, vous payez un minimum de 5$ pour cette commande, et vous allez payer un autre 5$ lorsque vous allez vendre cette position. Puisque vous tentez de survivre par vous-mêmes dans la jungle des marchés financiers, vous aurez probablement besoin d’avoir accès à de l’information plus poussée, afin de prendre de bonnes décisions d’investissement.

Cette information représente donc une autre source de revenus pour les courtiers à escompte, puisque vous devrez évidemment payer pour avoir accès à la recherche et aux données du marché. Le tout peut donc facilement vous coûter quelques centaines de dollars par mois, si vous prenez tous les extras qui vous sont offerts. Si l’on considère le comportement moyen d’un investisseur, cela peut coûter aussi cher qu’un fond offert publiquement.

Fonds négociés en bourse (FNBs ou ETFs)

Si vous achetez des Fonds négociés en bourse (les fameux ETFs en anglais) via votre courtier à escompte, des frais similaires à vos fonds mutuels, mais généralement moins élevés, vous seront chargés, en plus des commissions par transactions. Le prix du ETF serait donc net de ces frais d’environ 0.5%.

Fonds spéculatifs

Vous pourriez aussi avoir entendu parler des fameux frais « 2 et 20 » des fonds spéculatifs (ou hedge funds en anglais). Le 2 veut dire que 2% est chargé en frais de gestion annuels et le 20 est une prime incitative de performance. Donc, en plus du 2%, ils prendront 20% du taux de performance qui dépasse l’indice de référence. Les frais des fonds spéculatifs varient énormément, mais cela vous donne au moins une idée générale.

Comptes gérés

Ensuite, il y a les courtiers de plein exercice typiques. Ces conseillers, qui prennent soin de vos investissements pour vous, sont habituellement payés par commissions, tout comme un courtier immobilier. C’est-à-dire à chaque fois qu’ils concluent une transaction. Ces commissions sont souvent entre 1 ou 3% par transaction, mais peuvent être plus basses selon le courtier. Le problème avec cette structure est qu’elle incite souvent à transiger plus souvent que nécessaire : leur rémunération est un incitatif à faire des transactions.

Gestion par honoraires

Chez Claret, nous avons choisi une autre option : des frais de gestion annuels, chargés trimestriellement à reculons. Cela peut sembler complexe, mais c’est en fait très simple. Prenons l’exemple d’un compte de 100,000$ qui paye 1.25% de frais de gestion. Ces frais annuels sont divisés et chargés tous les trimestres. Si vous avez commencé le premier trimestre avec 100,000$ et que vos placements ont fait 2% dans ce trimestre, vous terminerez avec 102,000$. Puisque les frais sont de 1.25% pour une année complète, vous êtes chargés seulement le quart de ces frais pour le trimestre, ou 0.3125%. On pourrait penser que ce 0.3125% s’applique sur la valeur à la fin du trimestre, mais non! Pour être justes et équitables envers nos clients, nous chargeons ces frais à reculons, ce qui veut dire que même si on prélève l’argent à la fin du trimestre, le calcul est basé sur la valeur initiale du portefeuille, au début du trimestre, soit 100,000$. Vous allez donc simplement commencer le 2e trimestre avec un peu moins que 102,000$ (c.-à-d. $101,687.50). De cette manière, nos clients reçoivent nos services bien avant que l’on soit payé.

Fonds Claret

Nous offrons aussi nos propres fonds communs, disponibles uniquement pour nos clients. Nos fonds vous permettent d’obtenir une excellente diversification, et ce, de manière efficace et rapide. Contrairement aux fonds mutuels et aux autres fonds communs, nous ne chargeons aucuns frais de gestion additionnels et nous absorbons même les frais administratifs. Le ratio de frais de gestion de nos fonds est donc techniquement de zéro. En d’autres termes, vous avez tous les avantages d’un fonds, sans les coûts élevés.

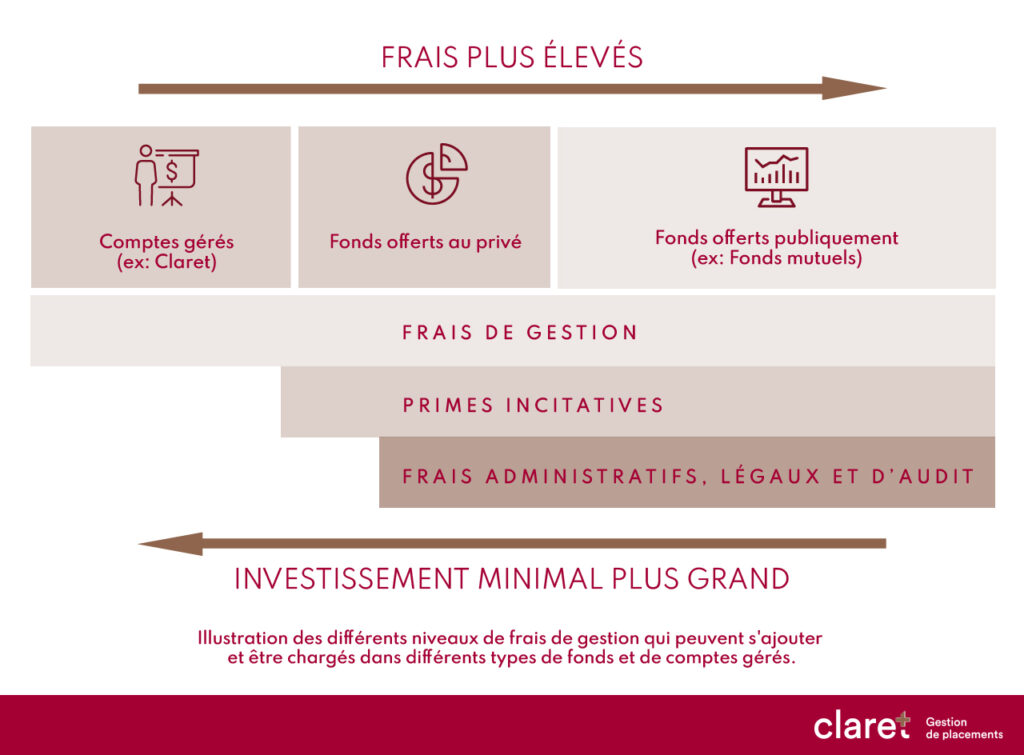

Dans le graphique ci-dessus, portez une attention particulière aux flèches: le fait de payer des frais plus élevés n’assure pas que vous aurez un meilleur service. Bien sûr, tout investissement comporte des coûts. Mais avec la bonne stratégie d’investissement, vous pouvez éviter que des frais inutilement élevés ne viennent gruger vos rendements.