Les investisseurs qui ont recours à des services de courtage en ligne dits « sans commission » sont souvent surpris de se voir imposer des frais ou des honoraires inattendus. La vérité, c’est qu’on n’a rien pour rien – rien dans la vie n’est gratuit. Les services de courtage en ligne « sans frais d’exploitation » comme Wealthsimple et Robinhood ne sont pas aussi « gratuits » qu’ils le prétendent, et gagnent en fait de l’argent sur vos placements de plusieurs façons « différentes ».

En ce qui concerne les plateformes sans commission, voici combien vous payez réellement pour négocier.

Rémunération pour alimenter un teneur de marché

Les sociétés de négociation sans commission populaires gagnent un revenu en acceptant une rémunération pour acheminer les ordres de clients à un teneur de marché donné. En anglais, on parle de Payment For Order Flow ou PFOF.

Voici comment cela fonctionne : supposons que vous voulez acheter une action d’Apple. Vous visitez votre plateforme de courtage en ligne sans commission, vous appuyez sur le bouton « acheter », et l’action apparaît comme par magie dans votre compte. Vous êtes heureux et vous continuez à vaquer à vos occupations. Ce que vous ne voyez pas et ce que vous ne savez pas, c’est ce qui s’est passé entre le moment où vous avez appuyé sur « acheter » et celui où l’action est apparue dans votre compte. En quelques millisecondes, votre courtier a dirigé l’opération, moyennant des frais, vers quelqu’un d’autre, très probablement un teneur de marché, qui a payé et a l’intention de profiter de l’ordre qui lui a été acheminé.

À la fin de 2020 (plus précisément le 17 décembre 2020), la Securities and Exchange Commission (SEC) a accusé Robinhood de tromper ses clients quant à la façon dont la société gagnait de l’argent, permettant une si mauvaise exécution des opérations que les clients y perdaient au change après avoir pris en compte la commission dite « gratuite » de la société. Comme toujours, on en a pour son argent. Robinhood a payé 65 millions de dollars pour régler l’accusation – à peine une goutte d’eau dans l’océan pour une société dont la valorisation pourrait atteindre jusqu’à 40 milliards de dollars lors de son entrée en bourse, selon Bloomberg.

Mais alors, qu’en est-il de la notion de « meilleure offre d’achat ou meilleure offre de vente nationale » (National Best Bid or Offer ou NBBO en anglais)? La réglementation NMS de la SEC exige des courtiers qu’ils négocient au meilleur cours vendeur et au meilleur cours acheteur disponible lorsqu’ils achètent et vendent des titres pour leurs clients. Les courtiers doivent garantir au moins le cours NBBO coté à leurs clients au moment d’une opération. C’est cette règle que Robinhood a enfreinte, d’où l’accusation. Il convient toutefois de préciser que le produit du règlement n’a pas été réparti entre les clients lésés.

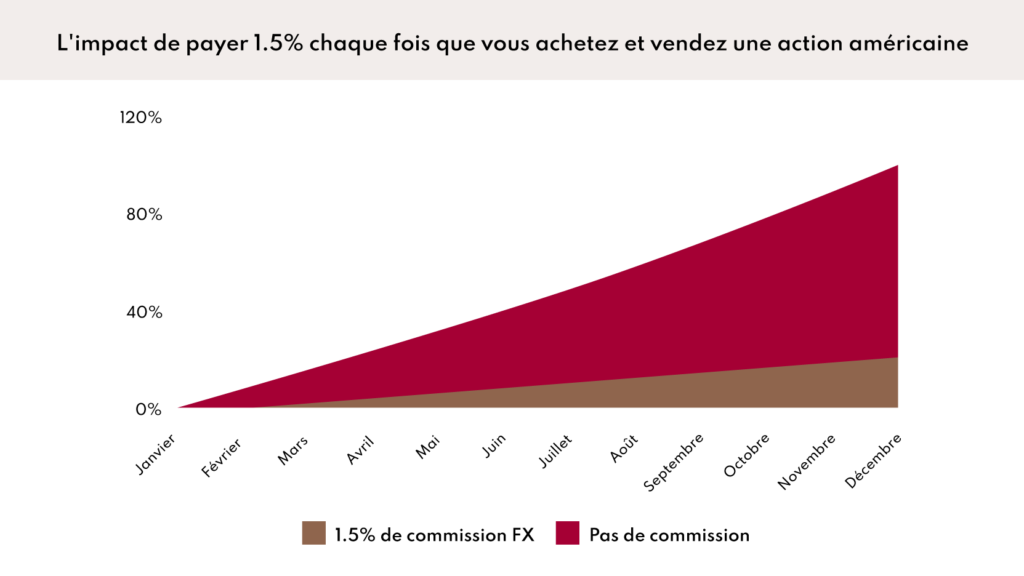

Frais de conversions de devises

Une autre façon pour les plateformes de négociation sans commission de gagner de l’argent est de facturer des frais de conversion de devises. Prenons Wealthsimple, par exemple. Ce populaire site canadien de négociation sans commission prélève des frais de 1,5 % sur ces opérations (lien en anglais seulement). La plupart des gens pensent que 1,5 %, ce n’est pas si mal, mais n’oubliez pas que les clients de Wealthsimple paient cette commission chaque fois qu’ils achètent et vendent des devises étrangères. Bien qu’ils ne paient pas techniquement de frais pour l’opération proprement dite, ils doivent néanmoins payer des frais de conversion à l’achat ET à la vente, ce qui représente 3 %, somme qu’empoche directement Wealthsimple – et ça, c’est exorbitant! Et cela avant même de penser qu’un écart pourrait déjà être intégré dans le taux qu’ils vous donnent. Une fois encore, cela devient un jeu coûteux, et c’est vous qui payez la note.

À moins que vous n’ouvriez un nouveau compte $ US au coût de 10 $/mois, chaque fois que vous effectuez une opération en dollars US, vous êtes frappé par un taux de conversion de 1,5 %. Grâce à la magie du rendement composé, vous auriez dû réaliser un rendement de 79,59 % sur l’année. Cependant, en raison des commissions que vous avez payées, votre rendement n’est que de 26,82 %. Toute une différence.

Le MRCC2 à la rescousse

Lors de l’achat de tout service, il est important de connaître les frais à l’avance. C’est pourquoi le MRCC2 représente une véritable révolution dans le domaine de la finance. La phase 2 du Modèle de relation client-conseiller – le MRCC2 pour les intimes – fait référence aux règles applicables aux courtiers et aux conseillers en placement canadiens qui exigent une plus grande transparence quant aux coûts et au rendement des comptes clients. Claret fournit une divulgation exigée dans le cadre du MRCC2 à chacun de ses clients, afin qu’ils sachent exactement ce pour quoi et combien ils paient. Il est important de toujours savoir où va votre argent. Ne faites pas l’erreur de payer des frais cachés.