L’attrait de la négociation active – souvent magnifié par des récits de gains considérables à court terme – cache une autre histoire, moins souvent racontée, celle de l’augmentation des risques et de la diminution des rendements. Dans un monde où les gains rapides et les stratégies de synchronisation des marchés inondent nos fils d’actualité, des recherches convaincantes menées par d’éminentes écoles d’études commerciales et des décennies d’analyse de données boursières font contrepoids – un message que les investisseurs auraient tort d’ignorer.

Selon une récente étude de la Sauder School of Business de l’Université de la Colombie-Britannique, les négociateurs actifs obtiennent non seulement des rendements inférieurs à ceux d’une stratégie d’achat et de conservation, mais ils exposent également leur portefeuille à une plus grande volatilité. Cette étude, qui met en lumière les pièges de la négociation active, souligne que d’essayer de synchroniser des hauts et des bas du marché peut souvent dérouter les investisseurs, dont les stratégies sont entachées de biais comportementaux comme l’aversion à la perte et l’instinct grégaire.

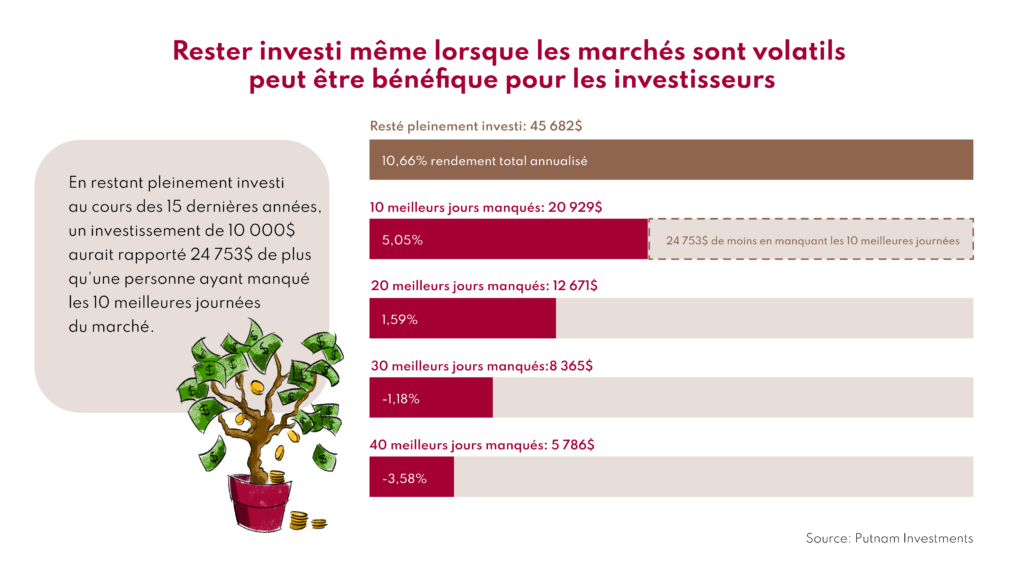

Un autre article, intitulé « The Volatility of Stock Investor Returns » (La volatilité des rendements d’investisseurs en actions), nous donne une perspective historique plus vaste, analysant près d’un siècle de données sur le marché, et révèle une idée frappante : les rendements des investisseurs sont plus volatils que ceux de leurs actions, un écart qui s’accroît avec l’allongement de l’horizon de placement. Par exemple, sur 20 ans, les investisseurs actifs ont enregistré une volatilité supérieure de près de 50 % à la volatilité type des rendements boursiers.

Cette volatilité accrue n’est pas qu’un simple chiffre; elle incarne tant le parcours mouvementé que la charge émotive qui pèsent sur les investisseurs, entraînant souvent des décisions qui érodent leur patrimoine. L’ironie est que la plupart des investisseurs actifs recherchent la stabilité et une faible volatilité. Pourtant, leurs comportements, motivés par des réactions émotionnelles aux fluctuations du marché, aboutissent paradoxalement au résultat inverse.

Le document met en évidence les problèmes et propose une solution – une réaffirmation de la sagesse éprouvée de la patience en matière de placement. Il plaide en faveur d’une stratégie d’achat et de conservation, soulignant que les investisseurs qui suivent les fluctuations du marché plutôt que d’essayer de les anticiper sont susceptibles de connaître une volatilité moindre et, surtout, de meilleurs rendements à long terme.

Avec des plateformes de négociation telles que Robinhood et Wealthsimple, qui donnent l’impression qu’il suffit de quelques clics pour investir, la tentation de se livrer à des opérations fréquentes est plus forte que jamais. Or, ces plateformes, tout en démocratisant l’accès aux marchés financiers, encouragent souvent un état d’esprit de négociation à court terme, ce qui n’est pas toujours dans l’intérêt de l’investisseur moyen.

La principale conclusion de ces études approfondies et de ces analyses de marché est sans équivoque : si les montagnes russes de la négociation active peuvent sembler exaltantes, c’est le parcours régulier et engagé de l’investissement à long terme qui ouvre souvent la voie à la création d’un patrimoine réel et durable. Comme investisseurs, nous avons le choix : courir après des « victoires » insaisissables et souvent illusoires de l’anticipation des marchés ou adopter une démarche de placement méthodique et à long terme, que l’histoire et la recherche ont maintes fois démontrée comme étant plus efficace.

La prochaine fois que vous serez tenté de vous lancer sur le marché – ou d’en sortir – rappelez-vous que la patience n’est pas seulement une vertu, c’est une stratégie qui, au fil du temps, et fondée sur des données probantes, prouve qu’elle vaut son pesant d’or.