Le marché haussier, qui a démarré en octobre 2002, a finalement décidé de s’accorder un répit après un long mouvement haussier soutenu qui a perduré pendant 3 années et demie. Cette correction, qui s’est entamée en mai 2006, a entaillé environ 10% aux indices. Les titres miniers et pétroliers, qui avaient commandé le rallye, mènent maintenant la descente.

À la lecture des données de marché, notre attention est portée sur un élément inquiétant : les titres des secteurs de l’énergie et des minières sousperforment le prix de leurs ressources respectives. Sachant que le marché est habituellement un indicateur avancé (c’est-à-dire que la réaction des marchés a tendance à précéder les réactions économiques sous-jacentes), devrions-nous en tirer une conclusion particulière ?

Le tableau ci-joint dresse en sommaire les performances des principaux indices boursiers pour le deuxième trimestre et la première moitié de 2006.

| 2ième trimestre | Six premiers mois | |||

|---|---|---|---|---|

| Monnaie locale | Dollars canadiens | Monnaie locale | Dollars canadiens | |

| S&P/TSX (CAN) | – 4.11 % | – 4.11 % | + 3.02 % | + 3.02 % |

| S&P 500 (U.S.) | – 1.90 % | – 6.28 % | + 1.76 % | – 2.24 % |

| Nasdaq (U.S.) | – 7.17 % | – 11.31 % | – 1.51 % | – 5.38 % |

| Europe (Euro) | – 4.43 % | – 3.64 % | + 3.97 % | + 7.83 % |

| Nikkei (Japon) | – 9.11 % | – 10.63 % | – 3.76 % | – 4.85 % |

La Federal Reserves Board (FED) poursuit sa politique de resserrement monétaire et a haussé une fois de plus son taux directeur qui est maintenant à 5.25%. Il ne faut pas oublier que le taux directeur, qui agit comme baromètre des taux d’intérêts aux États- Unis, se chiffrait à 1% il y a deux ans à peine. La banque centrale européenne, effrayée par le spectre d’une potentielle inflation, a décidé d’emboîter le pas et a, elle aussi, augmenté son taux de base. Du côté asiatique, on a été témoin d’un fait marquant lorsque la banque centrale japonaise a sabré sa politique de gratuité du loyer de l’argent dans le but de freiner la croissance. Ce programme avait été mis en place il y a plusieurs années afin de stimuler l’activité économique et de combattre la déflation. Son homologue chinois s’est hâtivement conformé à la tendance et a majoré les réserves requises pour accorder un prêt. La banque chinoise a modifié une politique qui n’avait pas été amendée depuis avril 2004. Il est donc évident de conclure que les banques centrales des économies importantes imposent des restrictions économiques afin de contenir l’exubérance des marchés financiers et de combattre les pressions inflationnistes.

Le dollar américain a continué sa dévaluation vis-à-vis ses contre-parties. Lors de la rédaction de cette lettre, la devise américaine s’évaluait à 1.1236 $Can et 0.7813 Euro. Mis à part quelques fluctuations mineures, tout nous porte à croire que la devise américaine va demeurer plutôt anémique dans les mois à venir.

La coupe du monde de soccer terminée, l’économie mondiale va probablement reprendre son cours … Blague à part, il est démontré que le tournoi quadriennal interrompt la productivité dans le vieux continent. Apparemment, pendant la guerre civile au Liban, même les activités terroristes étaient ajournées lors des joutes.

Pendant plus de 30 ans, les professeurs de théorie financière et les chercheurs universitaires ont mis l’emphase sur la théorie moderne de portefeuille. Cette théorie est basée sur l’hypothèse que l’investisseur est rationnel et impartial par rapport au rendement et au risque et que ce dernier comprend les lois des statistiques qui interagissent dans le marché financier. Cependant, 50 ans de données et l’émergence de la finance comportementale contredisent les hypothèses de cette théorie.

La finance comportementale est une nouvelle discipline qui tente de déterminer le comportement des investisseurs lorsqu’ils exercent leur choix en matière de placements. Les chercheurs ont démontré clairement, en se basant sur des observations, que les individus violent régulièrement les règles de base de la rationalité lorsqu’ils prennent des décisions.

Nous alléguons que, pour un investisseur, le pire obstacle à la réussite financière est l’investisseur lui-même. Lorsqu’un investisseur prend des décisions dans un contexte incertain, il s’appuie souvent sur ses émotions. La peur, la cupidité et l’ignorance nous indisposent de notre capacité de prendre de bonnes décisions intelligentes et calculées. Nous aimerions partager quelques fragments de nos connaissances en finance quantitative et comportementale.

Pour rendre la matière plus agréable, nous allons vous présenter quatre tests et sondages qui permettent d’élucider le comportement des gens face à l’incertitude. Nous allons commencer par les mises en scène et les résultats suivront.

Tests et sondages

- Pour ce troisième test, on a choisi un total de 100 personnes parmi lesquelles on retrouve 70 avocats et 30 ingénieurs. On a premièrement demandé à différentes personnes la question suivante : Si on tirait au hasard un échantillon de 10 personnes parmi ces gens, combien devrions-nous retrouver d’avocats?

Par la suite, on a proposé cette entrée en matière : Richard a 30 ans, est marié et il ne démontre aucun intérêt à la politique ni aux questions sociales. Les passe-temps de Richard sont la menuiserie et les jeux mathématiques. Les chercheurs ont ensuite demandé si Richard, qui fait partie de la population choisie pour le test, était un avocat ou un ingénieur. Qu’en pensez-vous?

- Des chercheurs ont formé, au hasard, un échantillon d’adultes de sexe masculin. Ils leur ont posé trois questions qui demandaient une réponse en pourcentage par rapport aux autres individus, par exemple parmi les meilleurs 10% :

1) Comment vous classeriez-vous sur votre capacité à vous entendre avec les autres?

2) Comment vous classeriez-vous sur vos habilités de leadership?

3) Comment vous évalueriez-vous sur vos habiletés athlétiques?

Résultats

- Une importante majorité des répondants a choisi l’option A dans le scénario 1 et a préféré l’option B dans le scénario 2. Il est évident que les probabilités étaient les mêmes dans les deux cas et, curieusement, les gens ont choisi la certitude dans le cas du gain et la loterie pour ce qui est de la perte. En d’autres mots, les investisseurs affichent un comportement d’aversion au risque lorsque face à un gain et un comportement de désir de risque lorsque confronté à une perte. La réaction générale qu’occasionne une perte est un malaise si profond que, devant ce malaise, l’investisseur est prêt à prendre un grand risque pour avoir la possibilité de s’en sauver. Pouvons-nous qualifier ce comportement de rationnel?

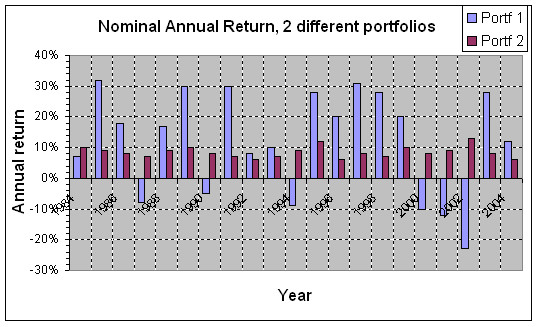

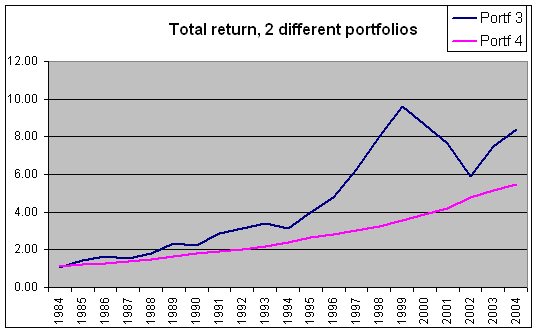

- Lorsque les chercheurs ont présenté le graphique contenant les portefeuilles 1 et 2, la plupart des investisseurs ont choisi la deuxième option soit le portefeuille qui a été le moins volatile et qui a offert, année après année, des rendements plus constants. Lorsque confronté à choisir entre le portefeuille 3 et 4, le portefeuille 3 a été privilégié par la majorité. Ce qui est le plus troublant dans cette expérience, c’est que les portefeuilles 1 et 3 étaient les mêmes et idem pour 2 et 4. Un phénomène que les psychologues appellent « encadrement et myopie cognitive », une illusion cognitive dont souffrent la plupart des investisseurs. Lorsque confrontés aux changements journaliers et même annuels de leurs portefeuilles, le court horizon de temps rend l’investisseur plus averse au risque. À contrario, l’élargissement de l’horizon temporel ramène l’investisseur vers un comportement plus rationnel. Ce phénomène est aussi à la base de la décision d’investir dans les secteurs les plus en vogue (et aussi les plus chers) alors qu’on devrait plutôt les négliger.

- Dans la troisième épreuve, la réponse est « sept » et les répondants réussissent facilement à y répondre lorsque aucune autre information n’est fournie. Pour répondre à cette question, les gens utilisent ce que les statisticiens appellent la « fréquence de base ». Dans notre exemple, la fréquence de base était 70%. La plupart des outils statistiques utilisent la fréquence de base. Par exemple, on l’utilise dans ces deux cas : 70% des gradués universitaires trouveront un emploi dans leur première année sur le marché, ou bien, les fumeurs ont 2 fois plus de chance de souffrir d’un cancer.

Dans la deuxième partie de l’épreuve, il est cependant étonnant d’observer que, lorsque des informations stéréotypées inutiles et superflues ont été fournies aux participants, ils oublient la fréquence de base et gagent que Richard est un ingénieur. Le fait que Richard ait 70% des chances d’être avocat devient, par le fait même, complètement ignoré. L’oubli de la fréquence de base est un biais cognitif. Il s’agit d’une erreur dans la prise de décision résultant d’une interprétation subjective des informations disponibles. Ces raccourcis mentaux se nomment « heuristique représentative » des lois statistiques. Les investisseurs sont malheureusement assujettis à ces pièges mentaux qui entraînent fréquemment ces derniers à des erreurs de jugement et les portent à ignorer la fréquence à laquelle les événements se produisent.

- Lorsque questionnés sur leur habileté à s’entendre avec autrui par rapport aux autres, tous les répondants se sont auto-évalués dans le premier décile, (dans les meilleurs 10%) de la population alors qu’un bon 25% se croient dans le premier centile (dans les meilleurs 1%)!

Similairement, 70% des hommes se sont classifiés au-dessus de la moyenne des leaders et seulement 2% des répondants ont répondu que leurs habiletés de leadership se classaient sous la moyenne …

Finalement lorsque assujettis à leurs habiletés athlétiques, un domaine où l’autocritique est relativement évidente, 60% des individus s’évaluaient dans les meilleurs 20% et seulement 6% se croyaient sous la moyenne.

Pensez-vous que nous souffrons tous d’une hallucination collective? En fait, nous souffrons simplement d’infatuation. Chacun d’entre nous, semble-t’il, pensons que nos compétences sont au-dessus de la moyenne. La vérité est que c’est tout simplement impossible. En appliquant maintenant cette théorie à la prise de décision en investissement, nous comprenons mieux comment les investisseurs peuvent devenir hyper-confiants, optimistes à l’excès et portés à l’illusion du contrôle d’une situation alors qu’il n’en est pas le cas.

Quelle est l’utilité de ces recherches?

Le lauréat du prix Nobel Daniel Kahneman nous a appris que « les biais de jugement et de la prise de décision sont souvent référés à des illusions cognitives. Comme des illusions visuelles, ces erreurs du raisonnement intuitif sont très difficiles à éliminer… Le fait de révéler l’existence de ces illusions ne les élimine pas d’office. » C’est un trait de caractère des êtres humains d’être destiné à répéter les mêmes erreurs même si nous en avons pris connaissance et les comprenons. Les neurobiologistes ont aussi découvert en faisant l’interprétation des imageries médicales TEP que, lorsque nous faisons face à l’incertitude, la partie rationnelle de notre cerveau est beaucoup moins sollicitée que la partie responsable des émotions.

Maintenant que le caractère bipolaire du comportement des investisseurs a été révélé – en d’autres mots, sachant que les investisseurs peuvent être timides et souffrir d’aversion au risque dans un cas et trop confiant et optimiste dans l’autre – nous croyons que le seul moyen de protéger l’investisseur de lui-même est d’utiliser un modèle quantitatif. En suivant un modèle capable de chiffrer et de mesurer les probabilités de gains, on élimine le côté émotif de la décision de façon à empêcher l’investisseur de toujours répéter les mêmes erreurs.

Nous espérons que vous avez apprécié ces petits tests et sondages et que les résultats vous ont bien informé.

Passez un bel été !

L’équipe Claret