Alors que la journée du 31 mars 2022 touche à sa fin, nous vivons une époque singulière.

Les dépenses publiques et les déficits budgétaires, alimentés par des taux d’intérêt historiquement bas et une pandémie mondiale, sont hors de contrôle dans la plupart des pays développés. L’argent est « gratuit » depuis quelques années, ce qui stimule la demande et la consommation et pousse à la hausse le prix des biens durables, des logements et des matières premières. Alors que les gouvernements ont décidé de distribuer l’argent directement aux consommateurs et les ont encouragés à dépenser au cours des deux dernières années, les contraintes d’approvisionnement liées à la pandémie ont également restreint la disponibilité de tous les biens et services. Pas étonnant que l’inflation galope à des niveaux jamais vus depuis les années 1980.

Le monde choisit maintenant son camp dans la guerre qui oppose depuis cinq semaines la Russie, l’agresseur non provoqué, à l’Ukraine. Presque tout le monde soutient l’opprimée – l’Ukraine – puisque Vladimir Poutine a une fois de plus menti sur ses intentions hégémoniques et a envahi son voisin. Or, la puissance militaire de la Russie, que tout le monde, y compris Poutine, semble avoir surestimée, semble jusqu’à présent ne pas faire le poids face à la ruse et au courage des Ukrainiens, fiers et déterminés, et de leurs dirigeants héroïques sur le « champ de bataille », particulièrement par Volodymyr Zelensky. Ils se battent pour le droit de vivre librement et pacifiquement dans leur propre pays souverain. Ils montrent l’exemple alors que les images positives et édifiantes se font rares.

Ces manchettes, ainsi que d’autres, sont suffisamment perturbantes pour nous faire croire que le monde se trouve aujourd’hui au bord d’un gouffre. En réalité, les marchés « escaladent un mur d’inquiétudes ». Le S&P 500, qui regroupe les 500 plus grandes sociétés publiques des États-Unis, n’a cédé que 5,97 % depuis son sommet historique de 2021. L’indice Dow Jones des valeurs industrielles (30 sociétés) a reculé de 6,15 % par rapport à son sommet record de l’an dernier et le S&P/TSX, le principal indice canadien, n’a glissé que de 1,37 % après avoir atteint son record historique le 29 mars 2022 – en grande partie grâce aux performances des secteurs des matières premières (mines, acier, pétrole et gaz) qui ont bénéficié des sanctions imposées à la Russie et des répercussions du commerce mondial sur les ressources énergétiques.

Les niveaux d’emploi n’ont jamais été aussi élevés, et le recrutement est difficile pour de nombreuses entreprises – les économies se trouvent en situation de plein emploi et les salaires augmentent. Bref, tout n’est pas mauvais.

Des personnes et des pays du monde entier viennent en aide à l’Ukraine. Ils veulent qu’on agisse « correctement » à l’intérieur des frontières de l’Ukraine et que les millions de réfugiés trouvent un endroit sûr jusqu’à ce qu’ils puissent retourner dans leur pays.

L’Europe pourrait enfin devenir une véritable « union » de pays coopératifs partageant la même vision.

Les gens se tournent vers l’électrification des transports, remplacent leurs véhicules à moteur à combustion interne par des véhicules électriques et adoptent les principes ESG (environnemental, social et de gouvernance) pour un avenir plus prometteur.

À l’échelle mondiale, nous espérons tous un avenir meilleur – pour nos enfants, pour autrui, pour nous-mêmes.

Presque tout le monde méprise et rejette la violence, l’anarchie et l’injustice – même si cela ne fait pas la une des journaux.

Certains attendent avec impatience le « paradis » dans l’au-delà, mais nous voulons tous, pour la plupart, notre petit coin de « paradis » paisible ici-bas.

La question que nous nous posons souvent est la suivante : Est-ce que nous avons les moyens de nous permettre notre coin de paradis pour le reste de notre vie? Et comment savoir si nos avoirs seront suffisants?

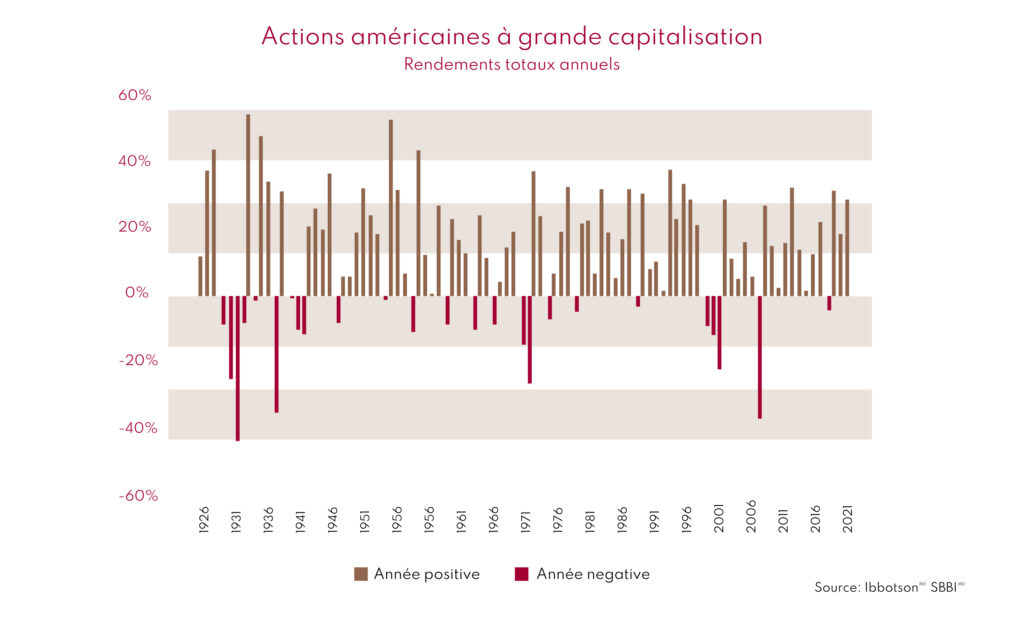

Il est important de garder la planification financière à l’esprit lorsque vous prenez des décisions importantes tout au long de votre vie. Tous vos fiduciaires doivent comprendre votre situation et prendre part de façon collaborative au processus pour vous aider à atteindre vos objectifs. Bien des gens ne comprennent pas que planifier signifie qu’il faut se préparer, mais que cela ne garantit pas que vos prévisions seront justes. Une des faiblesses de la planification financière est que vous utilisez un taux de rendement arbitraire et que vous vous projetez dans l’avenir. Non seulement vous prédisez l’avenir, mais vous supposez également que l’économie mondiale va croître à un rythme régulier, sans incident ni imprévu en cours de route. Nous n’avons jamais vu un plan qui intégrait un rendement négatif occasionnel dans le futur. Le graphique suivant illustre les rendements annuels du S&P 500 sur les presque 100 dernières années. Comment pourrait-il être réaliste qu’un plan financier soit basé sur un taux de rendement annuel unique et particulier? Il est toujours important que votre gestionnaire de portefeuille soit au courant de tout changement apporté à votre plan financier, par exemple vos besoins en liquidités ou l’évolution de votre situation, afin de vous aider à adapter votre plan pour l’avenir.

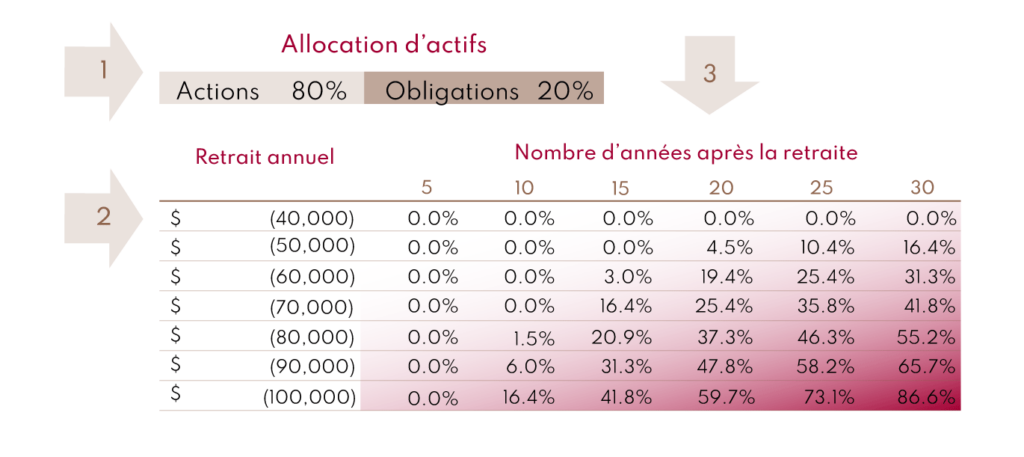

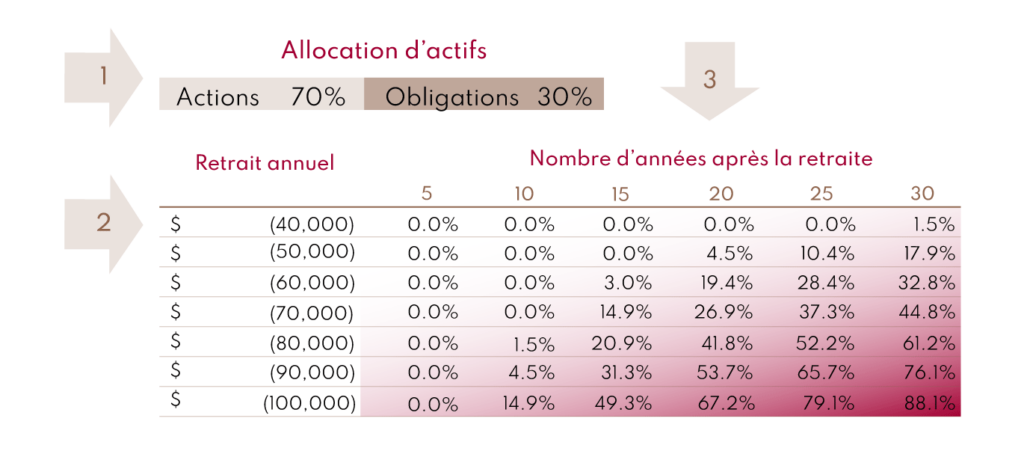

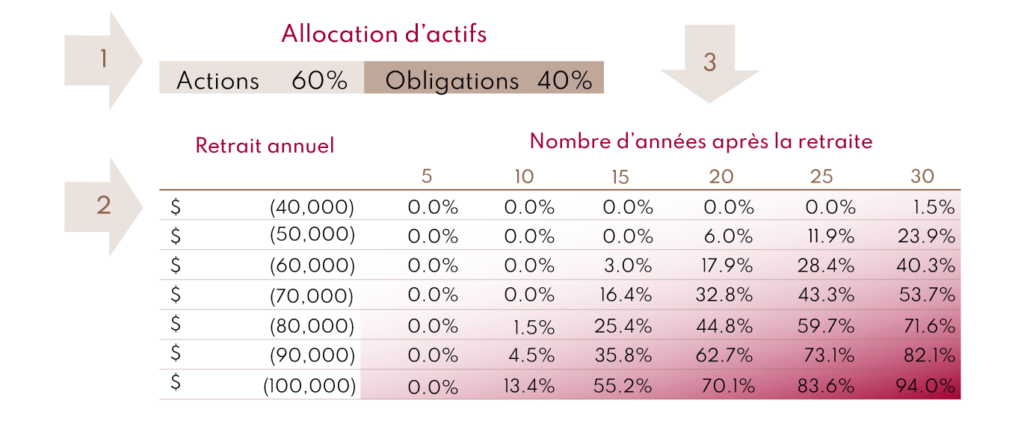

Nous avons décidé de nous y prendre autrement pour répondre à la question. C’est-à-dire que nous nous appuierons sur les rendements historiques des actions et des obligations au cours des presque 100 dernières années, puis nous allons simuler une multitude de périodes de 30 ans, pour finalement analyser les résultats et en extrapoler la probabilité de manquer d’argent en fonction d’un certain montant de dépenses annuelles. Non seulement les résultats empiriques sont réalistes, mais nous estimons aussi qu’il est plus approprié de les exprimer en termes de probabilité concernant des événements futurs. Prenons l’exemple d’un investisseur de 65 ans disposant d’un capital initial de 1 000 000 $ et d’un total de dépenses de 40 000 $ par année indexé à l’inflation (par total, on entend toutes les dépenses, y compris les impôts à payer). Quelle est la probabilité que cet investisseur soit à court d’argent lorsqu’il atteindra l’âge de 80, 85, 90 ans?

Le tableau ci-dessous vous donnera une réponse plus ou moins juste à cette question. À partir de là, il sera facile de vous préparer sans faire de prévisions exhaustives.

La réponse dans le cas qui nous concerne serait :

1/. Disons que la répartition des actifs est de 80 % en actions et de 20 % en titres à revenu fixe;

2/. Trouvons maintenant la ligne indiquant 40 000 $;

3/. Puisque l’investisseur a 65 ans en ce moment, il aurait 85 ans 20 ans après la date de sa retraite.

La réponse est 0 %, c’est-à-dire que cet investisseur ne manquera pas d’argent 😊.

Ces tableaux sont conçus en fonction d’un capital initial de 1 000 000 $. Ils sont toutefois modulables en fonction de tout capital initial voulu. Par exemple, pour une situation prévoyant un capital initial de 3 000 000 $, il suffit de multiplier la première colonne par trois, c’est-à-dire que les 40 000 $ deviendront 120 000 $.

Notons en passant que si vous disposez de 1 000 000 $ et décidez de dépenser 100 000 $ par an, que la chance soit avec vous, car il y a une limite à ce que nous pouvons faire…

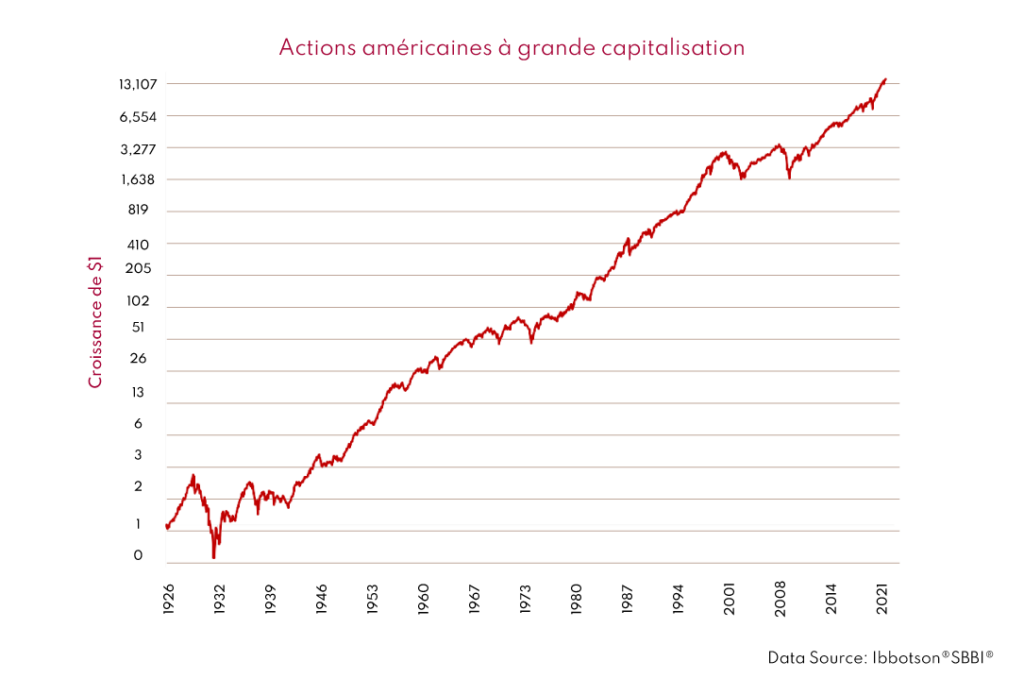

Une dernière petite observation pour ce trimestre concernant la synchronisation du marché et la prise de bénéfices : les clients, les comptables et autres experts du marché nous disent souvent qu’un tiens vaut mieux que deux tu l’auras. Il s’agit probablement de la citation la moins bien utilisée dans un contexte de placement à long terme. Elle va à l’encontre du principe même des intérêts composés, qui consiste à retarder la consommation pour laisser le capital croître de manière exponentielle. Regardez le graphique ci-dessous :

Il nous montre l’évolution du S&P 500 depuis 1927, hors dividendes : une tendance haussière à long terme. Nous ne savons pas pour vous, mais nous, nous préférons miser sur les deux (ou trois, ou quatre) « tu l’auras » éventuels…