Tout d’abord, l’été venant de commencer, nous espérons que vous aurez l’occasion de passer de belles vacances familiales avant l’arrivée de l’automne.

Nous aimerions que vous sachiez que nous continuons à investir dans notre plan à long terme pour Claret. Dans le cadre de ce plan, nous déménageons dans de nouveaux bureaux le 22 juillet 2022, qui seront 70 % plus grands que notre espace actuel, afin de favoriser notre croissance, en particulier pour la prochaine génération, pour nous permettre de mieux vous servir.

Notre nouvelle adresse sera dans l’immeuble de la Maison Manuvie :

900, boul. de Maisonneuve Ouest, bureau 1900

Montréal (Québec) H3A 0A8

Nous avons continué à investir dans des technologies de pointe, et nous sommes maintenant à 100 % « dans le nuage » – pour la rapidité du service, pour optimiser nos ressources tant matérielles que logicielles, pour mieux valoriser le temps de nos spécialistes techniques et des consultants en informatique auxquels nous faisons appel, et pour maximiser notre défense contre les cybercriminels et minimiser notre exposition au risque dans toute la mesure du possible. Nous disposons de systèmes redondants pour nous assurer que nous pouvons fonctionner même lorsqu’un système peut être hors ligne pendant un certain temps.

Nous continuons à investir dans nos employés, en élargissant nos effectifs pour ajouter des spécialisations, et en offrant des programmes de formation pour parfaire les compétences de nos employés actuels. Nos employés sont travaillants, chevronnés et très conscients du fait que vous, nos clients, êtes notre priorité chez Claret.

Claret continuera d’investir dans son avenir afin de répondre à vos attentes et de s’assurer que vous continuerez à choisir Claret – nous savons et respectons le fait que c’est votre choix et que votre confiance doit se mériter chaque jour. N’hésitez pas à nous faire savoir si nous pouvons faire quelque chose de plus pour vous aider.

-L’équipe Claret

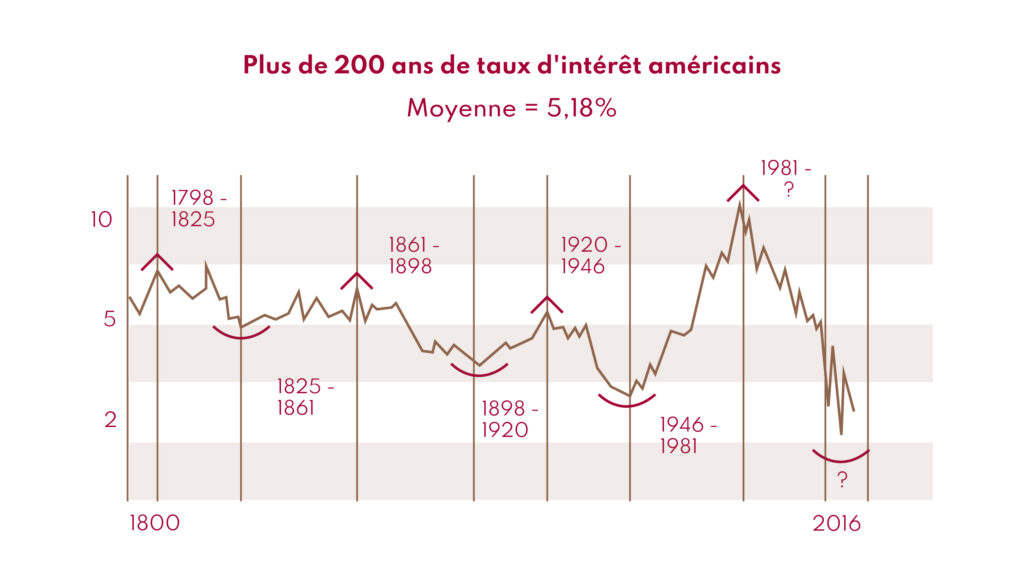

À propos des taux d’intérêt…

Voici un graphique qui retrace l’histoire des taux d’intérêt sur 200 ans :

Les taux d’intérêt aux XIXe et XXe siècles fournissent des tendances révélatrices.

Après avoir reculé pendant trois décennies au début du XIXe siècle, les taux d’intérêt s’élevaient à 4 % en 1835. Cette année-là, le président Andrew Jackson a remboursé la dette nationale des États-Unis pour la première et unique fois de l’histoire, la dette étant considérée à ses yeux comme un « échec moral » ou de la « magie noire ».

Après quelques poussées à la hausse au cours des deux décennies suivantes, sous l’effet de la spéculation foncière et d’une bulle immobilière, les taux ont recommencé à baisser, à partir de la fin de la guerre civile en 1865. Les données montrent que les taux d’intérêt ont suivi une tendance négative à long terme jusqu’à la fin de la Première Guerre mondiale, où ils ont connu une forte hausse, sous l’effet de l’inflation et de la grippe espagnole. Ils ont ensuite repris leur déclin jusqu’à la fin de la Seconde Guerre mondiale en 1945 pour passer sous la barre des 2 %. En effet, les taux d’intérêt sont tombés à 1,7 % pendant la Seconde Guerre mondiale, le gouvernement américain ayant injecté des milliards dans l’économie pour aider à financer la guerre. À peu près à la même époque, la dette publique a explosé pour atteindre plus de 100 % du PIB.

Avançons rapidement jusqu’en 1981, lorsque les taux d’intérêt ont atteint 20 %. L’inflation galopante était le principal problème économique des années 1970 et du début des années 1980, et le président de la Réserve fédérale, Paul Volcker, a mis en place un contrôle des taux pour limiter la demande. C’était une période de faible croissance économique et de hausse du chômage, qui a atteint un sommet de 10,8 %.

Comme vous pouvez le constater, au cours des 100 dernières années, les taux d’intérêt ont passé plus de temps sous la barre des 6 % qu’au-dessus de 6 %. À l’exception de la période des années 1970, lorsque les États-Unis ont décidé de déprécier leur propre monnaie, les taux d’intérêt ont été inférieurs à 4 % pendant 75 % du temps.

Si les raisons exactes ne sont pas tout à fait claires, de grandes forces structurelles peuvent influencer les taux d’intérêt.

Une explication suggère qu’une plus grande accumulation de capital pourrait être un facteur. Une autre suggère que les États-providence modernes, avec leurs dépenses publiques accrues pour les retraites, pourraient en être un autre. Ainsi, à titre d’exemple, les actifs de retraite aux États-Unis, c’est-à-dire l’argent ayant été mis de côté par les différents niveaux de gouvernement et les entreprises pour la retraite de leurs employés, représentaient 150 % du PIB en 2019, alors qu’ils ne représentaient que 75 % du PIB en 2005. En somme, le capital accumulé dans ces pensions a plus que triplé en termes de dollars. La tendance est semblable pour tous les pays de l’OCDE. Puisque les actifs de retraite doivent être réinvestis, et que leur principale classe d’actifs pour l’investissement est les obligations, l’augmentation de la demande d’obligations qui en résulte a fait grimper les prix et donc baisser les taux d’intérêts.

À propos des marchés baissiers et des récessions… On en est où, alors?

Commençons par quelques observations sur la situation économique actuelle :

- Le marché de l’habitation est en pleine effervescence depuis environ un an : beaucoup de maisons à vendre ont fait l’objet d’offres multiples à des prix supérieurs de 20 % à 30 % au prix demandé;

- Le marché des voitures d’occasion est également en surchauffe en raison de la perturbation de la chaîne d’approvisionnement des voitures neuves. Certains concessionnaires proposent des prix pour les voitures d’occasion qui sont plus élevés que le prix d’origine;

- Les restaurants fonctionnent à une capacité beaucoup plus élevée qu’avant la COVID, même lorsque les prix sont 20 % à 30 % plus élevés;

- Il y a plus de voitures que jamais sur les routes, même si le prix de l’essence a augmenté de 35 % à 40 %.

Bref, il semble que tout le monde ait beaucoup d’argent ou que tout le monde ait accès à l’argent…

J’espère que personne ne croit que ce qui s’est passé au cours des deux dernières années va durer éternellement. La frénésie d’émission de monnaie à laquelle se sont adonnés tous les gouvernements a créé une demande démesurée pour des biens et des services alors que l’offre de ces biens et services était entravée par des problèmes de logistique et un manque de travailleurs en raison de la COVID. L’inflation est donc le résultat direct de telles politiques. Si les taux d’intérêt augmentent, la demande se tarit et une récession est non seulement possible, mais probable.

Certes, les gouvernements du monde entier tentent toujours d’atténuer la douleur causée par les récessions en adoptant différentes politiques monétaires et budgétaires, mais les récessions font néanmoins partie du processus d’autopurification d’une économie saine.

Lorsque les taux d’intérêt restent bas pendant trop longtemps, n’importe quel projet ou entreprise en démarrage semble prometteur. Trop d’entreprises sont créées et immobilisent beaucoup de capitaux, tant financiers qu’humains. Il est très difficile de séparer le bon grain de l’ivraie. Comme le coût du capital augmente avec la hausse des taux d’intérêt, beaucoup de ces entreprises « zombies » vont manquer de capital, licencier des travailleurs, se restructurer ou faire faillite. Un ralentissement ou une récession s’ensuivra, le chômage augmentera et l’inflation diminuera. Et le cycle recommencera.

Les corrections de marché ou les marchés baissiers (selon l’amplitude de la baisse) sont également inévitables et précèdent parfois une récession. Ce cycle semble avoir commencé entre octobre 2021 et janvier 2022 et la baisse est d’environ 23 %. Personne ne sait quand elle prendra fin.

Pour ceux qui s’intéressent aux statistiques (même si elles ne sont pas forcément très utiles), les marchés baissiers associés à une récession enregistrent une baisse de 33 % et durent en moyenne 17 mois. Sans récession, la baisse moyenne est de 23 % et dure 7 mois.

En sommes-nous arrivés là? Cela dépend de vos prévisions concernant la probabilité d’une éventuelle récession…

Le processus de creux d’un marché baissier suppose d’ordinaire une sorte d’événement lié au crédit, c’est-à-dire la perte de beaucoup d’argent en raison d’une décision ou d’une stratégie audacieuse. Il suppose aussi ce que notre PDG appelle la condition L au carré, à savoir l’effet de Levier et la Liquidité : l’utilisation d’un effet de levier trop important combiné à un manque de liquidité transforme soudainement un placement apparemment judicieux en un placement toxique. Pour l’instant, nous n’avons pas encore observé d’événement grave…

La stratégie la plus raisonnable dans un contexte de marché comme celui d’aujourd’hui est de ne pas bouger, d’élaguer votre portefeuille pour vous débarrasser de ce dont vous ne voulez plus et de vous préparer à déployer des liquidités lorsque le pessimisme prévaudra. Surtout, restez investi : ce n’est pas la synchronisation du marché qui compte, mais bien le temps passé sur le marché.

À propos de la stratégie de Claret…

Chez Claret, nous continuons à investir votre argent durement gagné dans de bonnes entreprises bien gérées. Nous privilégions en général les secteurs d’activité qui ont le vent dans les voiles et qui produisent des flux de trésorerie disponibles positifs, et nous faisons de notre mieux pour les acheter à un prix raisonnable.

Notre stratégie est d’investir dans de bonnes compagnies à bon prix. Cependant, puisque la valeur dépend de la profitabilité future d’une entreprise, nous pensons que même si nous payons un peu trop cher pour une bonne entreprise, à long terme, le temps nous permettra de nous en tirer à bon compte. L’entreprise poursuivra sa croissance et nous obtiendrons un rendement raisonnablement intéressant. En revanche, si nous investissons dans une société médiocre à un prix apparemment avantageux, le temps joue contre nous, car nous devons savoir quand nous retirer afin de réaliser nos gains potentiels avant que tout le monde ne se rende compte qu’il s’agit d’une société médiocre.

Bon été à tous! 😊