Devenir millionnaire semble être un rêve lointain, qui n’arrive qu’aux plus chanceux. Cependant, je vais vous faire part d’un secret qui n’est pas si bien gardé : il n’a jamais été aussi facile de devenir millionnaire au Canada.

Dans la vidéo ci-dessus, j’explique comment vous pouvez tirer parti des deux principaux instruments de placement canadiens actuels pour devenir millionnaire au moment de votre retraite. Toutefois, je n’explique qu’un scénario idéal, où vous commencez à épargner dès l’âge de 22 ans.

Examinons maintenant les chiffres si vous commencez à épargner à 30 ou 35 ans – un scénario plus réaliste pour la plupart des Canadiens. La bonne nouvelle, c’est que même si vous ne commencez à épargner que dans la trentaine, vous pouvez quand même vous mettre sur la voie de la réussite pour la retraite.

CELI et REER : comment ils fonctionnent

Le CELI vous permet actuellement de cotiser 6 500 $ par année (limite actuelle en 2023). Vous ne bénéficiez pas d’une déduction fiscale lorsque vous versez de l’argent dans le CELI, mais vous ne payez pas d’impôt lorsque vous retirez de l’argent.

Le REER vous permet de cotiser jusqu’à 18 % de votre salaire par année, sous réserve d’une limite annuelle de 29 210,00 $ en 2022. Vous bénéficiez d’une déduction fiscale qui réduit votre revenu imposable, mais vos retraits seront imposés comme un revenu lorsque vous retirerez de l’argent.

Pour rester simple, nous ne tiendrons pas compte de l’inflation dans nos chiffres et nos hypothèses. L’inflation complique définitivement les choses – mais c’est une vidéo pour un autre jour.

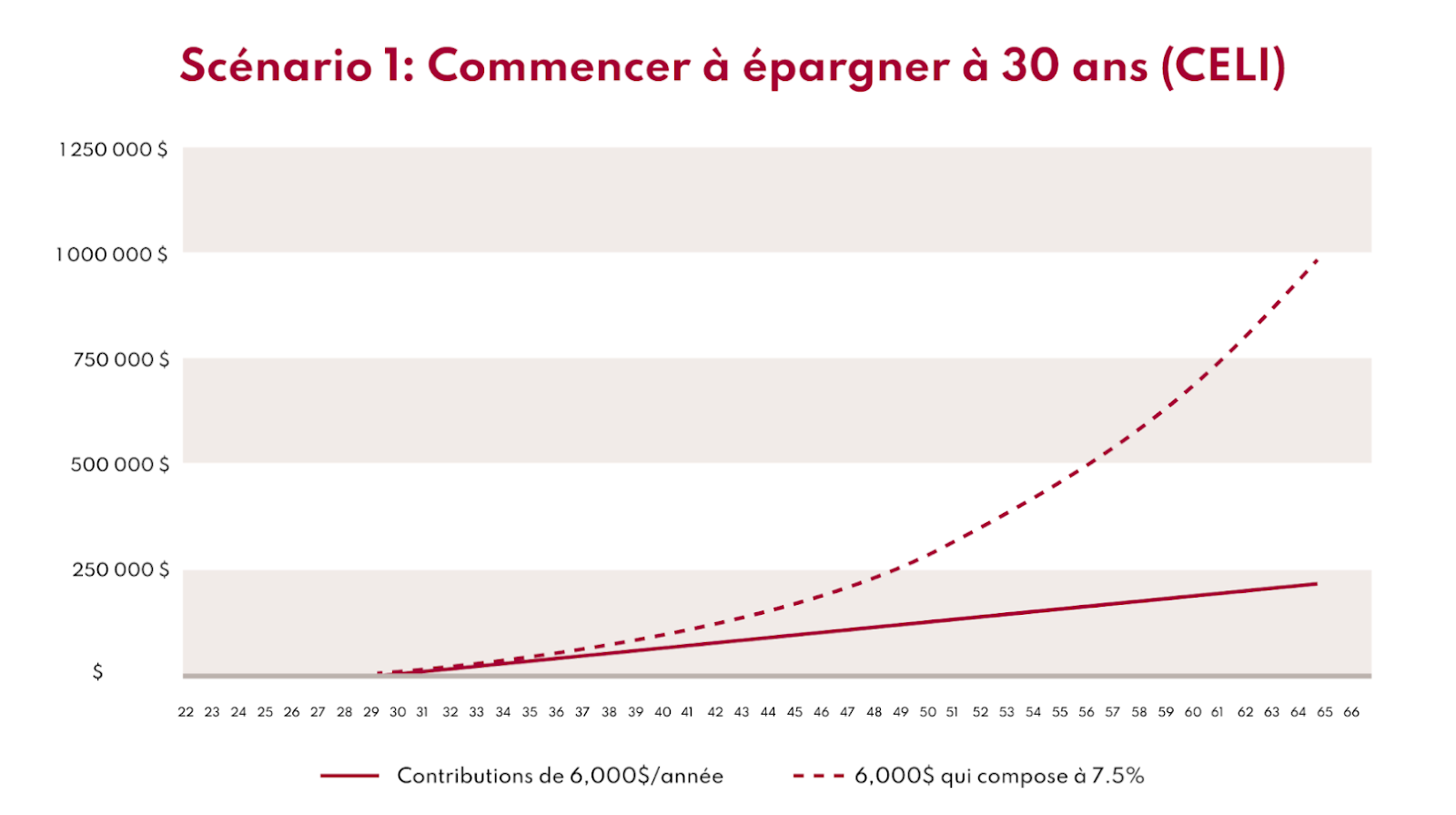

Scénario 1 : Commencer à 30 ans

Disons que vous commencez à épargner à 30 ans. Chaque année, vous cotisez le maximum annuel de 6 000 $ à votre CELI, puis vous investissez cet argent dans un fonds commun ou un FNB, jusqu’à votre dernière cotisation, lorsque vous avez 65 ans.

Lorsque vous arriverez à la retraite, vous aurez cotisé 216 000 $. En utilisant la « magie » de l’intérêt composé, il vous faudra un rendement de 7,5 % par an pour que votre CELI atteigne le million de dollars, comme vous pouvez le voir dans notre premier graphique ci-dessous.

Un rendement de 7,5 % par an implique une prise de risque plus importante, mais les marchés américain et canadien ont historiquement rendu ce rendement très réalisable.

Si vous voulez augmenter considérablement vos chances, vous devriez également cotiser à votre REER. Supposons qu’en plus de vos cotisations au CELI, vous cotisez aussi le même montant de 6 000 $ par année à votre REER. Combiné à votre CELI, vous aurez cotisé 432 000 $ au total.

Comme vous pouvez le voir ci-dessous, en versant des cotisations régulières, il vous suffit d’un rendement annuel de 4,5 % par an pour faire fructifier vos cotisations et prendre votre retraite en tant que millionnaire.

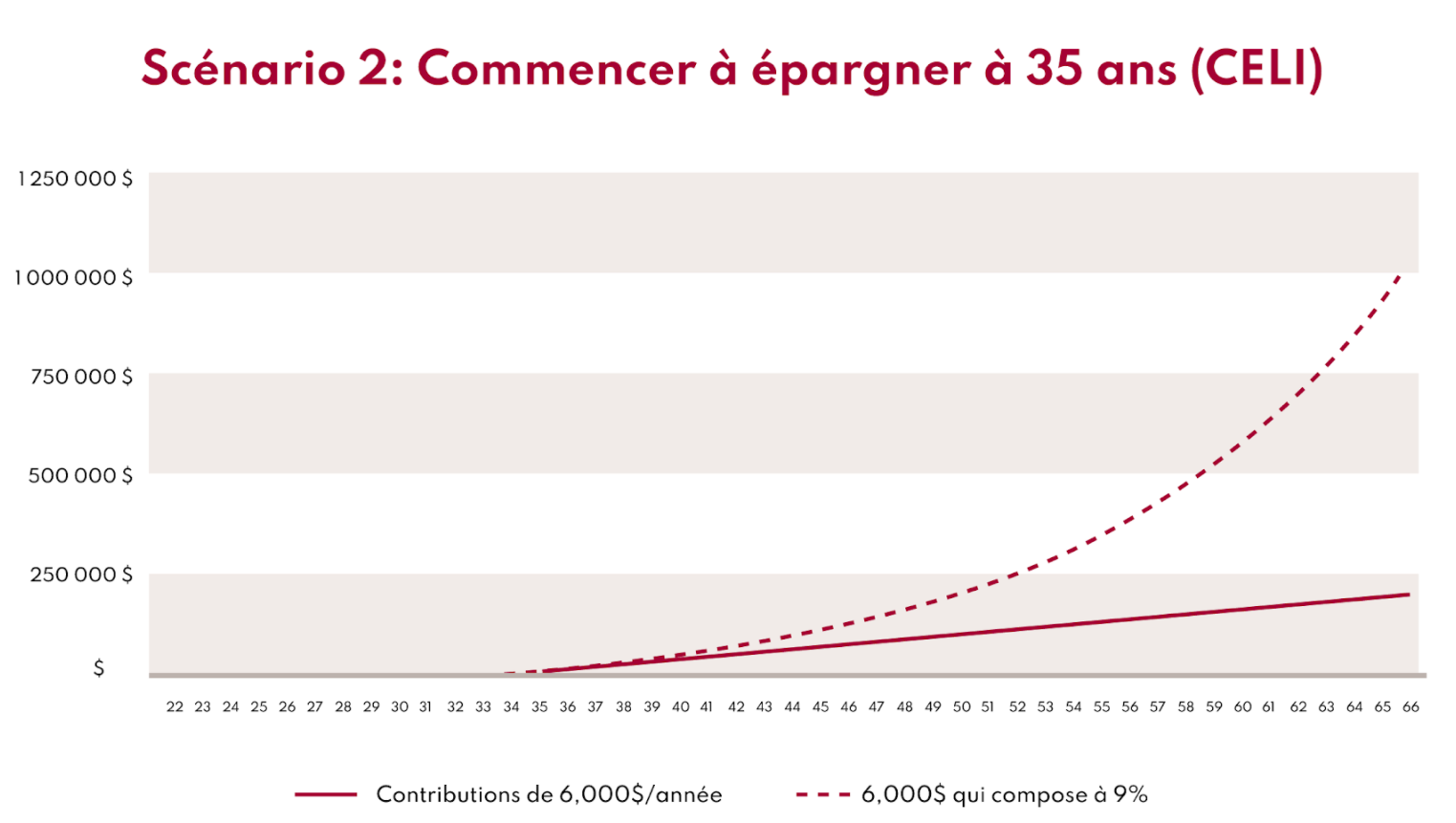

Scénario 2 : Commencer à 35 ans

Et si vous ne commenciez à épargner qu’à 35 ans? Après tout, il faut du temps pour rembourser des choses comme les dettes d’études; de nombreux Canadiens n’ont pas d’argent à mettre de côté avant la mi-trentaine.

La bonne nouvelle, c’est qu’il est toujours possible de devenir millionnaire à la retraite, mais votre CELI seul ne suffira pas. En épargnant 6 000 $ dans votre CELI chaque année, vous mettrez de côté un total de 186 000 $ à l’âge de 65 ans. Avec un rendement annuel de 9 % par an, vous arriverez à un peu moins de 900 000 $, comme vous pouvez le voir dans notre troisième graphique ci-dessous. Pas mal!

Ce rendement annuel de 9 % est librement basé sur le rendement annuel moyen du marché boursier américain au cours des 100 dernières années.

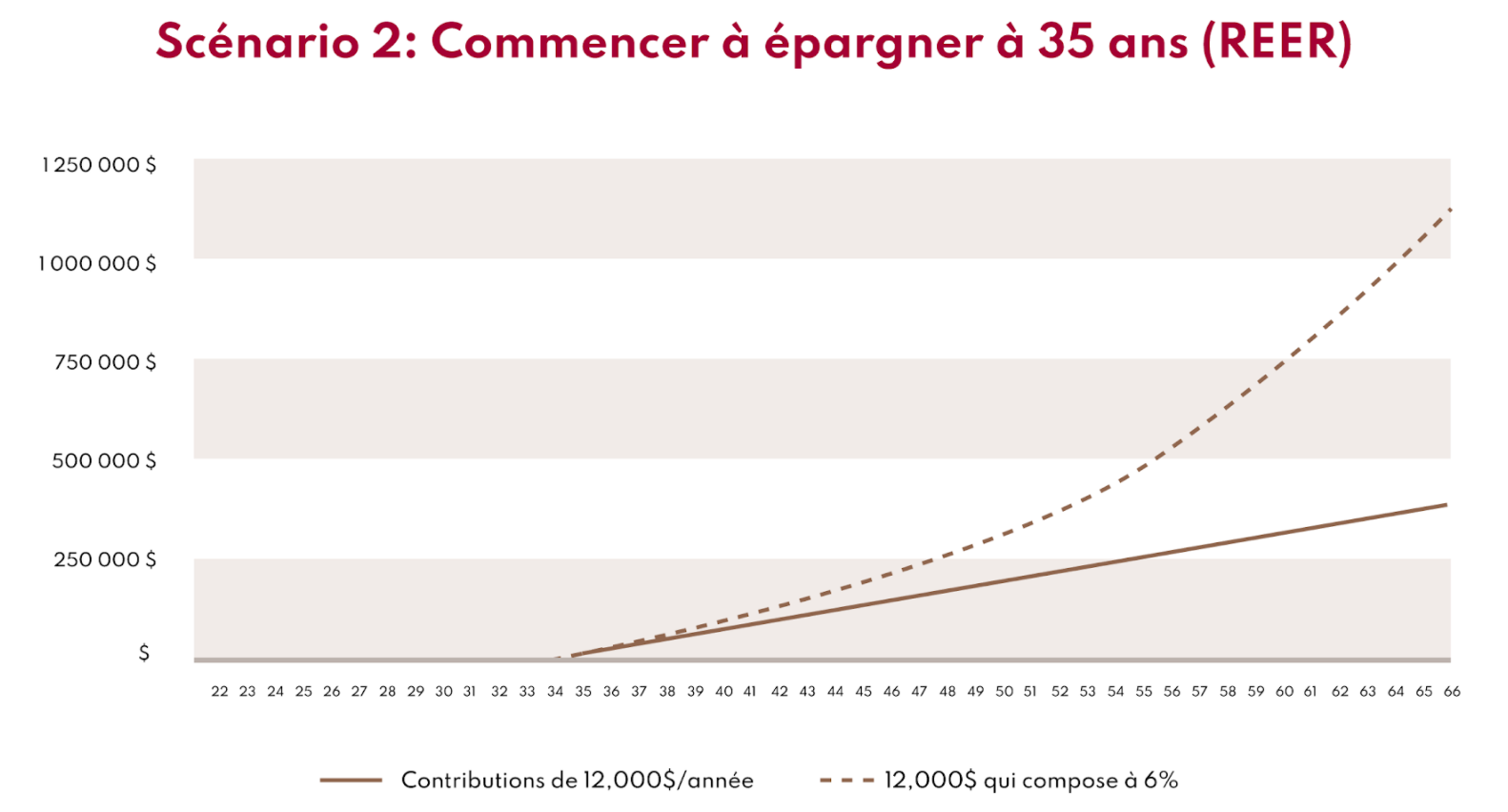

Cependant, si vous voulez atteindre le seuil du million de dollars, vous devrez épargner 6 000 $ par année de plus dans votre REER. Avec votre épargne totale de 372 000 $, supposons un rendement de portefeuille plus raisonnable de 6 % par année, ce qui vous amènerait à un total d’environ 1 017 000$ :

Pour ceux qui ont regardé ma vidéo expliquant comment les revenus de placement sont imposés au Canada, vous pouvez comprendre à quel point le CELI et le REER sont puissants, puisqu’ils vous permettent d’éviter (ou de reporter) le paiement d’une énorme quantité d’impôts.

N’oubliez pas qu’un million de dollars, même s’il est alléchant, n’est qu’un chiffre. Concentrez-vous plutôt sur vos propres besoins et réfléchissez à ce que vous souhaitez pour votre retraite. Tout le monde n’aura pas besoin du même montant à la retraite et tout le monde ne peut pas prendre le même degré de risque dans son portefeuille. Toutefois, avec un bon plan d’investissement et en tirant parti des instruments de placement non imposables du Canada, vous pouvez vous aussi devenir confortablement riche à l’âge de la retraite.