L’inflation est de retour – il n’y a aucun doute là-dessus. Plus tôt cette année, le taux d’inflation officiel du Canada a atteint son plus haut niveau en 40 ans, soit 8,1%, et le pays continue de se débattre avec des problèmes liés à la chaîne d’approvisionnement mondiale.

Et bien que l’inflation ait légèrement diminué depuis – à 5,2 % en février 2023 – les prix alimentaires continuent de grimper.

Toutefois, le grand débat ne porte pas seulement sur l’ampleur de la hausse des prix, mais sur la question de savoir si l’inflation que nous connaissons actuellement sera temporaire. Quels sont les parallèles historiques avec l’inflation d’aujourd’hui? Comment les investisseurs peuvent-ils protéger leurs placements, voire même tirer profit du climat actuel?

Qu’est-ce que l’inflation?

L’inflation est une augmentation générale permanente du prix des biens et services d’une économie sur une période de temps. Lorsque les prix augmentent, chaque unité monétaire vous permet d’acheter moins de choses. Ce qui fait monter les prix, c’est un déséquilibre entre l’offre et la demande. Si la demande de biens et de services est supérieure à l’offre, cela conduira théoriquement à une inflation plus élevée. Et plus le déséquilibre dure longtemps, plus l’inflation risque d’être élevée et de perdurer. Peu importe ce que vous entendez ou lisez sur les conditions économiques nécessaires pour voir de l’inflation, un déséquilibre entre l’offre et la demande demeure l’élément essentiel à son déclenchement. Durant les années 70, ce déséquilibre a été créé par un choc important du côté de l’offre.

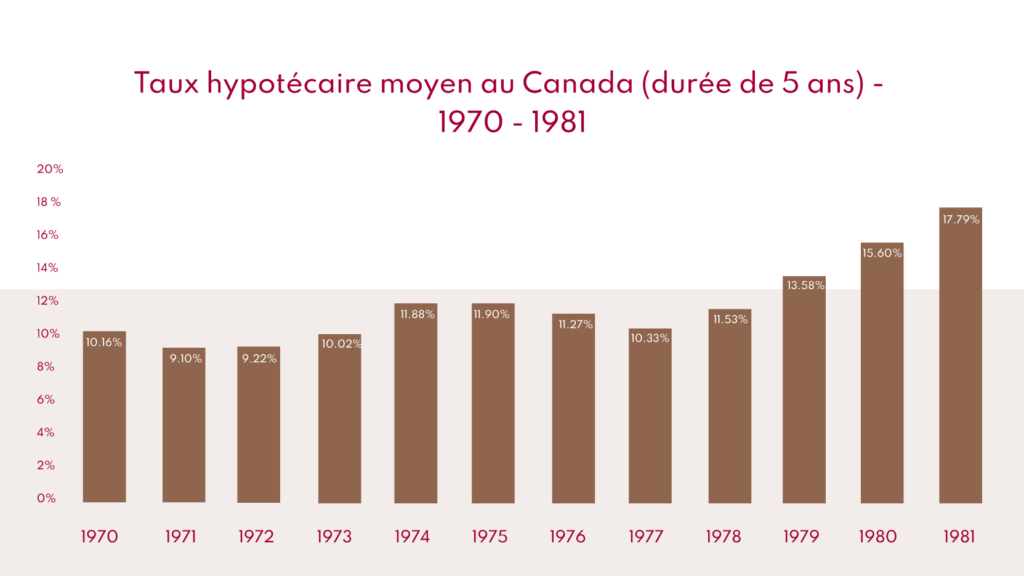

Taux d’inflation historiques au Canada

Tel que mentionné dans la vidéo, l’inflation annuelle a dépassé 7% en moyenne dans les années 70 et a atteint un sommet de 12.5 % en 1981, obligeant les banques centrales à augmenter considérablement les taux d’intérêt tout au long de la décennie. Les personnes qui ont vécu cette époque se souviennent des taux hypothécaires à 20 % et du taux de chômage élevé dans différentes industries. Ce fut une période difficile… Pour les plus jeunes, c’est difficile à imaginer.

Le choc pétrolier de 1973

La crise pétrolière de 1973 a commencé en octobre 1973 lorsque les membres de l’Organisation des pays arabes exportateurs de pétrole (OPEP) dirigés par l’Arabie saoudite ont proclamé un embargo sur le pétrole. L’embargo, qui est une interdiction officielle du commerce ou d’autres activités commerciales avec un pays particulier, visait les nations qui soutenaient Israël pendant la guerre de Yom Kippour. Les premiers pays ciblés étaient le Canada, le Japon, les Pays-Bas, le Royaume-Uni et les États-Unis. Les gens qui ont vécu lors de ces années se souviennent probablement des files d’attente dans les stations-service et du stress important de pouvoir s’approvisionner en carburant pour passer l’hiver. À la fin de l’embargo en mars 1974, le prix du pétrole avait presque quadruplé, de 3$ USD le baril à près de 12$ USD le baril.

L’inflation et le prix du pétrole

Le prix du pétrole affecte l’inflation dans une économie, car il fait augmenter les coûts de transport, des matériaux, du chauffage, etc. La relation directe entre le pétrole et l’inflation était évidente dans les années 70 lorsque le coût du pétrole est passé de 3$ USD avant la crise pétrolière à plus de 30$ USD à la fin de la décennie. Cela a contribué à faire doubler l’indice des prix à la consommation (IPC), une mesure clé de l’inflation. Pour mettre les choses en perspective, dans le passé, il a fallu 24 ans pour que l’IPC double (1947-1971). Dans les années 70, l’IPC a doublé en environ huit ans seulement. Au Canada, l’indice TSX a bien fait, avec un rendement annuel de 5.2% au cours de ces années. Mais avec une inflation moyenne de plus de 7%, la plupart des investisseurs ont perdu de l’argent, en termes réels, soit le taux de rendement moins le taux d’inflation.

Faisons-nous face à une période d’hyperinflation?

On observe quelques similitudes entre la dernière période inflationniste et aujourd’hui. Des taux d’intérêt bas et une politique monétaire accommodante sont deux traits communs entre les années 70 et 2021. Cette fois, le déséquilibre entre l’offre et la demande a été créé par les gouvernements du monde entier qui ont imprimé de l’argent pour soutenir leur économie, stimulant ou du moins soutenant le niveau de la demande. Du côté de l’offre, elle fut grandement perturbée par la fermeture de plusieurs industries importantes. Si vous fermez l’économie pendant des mois, donnez de l’argent gratuit à tout le monde, puis rouvrez l’économie d’un seul coup, les gens recommenceront à dépenser, et rapidement. L’offre est lente à s’adapter.

À ce point-ci, personne ne prétend que nous n’aurons pas d’inflation à court terme. Nous le voyons déjà. Reste à voir si cela sera permanent ou transitoire. Des prix de l’énergie aux frais de manutention et de transport, les prix pourraient continuer à grimper jusqu’à ce que nous retrouvions un certain équilibre entre l’offre et la demande. Lorsqu’il s’agit de ralentir l’inflation et la consommation, l’outil préféré des banques centrales est de relever les taux d’intérêt. Ils finiront par les élever.Nous ne savons tout simplement pas quand et à quelle vitesse.

Comment investir en période d’inflation élevée?

Il y a certains investissements qui devraient être évités dans un contexte de forte inflation et de hausse des taux. Comme le dit Howard Marks, « Évitez les titres perdants et les gagnants se révèleront par eux-mêmes ».

Les certificats de placement garanti (CPG), les obligations d’État à faible rendement et les rentes garanties fixes éroderont presque certainement votre pouvoir d’achat au fil du temps. Vous n’êtes pas obligé de détenir un doctorat en statistiques avancées pour comprendre que si vous achetez quelque chose qui rapporte 1% par an, au fil du temps, cela vous appauvrira si l’inflation annuelle est supérieure à 2%.