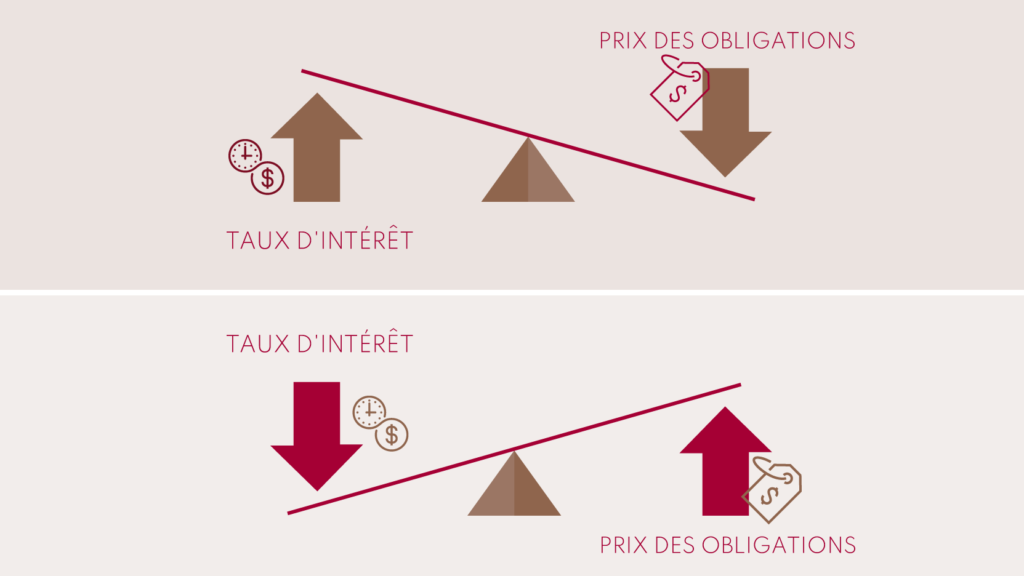

Généralement, plus le taux d’intérêt est élevé, mieux se portera notre investissement. Alors, pourquoi les prix des obligations baissent lorsque les taux d’intérêts montent ? Le prix d’une obligation sur le marché, entre sa date d’émission et sa date d’échéance, n’est pas fixe. Il fluctue inversement avec les taux d’intérêt.

Donc les obligations sont-elles un bon investissement en ce moment? Les fonds obligataires achètent et vendent fréquemment des titres, ce qui peut avoir des répercussions sur votre portefeuille de toutes sortes de façons – et ce n’est pas toujours une bonne chose.

Qu’est-ce qu’une obligation?

Commençons par la base. Une obligation est un outil financier relativement simple à comprendre. Elle compte un capital d’achat, une série de coupons et un capital à l’échéance. Typiquement, les obligations sont émises à un prix de 100$ et viennent à échéance au même prix. Entre-temps, elles paient un montant d’intérêt semi-annuel que l’on nomme le coupon.

Comment fonctionnent les obligations?

Disons que je veux investir un montant de 100$ dans une obligation du gouvernement du Canada (ci-après appelé Canada) pendant 5 ans et que les taux à jours sont de 1%, la transaction économique sera la suivante :

Transaction 1) Les taux d’intérêts à jour sont de 1 % :

- Je prête (déboursé de) 100$ au gouvernement du Canada aujourd’hui.

- Le gouvernement du Canada me donne 1$ par année pendant 5 ans (5$ pour les 5 ans), pour le loyer de mon argent.À l’échéance, le Canada me redonne mon capital initial, soit 100$.

- J’ai maintenant mon retrouvé investissement original de 100$, en plus du 5$ que le gouvernement m’a donné, pour un total de 105$.

Puisque les taux d’intérêts fluctuent toujours, qu’arrive-t-il si un autre investisseur veut investir alors que les taux ont monté de 1% à 2%? La transaction sera la suivante :

Transaction 2) Les taux d’intérêts sont maintenant de 2%.

- L’investisseur #2 prête 100$ au gouvernement du Canada.

- Le gouvernement du Canada redonne 2$ par année pendant 5 ans (10$ pour les 5 ans) à l’investisseur #2, pour le loyer de l’argent ;

- À l’échéance, le Canada redonne à l’investisseur #2 son capital de 100$.

- L’investisseur #2 a maintenant retrouvé son investissement original de 100$, en plus du 10$ que lui a donné le gouvernement, pour un total de 110$.

Transiger des obligations sur le marché obligataire

Les obligations peuvent être achetées directement de l’émetteur, mais elles peuvent aussi être transigées sur les marchés financiers. Un individu peut vendre à quelqu’un d’autre un titre qu’il détient, à condition de trouver un bon marché. La transaction suivante explique la situation :

Au jour 1, disons que les taux étaient de 1% et que j’ai acheté une obligation selon la transaction 1. J’ai déboursé 100$ et je m’attends à recevoir 5$ d’intérêts au cours des cinq prochaines années en plus de mon capital à l’échéance de 100$.

Au jour 2, disons que les taux ont monté à 2%. Un autre investisseur a donc le choix d’acheter une obligation directement du gouvernement du Canada selon la transaction 2 ou de m’acheter celle que je détiens. En d’autres mots, l’investisseur peut débourser 100$ au profit des coffres du Canada, recevoir 2% par année pendant 5 ans, donc 10$ pour le loyer de son argent et son capital de 100$ à l’échéance.

Par ailleurs, il peut aussi acheter mon obligation. Cependant, puisque mon obligation ne paie que 5$ pour 5 ans, je devrai baisser mon prix pour rendre mon titre aussi attrayant que l’offre compétitrice du gouvernement. De ce fait, si je baisse mon prix de 5$, l’investisseur déboursera 95$, recevra 5$ en intérêt et le capital final de 100$. Cette offre représente une plus-value de 5$ de gain en capital et de 5$ en intérêt ce qui la rend aussi intéressante que celle du Canada, qui paie maintenant 10$ d’intérêt (2% pour 5 ans).

On comprend dans cet exemple simplifié (qui ne tient pas compte de la valeur temps de l’argent) que lorsque les taux montent, un titre obligataire va baisser. Plusieurs points sont à souligner à partir de cet exemple :

- Si je conserve mon titre jusqu’à maturité, je récupèrerai mon capital initial. Un titre obligataire acheté en première émission et conservé à maturité retrouve sa valeur initiale, soit 100$.

- Si je faisais le même exercice avec une période de 10 ans au lieu de 5, ma perte aurait doublé. Donc, plus l’échéance d’une obligation est longue, plus son prix va fluctuer.

- Plus les taux d’intérêts sont faibles, moins le coupon est attrayant.

- Plus les taux sont faibles, plus la fluctuation des taux aura un impact sur le prix d’une obligation.

- Un portefeuille composé de plusieurs titres obligataires (comme un fonds obligataire) aura tendance à transiger selon la duration (durée) moyenne des titres que compose le fonds.

En combinant ces points, on peut conclure que plus une obligation a une longue échéance et un petit coupon, plus elle va baisser en valeur si les taux montent. Cette logique est régie par des règles mathématiques très simples.

Pourquoi acheter des obligations?

Des grands investisseurs institutionnels comme les caisses de retraite et les compagnies d’assurance-vie qui sont contraints d’acheter des obligations à long terme. Pour l’investisseur moyen, acheter une obligation à long terme aujourd’hui, c’est comme jouer au casino, à la roulette des taux. S’ils montent, l’investisseur va perdre gros et, si au contraire, les taux baissent, l’investisseur va en sortir gagnant.

Le recul du prix de l’obligation représente la perte d’opportunité d’investir à un meilleur taux lorsque ceux-ci ont monté. L’investisseur qui a acheté son obligation à escompte, tel qu’illustré dans l’exemple ci-haut, et qui la conserve jusqu’à maturité, verra la valeur de son titre remonter. Les taux d’intérêt canadiens atteignent actuellement des sommets historiques, mais ils sont récemment restés stables, et nous savons que les taux pourraient se stabiliser davantage ou chuter à des niveaux plus raisonnables en 2024.

L’indice « Canada Universe »

Au Canada, la plupart des fonds obligataires sont construits selon un indice que l’on appelle « Canada Universe ». Si vous détenez un fonds d’obligations d’une grande institution financière dans votre portefeuille, cet indice est important. Il représente le canevas que suivent les gestionnaires de fonds d’obligations pour bâtir leur portefeuille. Cet indice a une duration (durée) de plus de 8 ans et un taux moyen de près de 1%.

En d’autres mots, si vous investissez dans un fonds obligataire, vous achetez l’équivalent d’une obligation à long terme de 8 années d’échéance et qui vous paie environ 1% d’intérêt par année (avant frais). Puisque les taux sont à un bas historique, quand vous achetez un fonds obligataire standard, ce n’est plus un investissement sécuritaire que vous achetez, mais plutôt un jeu de loterie dont les chances sont du côté du casino.

Si vous désirez savoir comment bâtir un portefeuille de revenus fixes dans cet environnement, contactez-nous chez Claret.