Pour éviter le mal de mer, gardez votre regard sur l’horizon

L’année 2015 est une année à oublier pour les investisseurs qui se définissent comme des sélectionneurs de titres. La dernière année a été particulièrement difficile pour ceux d’entre nous qui favorisent l’approche de type valeur. À titre d’exemple, Berkshire Hathaway, le très réputé véhicule d’investissement piloté par le champion investisseur Warren Buffett a terminé l’année avec un recul de -12.5% (en devise américaine). Alors que certains secteurs bien spécifiques ont enregistré de bonnes performances, la majorité des titres a accusé un recul en 2015. Il existe deux grandes écoles de pensée en investissement. L’investissement basé sur la valeur cherche à acheter des titres à bon prix et celui basé sur la croissance tente plutôt de trouver des entreprises dont le plan d’affaires est en pleine expansion. Les rendements ci-dessous illustrent bien la performance anémique du ‘’style valeur’’:

- Russell 1000 Valeur : – 6.19%

- Russell 1000 Croissance : + 4.03%

Depuis nos débuts en 1996, Claret a traversé trois périodes où notre stratégie a été désavantageuse par rapport aux indices de référence : de 1998 à 2000, 2006 à 2007 et celle commencée en 2015. La période du nouveau millénaire, 1999 à 2000, a été caractérisée par la bulle technologique. En 2006-2007, c’était plutôt la folie du pétrole et des autres ressources naturelles. En 2015, c’est l’euphorie des plans d’affaires liés à l’Internet et au commerce électronique. Ce sont les Facebook, Amazon, Netflix, Google et autres titres connexes, que l’on regroupe maintenant sous la rubrique dérivée de leur acronyme (les titres d’actions FANG), qui ont dopé la performance des titres de croissance. Ces derniers, appuyés par les Twitter et Salesforce.com de ce monde se transigent à des multiples vertigineux qui défient les lois de la gravité et qui nous rappellent, bien que ce soit moins généralisé, les niveaux atteints lors de la bulle technologique en 1999 et en 2000. La variable qui diffère entre ces deux périodes est que certaines de ces entreprises génèrent, cette fois-ci, de vrais profits. Lorsque la réalité se pointera le bout du nez et que ces titres retourneront à des multiples plus raisonnables, ils pourraient peut-être même devenir de bonnes opportunités d’investissements. Pour Claret, si on se fie à notre méthodologie, il est très difficile de justifier leur niveau d’évaluation boursière.

Pour profiter des bienfaits d’une stratégie d’investissement, il faut s’appliquer à respecter ces principes avec discipline et cohérence sur de longues périodes et ce, même lorsque les résultats à court terme semblent erratiques. Les investisseurs doivent comprendre que les meilleures stratégies qui surperforment les indices sur des périodes roulantes de 5 années vont seulement offrir 3 bonnes années sur 5. Les investisseurs doivent donc être patients, disciplinés et bien fixés sur les objectifs à long terme puisque les années creuses sont inévitables. En d’autres mots : « Dans une tempête, porter son regard sur l’horizon et éviter de fixer les vagues est un excellent moyen d’éviter le mal de mer. »

NOS PERSPECTIVES SUR DIFFÉRENTES PROBLÉMATIQUES EN SE BASANT SUR DES OBSERVATIONS HISTORIQUES.

LES TAUX D’INTÉRÊTS

Maintenant que la Fed a haussé son taux d’un quart de point, bien des investisseurs se questionnent s’il s’agit d’un coup de départ pour une course frénétique à la hausse des taux d’intérêts.

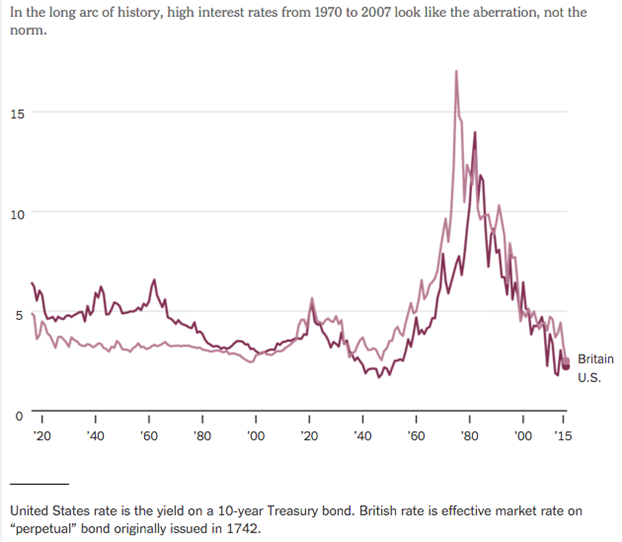

Bien des gens se remémorent la période où l’on exigeait des taux d’intérêts avoisinant les 18% à 20% au début des années 80. Si certains l’ont oublié, il s’agit de demander à ceux qui ont dû souscrire à une hypothèque pour leur maison. C’est une bonne manière de se rafraîchir la mémoire. Nous aimerions par contre vous inviter à consulter le graphique suivant qui montre l’évolution des taux d’intérêts sur la période comprise entre 1820 et 2015 pour bien mettre les choses en perspective.

Comme on peut voir dans ce graphique, les taux d’intérêts sont demeurés confinés autour des 4% à 5% pour une très longue période. La réelle aberration se veut plutôt la période comprise entre 1970 et 2000 où les taux se sont retrouvés au-dessus de la barre des 7%. Cette hausse d’un quart de point de la part de la Federal Reserve ne change aucunement la possibilité que les taux puissent demeurer relativement bas pour un bon moment encore. Dans les faits, tant et aussi longtemps que l’inflation anticipée demeure aux alentours de 2% à 3%, il n’y a aucune raison pour que les taux soient supérieurs à 4%-5%.

LE HUARD

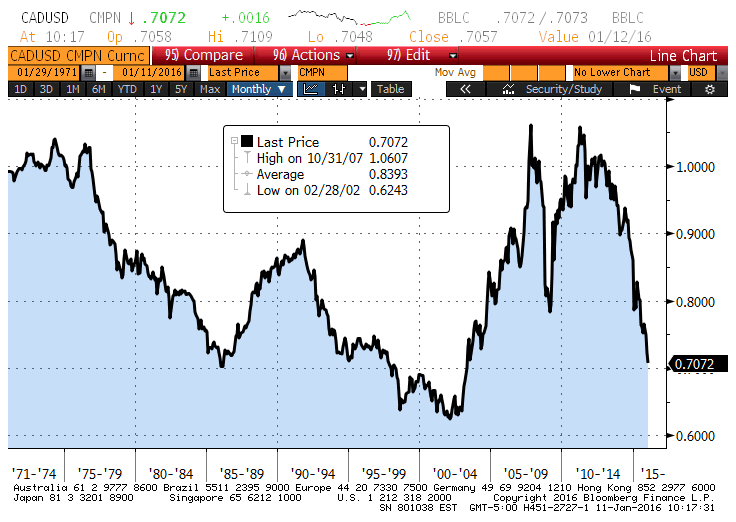

Il n’y a pas une période où le dollar canadien a perdu autant de valeur et si rapidement que récemment. Il faut remonter à 1970 pour trouver une période aussi négative pour le huard. Seule l’année 2008 a été plus cinglante alors que notre devise avait perdu 22% de sa valeur, soit une glissade plus imposante que le recul de 19% en 2015. Cette baisse a été de très courte durée puisque la remontée a été très rapide en 2009. Depuis 1971 nous n’avions jamais vu le $CAN chuter autant pendant 3 années consécutives!

Nous l’avons déjà mentionné dans nos lettres trimestrielles, le huard demeure une monnaie secondaire et sa valeur fluctue selon l’appétit des investisseurs étrangers pour nos ressources naturelles. Puisque le produit intérieur brut du Canada ne représente que 3% du PIB mondial mais que nous sommes un producteur important de ressources naturelles, la demande pour ces dernières a un impact majeur sur notre devise. Malheureusement, ce secteur est très cyclique et il nous semble clair que la phase haussière est maintenant terminée. Mis à part quelques rallyes temporaires ici et là, nous n’anticipons ni une hausse significative du huard avant une reprise du secteur des ressources, ni une baisse significative par rapport au niveau actuel.

Pour conclure, nous sommes d’avis que le dollar canadien devrait se transiger entre 0.70 et 0.80$US.

LE MARCHÉ DES ACTIONS CANADIENNES

Pour ceux qui n’ont pas lu notre dernier courriel sur le marché canadien, en voici une reproduction :

La période comprise entre 1982 et 2000 a été caractérisée par un cycle baissier dans le secteur des commodités. Pendant ces années, le marché américain enregistrait de meilleures performances (en $ CAN) par rapport au marché canadien approximativement 2 années sur 3. En ce moment, nous sommes témoins d’un nouveau cycle baissier des secteurs primaires. Le résultat est plus que conforme au cycle passé: nous venons de voir le marché américain surperformer son homologue canadien pendant 5 années consécutives. Par contre, de 1982 à 2000, la séquence la plus longue avait été de 4 années. L’année subséquente, le Canada avait supplanté les États-Unis par une marge importante. Si l’histoire devait se répéter, les probabilités tendent à démontrer que le Canada devrait enregistrer une performance supérieure au S&P 500 (en $CAN) pour l’année 2016. Serait-ce que le prix du pétrole rebondira dramatiquement, que le prix de l’or explosera ou simplement que le Canada chutera moins que les États-Unis? Nous le verrons bien… Les marchés baissiers des commodités durent en moyenne 14 ans. Il ne faut donc pas se hâter puisque nous sommes rendus environ à mi-chemin. Le marché canadien subira donc encore un vent de face important.

LE MARCHÉ AMÉRICAIN

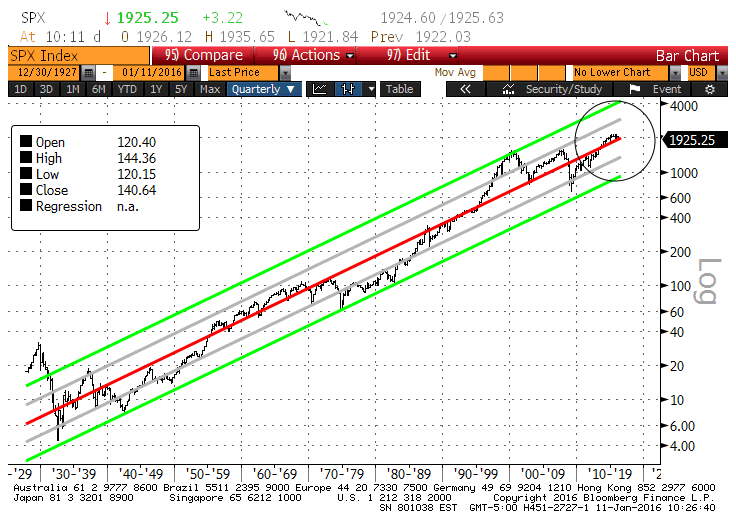

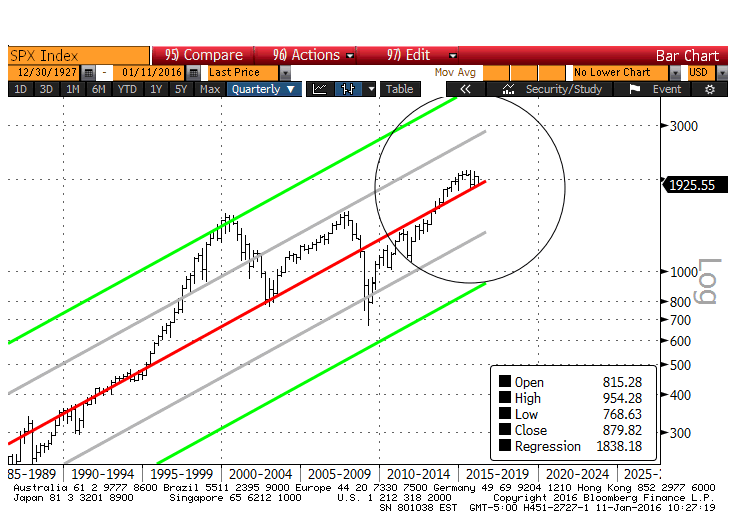

Voici une version mise à jour des graphiques que nous vous présentons de temps à autre et qui représentent la valeur du S&P 500 par rapport à sa tendance à long terme.

Vous trouverez ici une emphase sur les données les plus récentes :

À la lecture de ce graphique et comme nous l’avons mentionné récemment, le marché n’est ni dispendieux, ni sous-évalué si l’on se fie à l’histoire. Par contre, si l’on intègre les faibles taux d’intérêts dans l’équation, on constate que les titres sont relativement bon marché (par rapport aux revenus fixes). Si les taux devaient s’apprécier considérablement, les marchés boursiers paraîtraient alors surévalués.

On peut conclure en affirmant que l’argent facile s’est gagné au cours des 5 dernières années. Si l’on se tourne vers l’avenir, nous croyons que la performance va venir principalement de la sélection de titres et de la patience.

*************************************

Pour honorer notre tradition, voici quelques citations venant de financiers célèbres ou d’autres individus que nous admirons. Ces citations sont parfois teintées d’humour mais pleines d’esprit et apportent beaucoup de sagesse et de perspicacité. Nous espérons que vous les aimerez aussi.

- « Ce n’est pas ce que nous ignorons qui nous met dans le pétrin. C’est plutôt ce que nous croyons savoir avec pleine assurance mais qui s’avère faux » (Mark Twain).

- « Aucun actif (ni aucune stratégie) est si bon que l’on peut y investir des sommes nonobstant le prix payé » (James Montier).

- « Il faut transiger ce que nous sommes en mesure de comprendre » (Charlie Munger).

- « L’honnêteté est un cadeau très dispendieux. Il ne faut pas s’en attendre de la part d’individus avares » (Warren Buffett).

- « Les prévisions peuvent nous enseigner beaucoup de choses sur l’individu prévisionniste; mais elles ne disent absolument rien sur l’avenir » (Warren Buffett).

- « Nous avons deux types de prévisionnistes : ceux qui ne savent pas et ceux qui ne savent pas qu’ils ne savent pas. » (John Kenneth Galbraith).

- « On connaît toujours la valeur de nos dettes. C’est de la valeur de nos actifs dont il faut se soucier » (Warren Buffett).

- « L’investissement devrait plutôt être comme regarder de la peinture sécher au mur ou regarder du gazon pousser. Si vous voulez du divertissement, prenez 800$ et dirigez-vous vers Las Vegas » (Paul Samuelson).

- « Si vos investissements sont divertissants et si vous prenez du plaisir à investir, vous ne faites probablement pas d’argent. La bonne manière d’investir est plutôt ennuyante » (George Soros).

- « Les marchés peuvent demeurer irrationnels plus longtemps que vous pouvez rester solvables » (John M. Keynes).

- « Les quelques mots les plus dangereux en investissement sont «c’est différent cette fois-ci. » » (John Templeton).

- « Il n’y a pas de telle chose qu’un repas gratuit » (inconnu).

*************************************

Dans le but de s’assurer que la gestion de vos portefeuilles d’investissement soit pertinente et appropriée à vos objectifs, à vos buts et à votre situation, Claret vous encourage fortement à nous aviser de tout changement à votre situation financière et personnelle.

Certains clients nous ont souligné avoir besoin de conseils dans l’établissement de planification financière, fiscale et testamentaire. Si vous avez besoin d’être accompagné par de bons spécialistes objectifs et indépendants, nous vous invitons à communiquer avec nous et nous vous mettrons en contact avec des gens compétents qui répondront à vos questions.

L’Équipe Claret