Au cours des six premiers mois de l’année, l’indice S&P 500 a enregistré un bond considérable de 15,91 %, ce qui en fait le deuxième meilleur premier semestre du siècle. L’un des adages de Wall Street – le marché fait ce qu’il doit faire pour prouver que la majorité a tort – s’est à nouveau avéré. Toutefois, compte tenu de la baisse de 19,44% de l’indice en 2022, le S&P 500 a tout de même perdu 6,63% au cours des 18 derniers mois. Pendant ce temps, le S&P/TSX, qui n’avait progressé que de 4,56 % au premier trimestre, a fait du surplace au deuxième trimestre.

Nous sommes sensibles à la difficulté du métier de prévisionniste professionnel qui, depuis le début de l’année 2023, prédisaient le pire pour l’année en cours. En fait, à l’approche de 2023, le sondage réalisé par Bloomberg auprès de 25 stratèges de Wall Street prévoyait une cible négative pour le S&P 500, pour la première fois depuis son lancement en 1999. Pourtant, ces prévisionnistes sont payés très cher pour ne pas avoir raison la plupart du temps… Je pense que Warren Buffett avait raison lorsqu’il a dit : « Les prévisions vous en disent beaucoup sur ceux qui les font, elles ne vous disent rien sur l’avenir. »

Le marché canadien de l’habitation vous inquiète-t-il?

Au cours des 40 dernières années, alors que les taux d’intérêt sont passés de 22 % en 1980 à 0 % en 2022, nous avons assisté au Canada à une augmentation spectaculaire des prix de l’habitation, émaillée par seulement de petites corrections au début des années 1990 et au début des années 2000. Même la grande crise financière de 2008-2009 n’a pas réussi à ébranler le marché de l’immobilier résidentiel canadien. Personne au Canada ne croit que la valeur de sa maison puisse diminuer. Par conséquent, l’endettement des ménages canadiens est aujourd’hui le plus élevé de tous les pays du G7, selon les données de l’organisme national responsable de l’habitation au pays. L’endettement des ménages canadiens est également supérieur au PIB du pays.

Le calcul derrière les prix de l’immobilier, les taux d’intérêt et les versements hypothécaires

Lorsque l’on parle d’accessibilité au logement, on fait essentiellement référence au prix du logement que l’on peut s’offrir en fonction de son salaire, en tenant compte d’un acompte réaliste (généralement de 10 % à 20 % du prix de la maison) et du montant de l’hypothèque que l’on peut obtenir auprès des banques. Lors de la réunion annuelle de Berkshire Hathaway en mai dernier, quelqu’un a demandé à Warren Buffett comment il évaluait la valeur intrinsèque d’un bâtiment. Il a répondu sur un ton ironique : « Combien puis-je emprunter sans signer mon nom? »

Le prix des logements dépend en grande partie du montant que les banques sont disposées à consentir à l’acheteur dans le cadre d’un prêt hypothécaire.

Prenons un exemple : selon la Société canadienne d’hypothèques et de logement (SCHL), le remboursement mensuel d’un prêt hypothécaire ne devrait pas dépasser 39 % du revenu mensuel brut, avant impôts d’un individu. Ainsi, quelqu’un qui gagne un revenu mensuel de 7 000 $ (salaire annuel de 84 000 $) ne devrait pas consacrer plus de 2 730 $ par mois au remboursement de son emprunt hypothécaire.

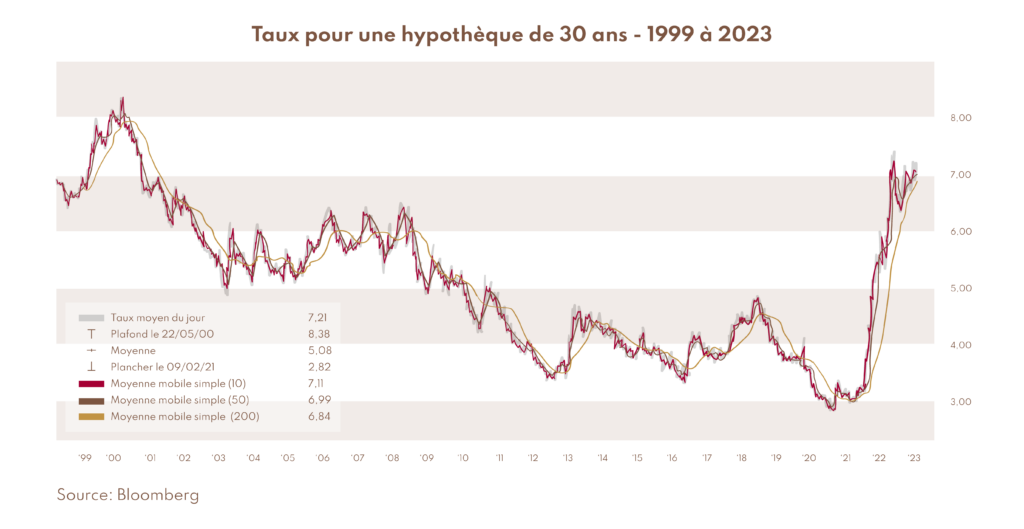

En 2021, alors que les taux d’intérêt étaient à leur plus bas, le taux fixe d’un emprunt hypothécaire d’une durée de 5 ans s’établissait à 2,15 %; le taux variable était de 1,46 %. Ainsi, une personne disposant de 2 730 $CA pour le remboursement mensuel de son emprunt hypothécaire pouvait se permettre un emprunt hypothécaire d’un peu plus de 630 000 $. Supposons que cette personne ait économisé (avec ou sans l’aide de la banque de papa et maman) 140 000 $, elle pouvait alors s’offrir une maison d’une valeur de 770 000 $. Elle pouvait même se permettre une hypothèque encore plus importante en optant pour un emprunt à taux variable : à 1,46 %, la somme de 2 730 $ finançait un emprunt de 685 000 $, et avec le même acompte de 140 000 $, elle pouvait se permettre une maison à un prix encore plus élevé, soit 825 000 $.

Cet exemple montre que les prix de l’immobilier sont intrinsèquement liés aux taux d’intérêt qui déterminent les conditions des prêts hypothécaires.

De retour au temps présent, en 2023 : le taux d’intérêt est maintenant de 5 % et la somme de 2 730 $ ne permet de rembourser qu’un emprunt hypothécaire fixe de 470 000 $. Cela signifie également qu’avec le même acompte de 140 000 $, on ne peut s’offrir qu’une maison de 610 000 $CA (470 000 $ + 140 000 $).

Cela signifie également que pour la maison pour laquelle on était prêt à débourser 770 000 $ en 2021 (parce que l’on pouvait se permettre d’emprunter 630 000 $ à ce moment-là), on ne peut maintenant que se permettre de payer que 610 000 $ (parce qu’on ne peut se permettre d’emprunter que 470 000 $ aujourd’hui).

Il semble que, pour le nouvel acheteur potentiel, la même maison vaut 160 000 $ de moins (770 000 $ – 610 000 $), soit un recul énorme de 21 %… en fonction de son abordabilité.

Tous ceux qui ont acheté une maison ou une copropriété en 2020-2021, lorsque les taux d’intérêt étaient si bas, devront attendre un certain temps avant de trouver des acheteurs capables de payer plus cher qu’à cette époque. C’est ce qui nous inquiète à propos du marché résidentiel canadien. Il faudra des années pour résorber les excès, car la plupart des hypothèques sont basées sur un taux fixe (généralement 5 ans) et n’arriveront pas à échéance avant 2025-2026. En attendant, les acheteurs potentiels se font plus rares, comme leur capacité d’emprunt est considérablement réduite par la forte hausse des taux d’intérêt.

À bien y penser, les gens achètent des maisons en fonction du montant que les banques sont prêtes à leur consentir dans le cadre d’un prêt hypothécaire. Pouvez-vous imaginer autre chose que les gens achèteraient en fonction du montant qu’ils peuvent emprunter? Mieux encore, pourriez-vous imaginer un placement fondé sur le montant qu’il vous est possible d’emprunter? Il n’est pas étonnant que les prix de l’immobilier soient si éloignés du revenu personnel disponible…

Dans notre dernière lettre trimestrielle, nous avons abordé le thème de l’évolution du contexte des taux d’intérêt :

- « Les taux d’intérêt sont passés de plus de 20 % au début des années 1980 à 0 % pendant la pandémie de 2022, soit une baisse de 2 000 points de base (1 point de base est égal à 0,01%). Au moment de rédiger ces lignes, les taux jouent de 2 % à 4 %. Chose certaine, à partir de ce niveau, ils ne peuvent plus baisser de 2 000 points de base… »

- « Alors que le marché du travail reste tendu, les salaires continuent d’augmenter. Si l’on ajoute à cela les problèmes géopolitiques qui ralentissent la mondialisation, l’inflation n’est pas près de repasser sous la barre des 2 %. »

- « Si on peut tirer une leçon du cours d’économie 101, c’est bien que le taux d’intérêt réel – ce que l’on entend généralement par le taux d’intérêt sur les bons du Trésor à trois mois moins le taux d’inflation – doit être positif pour que les épargnants épargnent. Sans épargne, il n’y aura pas d’investissement et pas de croissance économique à long terme. Par conséquent, si l’inflation se maintient autour de 2 %, le taux d’intérêt nominal devrait être de l’ordre de 2 % à 4 %, comme c’est le cas actuellement… »

Quelques autres observations s’imposent aujourd’hui :

- Nous pensons qu’un facteur économique qui n’est pas apprécié à sa juste valeur, mais qui est un des plus importants de ces 40 dernières années est la baisse des taux d’intérêt, qui sont passés de 22 % en 1980 à 0 % en 2020. Cette période a été formidable pour les propriétaires d’actifs et les emprunteurs de liquidité. Il a aussi représenté un énorme vent arrière pour les investisseurs, mais il est rarement reconnu comme tel.

- Toutefois, il faut se méfier du syndrome de la grenouille dans l’eau chaude : 40 ans de baisse des taux d’intérêt ont rendu les gens complaisants. Tout comme la grenouille dans l’eau qui bout lentement, elle ne perçoit pas le danger et meurt ébouillantée.

- Nous sommes peu nombreux à nous rappeler d’un contexte de hausse constante des taux d’intérêt. Il faut remonter aux années 1970. Mais les années 1970 n’étaient pas non plus une période normale. Les taux sont passés de 5 % à 22 %…

- Les années 1950 et 1960 étaient en revanche plus normales, alors que les taux d’intérêt se situaient autour de 2 % à 4 % et les taux hypothécaires entre 5 % et 6 %, comme c’est le cas aujourd’hui…

- Au cours des 14 dernières années, depuis la grande crise financière, il était impossible de gagner de l’argent convenablement avec des instruments de crédit comme les obligations de sociétés. La Fed a été extrêmement expansionniste en maintenant les taux d’intérêt à un niveau si bas que la plupart des gestionnaires de portefeuilles de titres à revenu fixe ont dû parier sur les variations des taux pour obtenir des rendements raisonnables. Ces stratégies reviennent à parier sur l’orientation des taux d’intérêt. Aujourd’hui, le contexte a changé : les instruments de crédit à rendement élevé avoisinent désormais les 9 %, offrant aux investisseurs un rendement comparable à celui des actions, mais supérieur à ces dernières sur le plan de la structure du capital, et donc moins risqué, en principe.

- Au cours du premier semestre de cette année, les « sept magnifiques » comme on les appelle – Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA et Tesla – ont dominé les performances de l’indice S&P 500. Elles ont progressé de 35 % à 75 %, tandis que les 493 autres actions ont fait du surplace.

- Cela rappelle une période communément caractérisée par ce que l’on appelle les « Nifty Fifty » : à la fin des années 1960, il y avait aux États-Unis une cinquantaine d’entreprises dont tout le monde pensait qu’il fallait les conserver pour toujours : Coca Cola, IBM, GE, Procter & Gamble, McDonald’s et d’autres grandes sociétés bien connues. Ces actions étaient souvent décrites comme des actions « à décision unique », car elles étaient considérées comme extrêmement stables, même sur de longues périodes. Elles ont alimenté le marché haussier de la fin des années 1960 et leur caractéristique la plus commune était une croissance solide des bénéfices pour laquelle leurs actions se voyaient attribuer des ratios cours/bénéfice extraordinairement élevés. Il était courant que les actions se négocient jusqu’à quatre-vingts fois les bénéfices…

- Malheureusement, elles ont aussi créé le marché baissier extrêmement douloureux de 1973-1974, lorsque la réalité s’est imposée – un exemple des attentes irréalistes des investisseurs à l’égard des valeurs de croissance.

- Quelques perspectives sur les marchés : en général, les marchés sont évalués de façon assez juste. Parfois, ils deviennent bon marché et parfois ils deviennent chers. Toutefois, comme l’a récemment expliqué le légendaire investisseur Howard Marks, il n’a fait de véritables appels au marché (c’est-à-dire lorsqu’il devient bon marché ou cher) que cinq fois au cours de ses 50 ans de carrière, car la plupart du temps, le marché est juste. Ce qui compte pour nous, c’est de pouvoir nous concentrer sur les fondamentaux : notre travail consiste à acheter des titres d’entreprises qui, nous l’espérons, augmenteront leur valeur intrinsèque au fil du temps et des obligations qui verseront des intérêts et rembourseront le capital comme le prévoit l’accord contractuel. Par « risques », nous entendons une baisse permanente du capital. Pour nous, la volatilité n’est PAS un risque. En fait, sans volatilité, nous ne pourrions jamais acheter quoi que ce soit à un prix inférieur à sa valeur intrinsèque. Il faut que quelqu’un panique et vende pour que vous puissiez acheter quelque chose à bas prix…

- La volatilité n’est un problème que si l’on a besoin d’argent (liquidité) pendant les périodes de baisse des marchés. Sinon, les marchés se rétablissent toujours et atteignent de nouveaux sommets avec le temps. Le Dow Jones n’atteindrait pas 35 000 points aujourd’hui (alors qu’il était à 100 en 1920) si les marchés n’affichaient pas une tendance haussière…

Nous aimerions ajouter que nous avons regardé « Les gouttes de Dieu » sur Apple TV. Pour les amateurs de vin, c’est une très bonne série. Dans le dernier épisode, une phrase a attiré notre attention, comme elle résume si bien le marché :

« Qu’arrivera-t-il maintenant? »

« Le vent de demain… soufflera demain. »

Passez un très bel été!