Alors que le marché boursier enregistre généralement des gains modérés pendant les années électorales, soit 7 % en moyenne depuis 1952, l’année 2024 pourrait être l’exception qui confirme la règle. En effet, le S&P 500 a poursuivi sa progression au troisième trimestre, affichant une hausse de 22,08 % depuis le début de l’année (c’est-à-dire jusqu’au 30 septembre 2024).

- En progression depuis le printemps 2021, passant de 0 % à un pic de 5,0 %, les taux d’intérêt (représentés par les bons du Trésor américain à 3 mois) sont en baisse constante depuis octobre 2023 et s’établissent aujourd’hui à environ 4,6 %. En parallèle, l’économie américaine semble se porter plutôt bien, tout comme le taux de chômage. D’ordinaire, les taux d’intérêt sont un indicateur de la vigueur de l’économie. Les taux d’intérêt évoquant le loyer de l’argent, les principes de la loi de l’offre et de la demande devraient s’y appliquer. Cela signifie qu’ils devraient augmenter lorsque la demande d’argent est forte, tel que l’exige une économie vigoureuse, et qu’ils devraient diminuer lorsque la demande est faible, reflétant plutôt un contexte de ralentissement ou de récession.

Si vous nous permettez d’utiliser un peu de jargon technique, nous aimerions expliquer notre raisonnement :

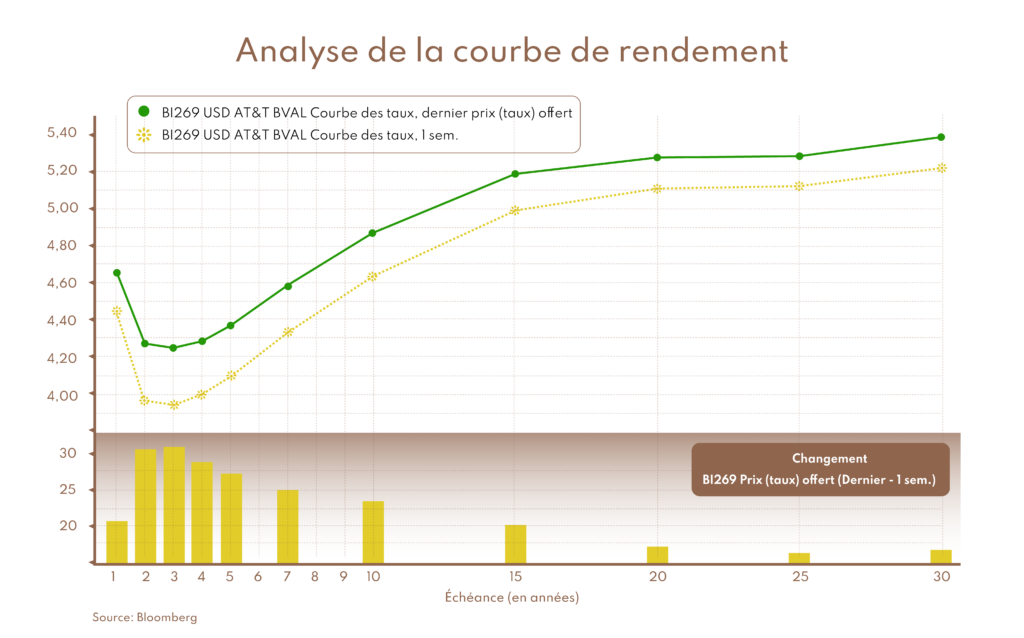

Si vous enregistrez les différents niveaux de taux d’intérêt correspondant à différentes échéances d’obligations d’État à un point donné dans le temps, vous obtiendrez un ensemble de données. Vous pouvez représenter ces points de données sur un graphique où le niveau des taux d’intérêt se trouve sur un axe (vertical) et l’échéance sur l’autre (horizontal). On obtient alors ce que les économistes appellent une « courbe de rendement ».

Sur le graphique ci-dessus, la courbe jaune reflète les niveaux des taux d’intérêt il y a une semaine, et la ligne verte reflète les taux d’intérêt cette semaine. Comme on peut le constater, les taux sont en fait en train de remonter…

Taux d’intérêt et inflation

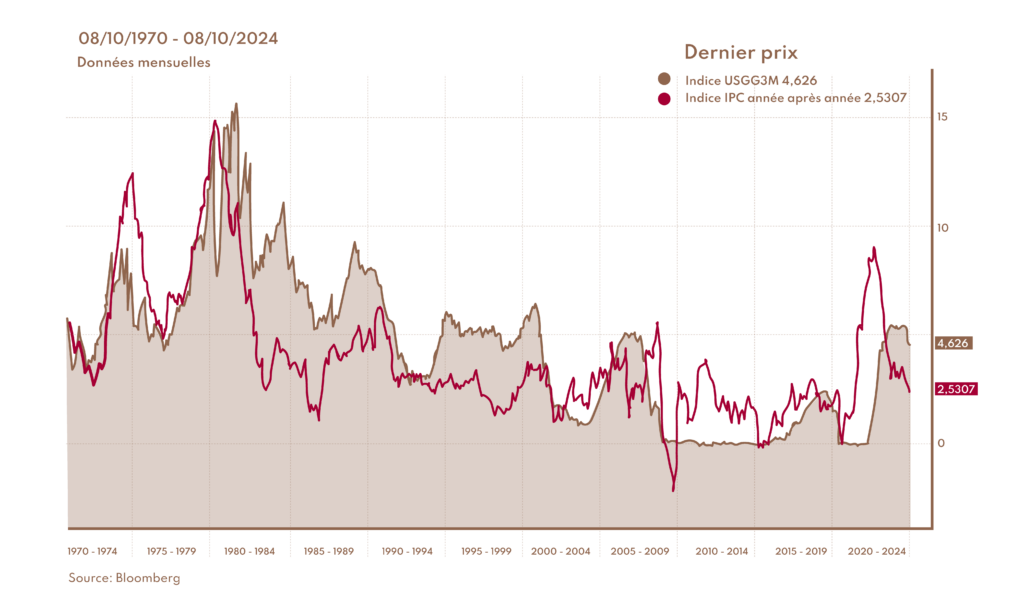

Si les banques centrales cessent de manipuler la courbe des taux d’intérêt (ce qu’elles font depuis 15 ans, soit depuis la grande crise financière de 2007-2009), nous pensons que les taux se normaliseraient à un niveau qui devrait compenser l’inflation.

Dans le graphique ci-dessus, la ligne rouge représente l’inflation depuis 1970 et la ligne brune, le taux d’intérêt trois mois. Comme on peut le constater, la ligne brune reste généralement au-dessus de la ligne rouge, à l’exception de la période des années 1970 – lorsque le taux d’inflation était supérieur à 10 % – et de la période allant de 2010 au printemps 2023. En d’autres mots, si les épargnants ne peuvent pas obtenir un rendement supérieur au taux d’inflation, pourquoi épargneraient-ils? Or, sans épargne, il n’y a pas d’investissements et pas de croissance. Nous espérons donc que les épargnants seront payés pour épargner…

Mais revenons à notre analyse de la courbe de rendement :

- Si l’inflation tourne autour de 2 % à 3 %, il est raisonnable de penser que les taux à court terme devraient se situer autour de 2,5 % à 3,5 %.

- Comme les placements à plus long terme sont moins souples, les investisseurs devraient exiger un rendement plus élevé, supérieur à 2,5 %-3,5 %. D’ailleurs, en temps normal, plus l’échéance est longue, plus le rendement exigé pour attirer les épargnants devrait être élevé, car cela suppose un risque supplémentaire.

- Ce qui nous amène à une courbe de rendement à pente positive, commençant à environ 3 % et allant jusqu’à 4,5 %-5 % pour les échéances à plus long terme. Voilà où nous en sommes aujourd’hui…

De ce point de vue, si les taux à court terme peuvent encore quelque peu baisser, les taux à long terme, en général, ne devraient pas reculer outre mesure, à moins que la croissance économique ne ralentisse de façon marquée.

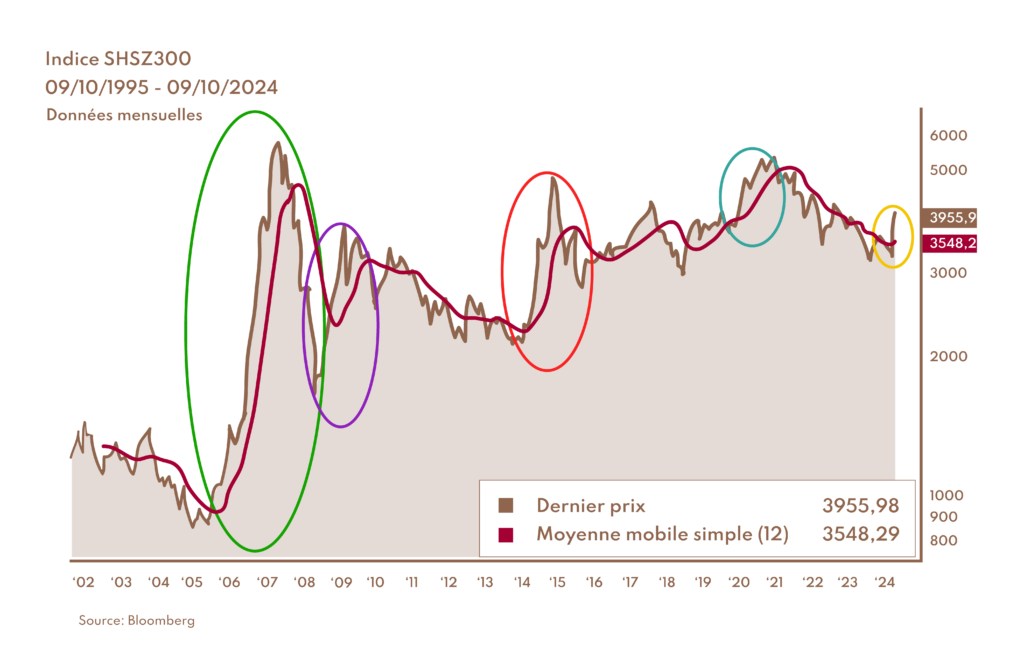

- Vers la fin du mois dernier, le gouvernement chinois a déclenché une forte hausse des marchés boursiers chinois et hongkongais en annonçant des mesures de relance ambitieuses, notamment une augmentation des liquidités, un assouplissement des taux d’intérêt et un soutien aux prêts hypothécaires. Ces mesures, les plus importantes depuis la pandémie, visaient à revitaliser l’économie. L’indice CSI 300 (équivalent chinois du S&P 500), qui regroupe les 300 principales valeurs des bourses de Shanghai et de Shenzhen, a bondi de plus de 25 % en quelques séances, comme le montre le cercle jaune dans le graphique ci-dessous.

Comme le montre ce graphique, cette situation n’est pas inhabituelle sur des marchés financiers comme celui de la Chine. Les gouvernements de ces « pays en développement », en particulier ceux qui sont autoritaires, ont tendance à intervenir lorsque leurs marchés financiers sont faibles, dans le but notamment d’amoindrir la douleur des pertes subies par les investisseurs locaux.

Avant de vous lancer à la poursuite de la Chine selon les recommandations de Wall Street et de Bay Street, replongeons dans l’histoire du marché boursier chinois :

- En 2005-2007 (le grand cercle vert dans le graphique ci-dessus), la Chine a mis en œuvre d’importantes réformes du marché pour accroître la liquidité et raviver la confiance des investisseurs. La participation au marché boursier a augmenté de façon spectaculaire avec l’afflux de capitaux étrangers, et la spéculation s’est ensuivie. Tout cela a pris fin avec la grande crise financière et une correction brutale de plus de 70 % en 2008.

- Le gouvernement s’est porté en sauveur, adoptant des mesures de relance de grande ampleur à la fin de l’année 2008 (cercle mauve). Le marché boursier a réagi en bondissant de plus de 125 % en huit mois, ce qui a entraîné une correction de 43 % au cours des trois années suivantes.

- En 2014, ne se laissant pas décourager par la volatilité qu’il crée à chaque fois qu’il intervient, le gouvernement chinois est revenu à la charge, prônant les vertus de l’investissement boursier et instaurant une réglementation souple relative à l’effet de levier et les opérations sur marge. Un redressement impressionnant s’en est suivi, faisant grimper l’indice de plus de 123 % en douze mois (le cercle rouge); l’indice a par la suite connu une correction de 40 % au cours des huit mois suivants.

- Sont ensuite venues les mesures de relance provoquées par la pandémie en 2020-2021 (le cercle bleu) et aujourd’hui (le cercle jaune).

Dans l’ensemble, le marché boursier chinois, que mesure l’indice MSCI Chine, se trouve toujours sous le niveau atteint en 2007, il y a 17 ans. En fait, depuis 1993 – une période de plus de 30 ans –, dividendes compris, le rendement total de l’indice chinois est d’environ 1,3 % annualisé… contre environ 8 % à 9 % pour les marchés développés d’Amérique du Nord et d’Europe.

Cela ne veut pas pour autant dire que c’est une mauvaise idée d’investir dans les marchés émergents. Au contraire, l’histoire montre qu’il est très rentable de le faire, mais dans une perspective à très long terme (plus de 20 ans) et à partir d’un point très bas (ou après une correction importante).

Il faut également être très rigoureux, s’armer de patience et avoir une très bonne tolérance à la volatilité. Malheureusement, la plupart des investisseurs ne remplissent pas les conditions requises, car ils souffrent de ce que l’on appelle une « aversion aux pertes ».

Principe clé de l’économie comportementale et de la psychologie développé par les chercheurs Daniel Kahneman et Amos Tversky, l’aversion aux pertes fait référence à la douleur psychologique de perdre quelque chose, douleur qui est généralement deux fois plus intense que le plaisir de gagner quelque chose de valeur équivalente. Par exemple, la perte de 50 $ a tendance à être beaucoup plus pénible que le bonheur de trouver 50 $.

Ce phénomène peut considérablement influencer la prise de décision, poussant souvent les gens à éviter les risques même lorsque les gains potentiels sont appréciables.

Les élections américaines approchent à grands pas. Ce sera l’un des événements politiques les plus polarisés de l’histoire américaine. Quant au Canada, nous approchons également de la possibilité de nouvelles élections. Alors que vous vous préparez à connaître les résultats des deux côtés de la frontière, gardez à l’esprit que la politique a très peu d’effet sur les marchés boursiers à long terme. Quant au court terme, nous préférons ne pas y prêter trop d’attention : il s’agit surtout de tapage et d’une très grande distraction angoissante.

Comme en haute mer, par grand vent, il vaut mieux garder les yeux sur l’horizon pour éviter le mal de mer.

Profitez bien de l’automne.