L’année 2024 s’est révélée très favorable pour les actions nord-américaines. En effet, le marché américain (que mesure le S&P 500) a progressé de 25 %, tandis que le marché canadien a grimpé de 21,6 %. De l’autre côté de l’Atlantique, en revanche, l’indice MSCI Europe n’a progressé que de 8,6 %. L’indice MSCI Royaume-Uni n’a guère fait mieux à 9,6 %.

Si les nouvelles sont bonnes pour les marchés boursiers, il n’en va pas de même pour le marché obligataire. Malgré le fait que les taux d’intérêts ont augmenté en 2022 et 2023 et ont commencé à redescendre en 2024, pour les 2 dernières années chez les obligations à long terme, le rendement (incluant intérêts et fluctuations de prix) a été négatif (par exemple, de -2,8% par année entre le 31 décembre 2022 et le 31 décembre 2024 pour l’obligation du Trésor américain à 20 ans et plus).

Nous maintenons ce que nous avons écrit au trimestre dernier, c’est-à-dire qu’à mesure que la courbe de rendement se normalisera, nous devrions voir les taux à court terme baisser quelque peu et les taux à long terme augmenter quelque peu. En d’autres termes, l’écart entre le taux à court terme et ceux à long terme s’élargira.

À l’affût des bulles…

Lorsque les marchés sont aussi vigoureux qu’ils le sont en ce moment, les investisseurs se demandent toujours s’ils ne sont pas en présence d’une « bulle ». Dans le camp des baissiers, on souligne les valorisations des actions si gonflées sur le plan des ratios cours/bénéfice, le déficit américain qui ne cesse de se creuser, la croissance apparemment incontrôlable de la dette nationale américaine et les programmes de dépenses sociales inabordables. Dans le camp des haussiers, on insiste sur les profonds changements technologiques, sur les progrès scientifiques réalisés en médecine et dans d’autres domaines, ainsi que sur la forte expansion des bénéfices des entreprises.

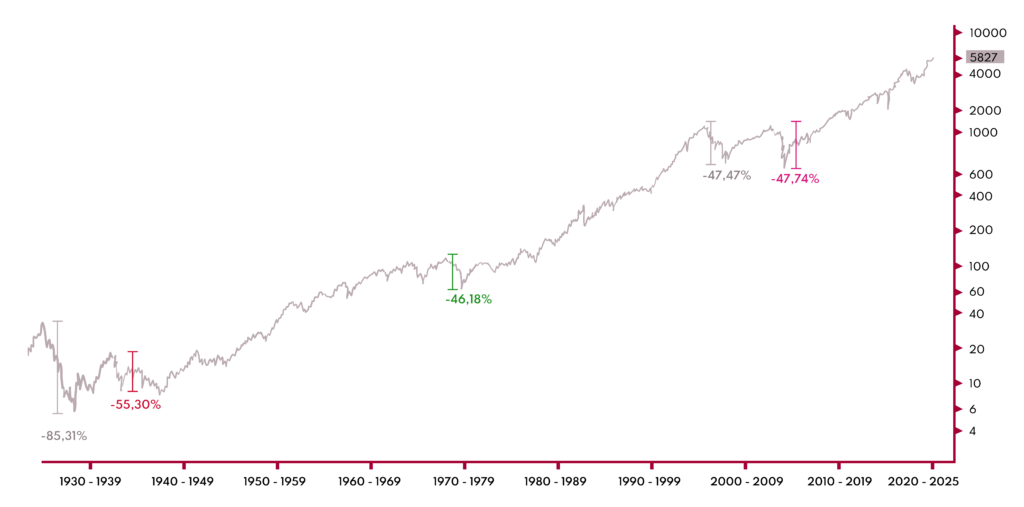

Comme l’aurait prétendument dit Mark Twain, « l’histoire ne se répète pas, mais elle rime souvent ». Replongeons donc un peu dans l’histoire pour y voir plus clair (tous les prix sont selon l’indice S&P 500).

Voici le cours historique de l’indice S&P 500 depuis 1927 (gracieuseté de Bloomberg) :

- Commençons par le début et tentons de définir ce qu’est une « bulle ». En bourse, d’un point de vue quantitatif, une « bulle » commence par une hausse rapide des cours (phase dite de manie), qui peut durer des mois, voire des années. Cette hausse est suivie d’une longue et parfois forte baisse de ces mêmes cours, qui peut également durer des mois, voire des années. Des sommets aux creux, les corrections peuvent atteindre 50 % ou plus.

Selon cette définition, depuis 1927 (soit 97 ans de données), on peut observer cinq « bulles » marquantes sur les marchés boursiers, soit celles de 1929, 1937, 1973, 2000 et 2007.

L’aspect psychologique des bulles est tout aussi important. Elles se caractérisent généralement par l’exubérance des investisseurs, un engouement extrême pour certains titres (les actions vedettes surnommées les Nifty Fifty, celles de toutes les entreprises portant le suffixe « .com » et ainsi de suite), la crainte omniprésente de rater une occasion (sentiment FOMO ou fear of missing out), et la conviction « qu’aucun prix est trop élevé ».

- Alors que le mot « manie » évoque l’irrationalité, le mot « bulle » laisse présager un éclatement. Les conséquences de l’éclatement d’une bulle sont assez douloureuses : il faut généralement plusieurs années pour que le marché renoue avec son dernier sommet. Après 1929, si l’on tient compte du réinvestissement des dividendes, le marché a mis 20 ans à se rétablir; après 1937, sept ans; après 1973, cinq ans; après 2000, six ans et demi et après 2007, cinq ans. Toutefois, nous pouvons regrouper les marchés baissiers de 2000 et 2007 en un seul grand marché baissier qui a mis 11 ans à se redresser.

- Il est évident que si un investisseur est pris dans l’éclatement d’une bulle, la douleur est réelle et débilitante. Or, nous savons qu’à la longue, le temps guérit la plupart des blessures. En fait, même pour un investisseur particulièrement malchanceux qui investit au mauvais moment – au sommet d’une bulle – les rendements annualisés 20 ans après chaque sommet sont les suivants :

- 1929-1949 : 0,45 %

- 1973-1993 : 11,1 %

- 2000-2020 : 4,66 %

- 2007-2024 (17 ans dans ce cas) : 10,19 %

Comme on peut le constater, à l’exception du marché baissier de la Grande Dépression de 1929, le rendement annualisé au cours des 20 années suivantes a fluctué entre 5 % et 10 % par année. Un investisseur méthodique et patient, qui aurait respecté un programme de placement régulier à long terme, comme une stratégie d’achats périodiques, par exemple, aurait obtenu un rendement bien plus élevé que 5 % à 10 % par année.

Le pouvoir prédictif des dividendes en matière de rendements futurs : mythe ou réalité?

Il existe une abondance de publications regorgeant de données sur le pouvoir prédictif des dividendes en matière de rendements futurs. Des modèles et des fonds sont élaborés partant de l’idée que si les investisseurs achètent les actions qui rapportent le plus de dividendes, ils obtiendront un rendement plus élevé que la moyenne au fil du temps.

L’intérêt est évident : pendant la longue période de taux d’intérêt à peu près nuls qui a commencé en 2008, les investisseurs ont cherché à obtenir des revenus plus élevés que ne leur rapportaient les obligations en achetant des actions à dividendes.

Malheureusement, la réalité est un peu plus nuancée :

- Les dividendes correspondent à un rendement de votre propre argent puisque vous ÊTES l’actionnaire (propriété fractionnée). Il est ridicule de croire que si vous vous versez plus d’argent de votre entreprise, cette dernière aura une valeur intrinsèque plus élevée, et c’est ce que ces modèles financiers suggèrent. Imaginez que vous possédez 100 % de l’entreprise. Croyez-vous qu’elle vaudra plus après que vous vous soyez versé 1 000 000 $ en dividendes? Bien sûr que non!

- Une entreprise qui verse régulièrement des dividendes croissants doit être financièrement solide et en pleine croissance. Si ce n’est pas le cas, elle vide ses coffres et sape son avenir.

- Certaines entreprises poussent le bouchon encore plus loin : la direction emprunte de l’argent pour verser des dividendes à ses actionnaires, en signe de confiance dans l’avenir de l’entreprise. Ils devraient plutôt être licenciés pour incompétence.

Les dividendes sont l’un des nombreux facteurs que nous utilisons dans le cadre de notre démarche d’analyse, mais certes pas le plus important. Les actions qui paient un dividende élevé s’accompagnent souvent d’un risque plus élevé et d’une plus grande volatilité. Lorsque le rendement en dividende d’une action ordinaire est trop élevé par rapport à l’ensemble du marché, il s’agit davantage d’un signal d’alarme que d’un feu vert.

Les sociétés privées et les fonds de capital-investissement sont-ils judicieux pour vous?

Investir dans des sociétés privées ou des fonds de capital-investissement a longtemps été la chasse gardée des investisseurs accrédités et des investisseurs en capital-risque. Ce genre de placement s’est démocratisé et est désormais accessible à tout un chacun grâce à de nouveaux produits et fonds. Les promotions sur les avantages de cette catégorie d’actifs abondent, qu’il s’agisse de rendements potentiels élevés, de diversification ou d’accès à une forte croissance.

Cette catégorie d’actifs nous inspire toutefois une certaine méfiance. Voici pourquoi.

- La plupart des promotions reposent sur la crainte de rater une occasion – le fameux sentiment « FOMO» (fear of missing out) – dont souffrent la plupart des investisseurs. Mais pourquoi voudrait-on investir dans une catégorie d’actifs pour laquelle les renseignements se font rares, les frais de gestion sont élevés et la liquidité est faible, voire inexistante?

- Le gestionnaire de l’un de ces fonds a même déclaré, et je cite : « nous offrons une liquidité quotidienne à un actif illiquide typiquement réservé aux investisseurs institutionnels… » Prétendre que l’on peut transformer un actif intrinsèquement illiquide en un actif liquide relève de la tromperie, cela équivaut presque à offrir des conseils frauduleux en matière de placement.

- Nous analysons les entreprises publiques avec tous les renseignements à notre disposition et Dieu sait qu’il est déjà assez difficile de tirer tout ça au clair pour en arriver à un résultat éclairé. Comment pensez-vous que nous pouvons y arriver quand il n’y a pour ainsi dire pas de renseignements sur les sociétés privées, si ce n’est le prix que vous payez? Warren Buffett l’a dit il y a longtemps : « Le prix est ce que vous payez, la valeur est ce que vous obtenez ».

Notre emploi du temps est bien plus efficace lorsque nous nous concentrons sur les titres cotés en bourse dans un contexte réglementé.

Quelques anecdotes intéressantes

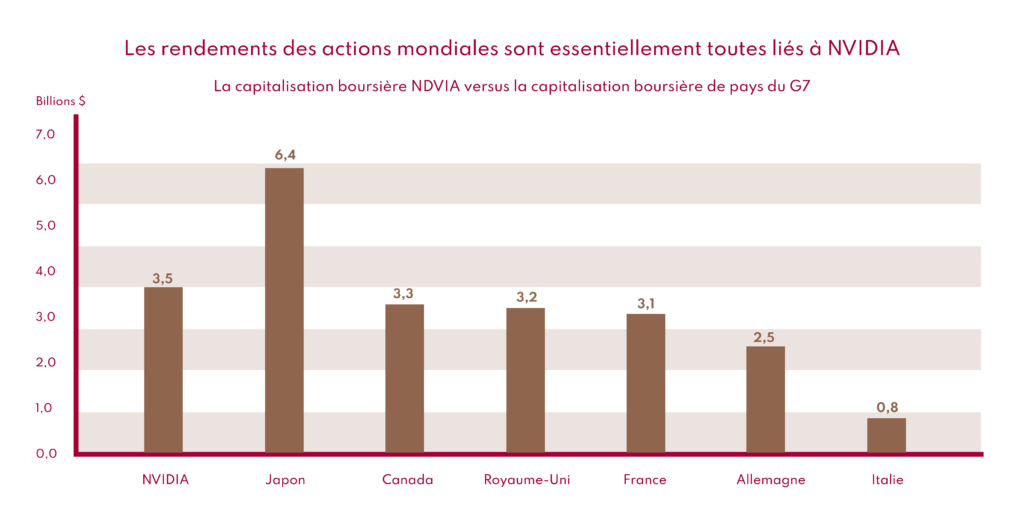

- Saviez-vous que la capitalisation boursière de Nvidia est supérieure à la capitalisation boursière totale de cinq des pays du G7? Seules celles du Japon et des États-Unis sont plus élevées…

Source : Bloomberg, Apollo Chief Economist

- Quelle est la définition de la diplomatie? C’est l’art de dire « gentil toutou » jusqu’à ce qu’on trouve un bâton…

- Monique, notre chef de la direction, m’a fait remarquer à quel point le mot GARE, en inversant par mégarde quelques lettres, peut rapidement devenir RAGE – ainsi, GARE à l’hyperbole en politique, cela peut provoquer la rage…

- Dans un même ordre d’idée, si l’on écrit Nvidia ainsi : « INVIDIA », cela signifie « envie » en italien…

- Charlie Munger a affirmé : « Le monde n’est pas mû par la cupidité. Il est mû par l’envie ». Il a averti que l’envie est un « péché stupide » qui n’apporte que de la douleur et aucun plaisir – « quelqu’un s’enrichira toujours plus vite que vous ».

- Ainsi, le titre de Nvidia a augmenté de plus de 180 % cette année et vous n’en détenez pas?

Un brin d’histoire et des perspectives…

- Bien que les républicains veuillent s’attribuer tout le mérite des politiques de libre marché, c’est le président Carter, un démocrate, qui a lancé la déréglementation du secteur de l’énergie dans les années 1970. Il a également déréglementé le secteur du transport aérien en 1978 et nommé Paul Volcker au poste de président de la Fed, qui a combattu l’inflation galopante à la fin des années 1970 et au début des années 1980…

Qui plus est, c’est le président Nixon, un républicain, qui a mis en place des mesures de contrôle des prix de l’essence pour lutter contre l’inflation. Au lieu de résoudre le problème, il a créé une pénurie d’essence – les files d’attente à la pompe pouvaient atteindre plus de cinq heures chez nos voisins…

Morale de cette histoire : faites abstraction de l’affiliation des politiciens, étudiez plutôt leurs politiques.

Les files d’attente pour de l’essence dans les années 70.

- Les événements catastrophiques (liés ou non à l’environnement) sont généralement profitables aux compagnies d’assurance. Ils permettent à ces dernières d’augmenter les prix de leur couverture d’assurance, ce qui les rend plus rentables pour leurs actionnaires. En fait, les perturbations météorologiques sans gravité encouragent la concurrence entre les assureurs. Les primes finiront par diminuer jusqu’à ce qu’il n’y ait plus assez d’argent pour couvrir les catastrophes qui surviendront inévitablement.

Dévastation à Maui en 2023.

La vieille chanson Blinded by the Light du groupe Manfred Mann’s Earth Band me vient en tête – êtes-vous ébloui par toutes ces lumières? Ne le soyez pas, changez d’angle! Toutes les hyperboles et exagérations politiques que l’on observe ici et dans le monde entier doivent être considérées comme des manœuvres et des joutes politiques – toutes les promesses et les menaces se métamorphoseront probablement en quelque chose de tout à fait différent au fil du temps. Le marché ne se laisse généralement pas berner par tout cela. Et face à un provocateur ou à un intimidateur, un silence absolu est parfois la meilleure réponse, en attendant l’occasion de prendre l’avantage… vous n’êtes pas tenu de prendre part à tous les arguments auxquels vous êtes convié.

Sur ce, nous vous souhaitons, à vous et à tous ceux qui vous sont chers, une année remplie de santé, de sérénité et de bonheur en 2025.