2022 : une analyse des rendements annuels des marchés boursiers au cours des 100 dernières années

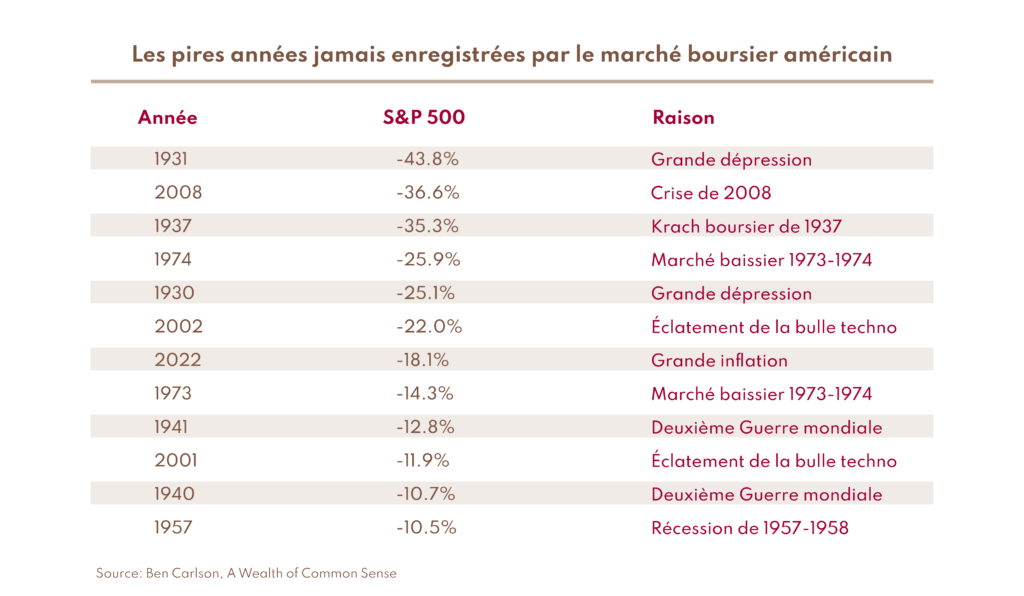

Maintenant que l’année 2022 a tiré sa révérence, nous pouvons sans conteste affirmer qu’elle aura été une année lamentable sur le plan des rendements boursiers. En fait, depuis les années 1920, c’est la septième pire année du point de vue des pertes.

Qui plus est, le marché obligataire a lui aussi connu l’une des pires années de son histoire, et c’est sans conteste la pire des 40 dernières années (selon l’indice Bloomberg Aggregate Bond Market). L’obligation du Trésor américain à 10 ans (soit l’obligation de référence) a reculé de plus de 15 % en 2022, ce qui en fait la pire année jamais enregistrée pour les obligations.

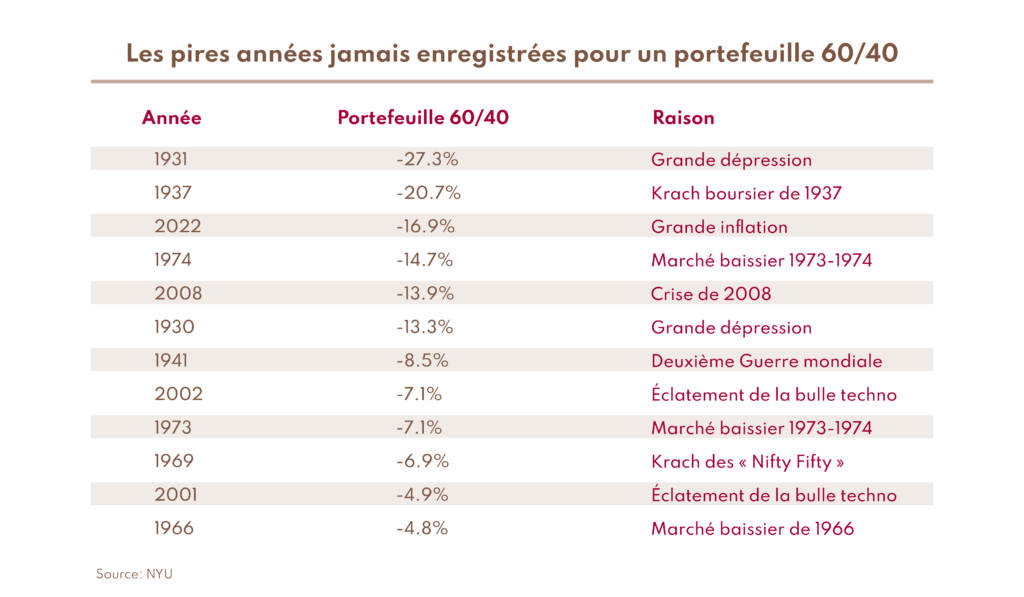

Pour un portefeuille équilibré de référence soit un portefeuille typiquement composé de 60 % d’actions et de 40 % de titres à revenu fixe aux États-Unis, la baisse serait de plus de 16 % en 2022. En fin de compte, il s’agit de la troisième plus mauvaise année depuis la Grande Dépression de 1929 pour un portefeuille diversifié :

Notre performance en 2022 a été pénalisée par le fait que nous détenons volontairement très peu de sociétés du secteur des ressources, c’est-à-dire du pétrole et du gaz, des mines et des matériaux. Nous surpondérons également les petites capitalisations par rapport aux grandes (les petites capitalisations ont tendance à moins bien tirer leur épingle du jeu que les grandes capitalisations pendant les marchés baissiers).

Or, nous pensons qu’à long terme, les petites entreprises progressent plus rapidement que les multinationales parvenues à maturité et que les entreprises ont tendance à mieux fonctionner dans des contextes stables que dans des contextes très cycliques. Il est donc plus avantageux pour les investisseurs que les portefeuilles sous-pondèrent les secteurs cycliques et surpondèrent les sociétés à plus petite capitalisation. Il existe toute une série de recherches qui confirment notre point de vue, et nous nous ferons un plaisir de les partager avec vous, par courriel ou lors de discussions en personne.

En sommes-nous arrivés là? Un peu plus sur l’histoire financière grâce aux statistiques

En ce début de 2023 alors que nos regards se tournent vers l’avenir, les investisseurs se demandent combien de temps ils devront encore encaisser des coups et jusqu’où il faudra aller pour enfin connaître une reprise. Nous n’en avons évidemment pas la moindre idée. Cependant, nous avons écrit ceci dans notre lettre trimestrielle du deuxième trimestre :

« Les corrections de marché ou les marchés baissiers (selon l’amplitude de la baisse) sont également inévitables et précèdent parfois une récession. Ce cycle semble avoir commencé entre octobre 2021 et janvier 2022 et la baisse est d’environ 23 %. Personne ne sait quand elle prendra fin.

Pour ceux qui s’intéressent aux statistiques (même si elles ne sont pas forcément très utiles), les marchés baissiers associés à une récession enregistrent une baisse de 33 % et durent en moyenne 17 mois. Sans récession, la baisse moyenne est de 23 % et dure 7 mois.

En sommes-nous arrivés là? Cela dépend de vos prévisions concernant la probabilité d’une éventuelle récession… »

La question que vous pourriez vous poser est donc la suivante : allons-nous glisser vers une récession? Si ce n’est pas le cas, la correction ou le marché baissier est pratiquement terminé (une baisse de 27 % en 10 mois) et la reprise a peut-être déjà commencé. En revanche, si une récession est imminente (et il semble que tous les économistes le pensent), nous pourrions devoir affronter une mer agitée au cours des six prochains mois…

MAIS (il y a toujours un mais), est-ce vraiment important?

Lorsque nous investissons en bourse, nous devons prévoir de rester investis pendant au moins cinq à dix ans (voire plus). Il est beaucoup plus important de trouver des entreprises correctement valorisées, capables de survivre à une récession, que de savoir s’il nous reste encore quelques mois de fluctuations boursières. La plupart des grandes fortunes se sont constituées grâce à une stratégie d’achat, d’accumulation et de rétention. Pensez à Rockefeller, Warren Buffett, Bill Gates et autres Jeff Bezos de ce monde. Comme nous l’avons écrit dans notre lettre trimestrielle du deuxième trimestre : « Surtout, restez investi : ce n’est pas la synchronisation du marché qui compte, mais bien le temps passé sur le marché. »

Les événements à court terme sont ce qui fait vendre les journaux et grimper les cotes d’écoute de CNBC et de Bloomberg : quelle sera l’ampleur de l’inflation? Jusqu’où la Fed va-t-elle augmenter les taux d’intérêt? Cela provoquera-t-il une récession? Quelle sera l’ampleur de celle-ci? Toutes ces préoccupations, bien que légitimes, concernent le court terme, l’année en cours ou les deux prochaines années. Cet état d’esprit convient mieux aux personnes ayant une mentalité de négociateur. Cela nous rappelle une vieille blague d’un investisseur légendaire :

« Deux amis se rencontrent dans la rue, et Jean demande à Pierre ce qu’il y a de nouveau. “Oh”, répond ce dernier, “je viens d’obtenir une caisse d’excellentes sardines”.

Jean : Fantastique, j’adore les sardines. Je vais en prendre. Elles coûtent combien?

Pierre : 10 000 $ la boîte.

Jean : Quoi?! Comment une boîte de sardines peut-elle coûter 10 000 $?

Pierre : Ce sont les meilleures sardines du monde. Chacune d’entre elles est un pur-sang à pedigree, papiers à l’appui. Elles ont été pêchées au filet et non à l’hameçon, désossées à la main et emballées dans la meilleure huile d’olive extra-vierge. Et l’étiquette a été peinte par un artiste de renom. C’est une affaire incroyable à 10 000 $.

Jean : Mais qui donc mangerait des sardines à 10 000 $?

Pierre : Oh, ce ne sont pas des sardines que l’on mange, ce sont des sardines que l’on négocie. »

Nous croyons que la plupart des gens traitent les actions et les obligations comme quelque chose à négocier, et non comme quelque chose à posséder. Chez Claret, nous voyons l’investissement selon une perspective à long terme et considérons les actions et les obligations comme des actifs à posséder, plutôt que comme de simples instruments de négociation.

Notre processus de recherche

Alors que nous venons de terminer une autre année riche en rebondissements boursiers intéressants, nous pensons que le moment est venu de vous réitérer notre stratégie en matière de placement. Nous aimerions tout d’abord rappeler que le marché boursier est, en fait, un marché d’actions – qui représentent toutes les différentes sociétés, indépendantes pour la plupart, qui évoluent dans des secteurs, des régions, des marchés et des cadres réglementaires variés. Ces sociétés sont gérées par des directions différentes, chapeautées par des conseils d’administration différents, dotées d’effectifs différents. La plupart ont un coût du capital différent et des stratégies d’entreprise différentes.

Elles sont toutes largement – mais différemment – influencées par des facteurs économiques comme le retour de l’inflation, la hausse des taux d’intérêt et des facteurs exogènes comme l’invasion de l’Ukraine par la Russie et la pandémie de COVID-19.

Aussi difficile qu’il soit de mesurer ces variables et de prévoir leur résultat et leurs interactions probables, le plus difficile de tous les facteurs à évaluer est la confiance ou l’optimisme des investisseurs.

Alors, comment faire pour trouver les perles rares?

En finance, la recherche fondamentale est définie de manière générale comme un processus de recherche d’instruments de placement qui ont une probabilité raisonnable de fournir un rendement convenable à long terme, par rapport au risque couru. Plus la recherche est minutieuse, plus la probabilité de réussite est élevée.

L’aspect qualitatif de notre processus de recherche consiste à trouver des entreprises qui :

- disposent d’une bonne équipe de direction

- jouissent d’une position concurrentielle relativement forte

- évoluent dans un secteur profitant de circonstances favorables pour progresser

- exercent un certain contrôle sur la fixation des prix de leurs produits ou services

- profitent du fait qu’il n’y a tout simplement pas d’autres choix (en anglais, l’effet « TINA » – There Is No Alternative)

L’aspect quantitatif de notre recherche consiste à :

- nous assurer que les entreprises sont rentables, c’est-à-dire qu’elles génèrent un flux de trésorerie libre positif (après réinvestissement et dépenses d’entretien)

- analyser les états financiers pour évaluer la solidité des entreprises dans les contextes économiques difficiles, et leur capacité à dégager des bénéfices dans les contextes économiques favorables

- tenter de ne pas payer trop cher les bénéfices futurs de ces entreprises

Pour compléter nos propres recherches internes, nous analysons une grande variété de recherches publiques et privées disponibles. Nous interrogeons également la direction des entreprises, y compris les PDG et les directeurs financiers (bien que les renseignements recueillis auprès des petites entreprises soient beaucoup plus précieux que ceux que l’on peut obtenir auprès des grandes), nous lisons les rapports de résultats et les commentaires de la direction. Nous essayons également de parler à des concurrents et à des pairs pour tenter d’obtenir les meilleurs renseignements possibles.

Nous privilégions les équipes de direction qui sont cohérentes, transparentes et soucieuses des intérêts des actionnaires. Pour les plus petites capitalisations, nous privilégions les équipes de direction qui sont des actionnaires importants, directement par leur participation au capital plutôt que grâce à des options d’achat d’actions.

Parmi les caractéristiques que nous cherchons à éviter, mentionnons les suivantes :

- une direction narcissique qui recourt à l’autopromotion

- des régimes de rémunération démesurés

- trop d’options d’achat d’actions

Bref, le processus de recherche fondamentale englobe de multiples façons de mieux comprendre l’activité, le secteur et la stratégie à long terme d’une entreprise. L’analyse financière n’a de sens que lorsque nous avons décidé que, d’un point de vue qualitatif, il s’agit d’une entreprise que nous comprenons et que nous aimerions posséder, et si elle est suffisamment bon marché par rapport aux bénéfices potentiels futurs.

Au fil des ans, grâce à ses recherches, Claret a élaboré une stratégie qui repose sur les facteurs fondamentaux, mais qui est assortie d’une analyse quantitative qui a permis d’obtenir de très bons rendements à long terme. Cette stratégie est actuellement déployée dans nos fonds en gestion commune, plus précisément dans le Fonds d’actions canadiennes Claret, les Fonds d’actions américaines à grande capitalisation Claret et le Fonds d’actions européennes Claret. Elle repose uniquement sur l’investissement dans des sociétés rentables, la rentabilité étant définie comme le fait d’avoir des flux de trésorerie libre positifs, sur le choix de certains secteurs d’activité et sur le fait de continuer à éviter les secteurs cycliques comme celui des ressources. Notre vérification rétrospective à l’aide de ces critères de sélection nous a généralement conféré un avantage de l’ordre de 2 % ou plus par année par rapport à l’indice de référence à long terme.

Nous vous souhaitons, ainsi qu’à tous vos êtres chers, une année 2023 remplie de santé, de bonheur et de prospérité.

-Alain Chung, président du conseil et chef des investissements, pour l’équipe Claret