Tout comme l’adage de Wall Street selon lequel les marchés escaladent toujours un mur d’inquiétude, les marchés boursiers mondiaux – que mesure l’indice de rendement total MSCI Monde – ont dégagé une performance exceptionnelle, progressant de plus de 11 % au quatrième trimestre de 2023. Pour l’année dans son ensemble, les actions mondiales affichent un gain de 23,8 % en dollars américains.

Maintenant, prenons un peu de recul. Nous pouvons affirmer que l’année 2022 a été plutôt mauvaise alors que les banques centrales ont compris qu’elles avaient peut-être imprimé un peu trop d’argent pour contrer une récession provoquée par la pandémie. Petit à petit, l’inflation a commencé à s’installer puis à prendre de l’ampleur jusqu’à ce que la hausse des prix des biens et services finisse par dépasser les 9 % (en glissement annuel) en juin 2022 (notre lettre du troisième trimestre fournit plus d’explications à ce sujet). À ce moment, afin de mettre un frein à l’assaut, les banques centrales aux quatre coins du monde ont commencé à relever les taux d’intérêt… entraînant une réaction négative de la part des marchés, qui se sont repliés de 18 % en moyenne en 2022.

Pour l’ensemble de la période de deux ans, soit 2022-2023, les marchés boursiers mondiaux ont fait du surplace, progressant à peine de 1,5 % par année en moyenne.

Maintenant, que nous réserve l’année qui s’amorce?

À l’aube de 2024, nous nous situons quelque part entre les deux extrêmes, semble-t-il, dans une zone plus raisonnable. Les marchés d’actions ne sont ni trop hauts ni trop bas. Les multiples de bénéfices sont raisonnables compte tenu des taux d’intérêt, et les perspectives économiques ne sont ni franchement positives ni résolument négatives.

Quelques observations statistiques historiques nous permettront de répondre à certaines des inquiétudes des investisseurs :

Un endettement trop important…

Dans la foulée de l’abaissement de la notation de la dette américaine en août dernier, nombreux sont ceux qui craignent que l’Oncle Sam ne se dirige vers l’insolvabilité, tandis que les politiciens se querellent sur le contrôle des frontières et jouent de favoritisme politique. Au Canada, les dépenses fédérales incontrôlées, une « crise » présumée des emprunts hypothécaires et le statut de « ménages les plus endettés » du G7 nous ont effrayés de la même manière.

Oui, de nombreux indicateurs d’endettement sont en hausse, et de façon importante. Or, rien de cela ne laisse présager une crise.

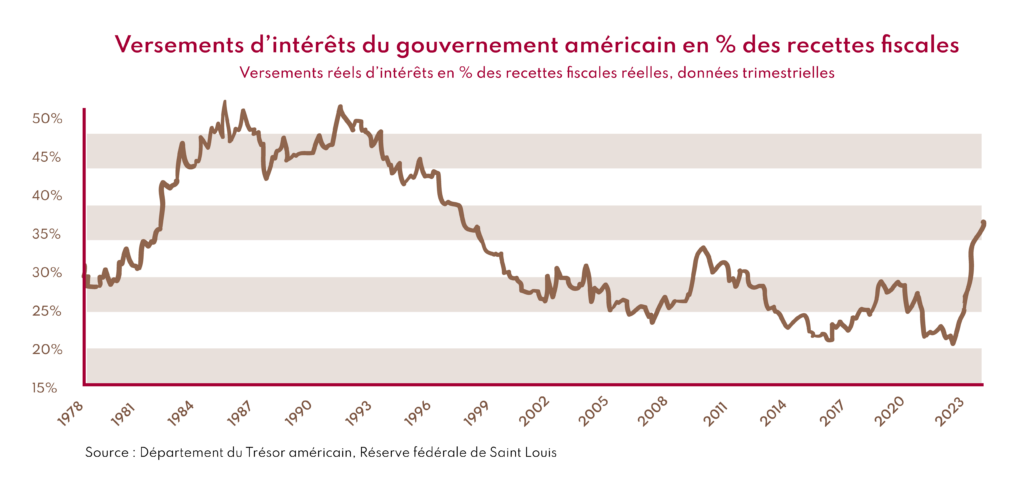

Si la plupart des économistes emploient le ratio dette/PIB pour évaluer la situation financière d’une économie, nous pensons qu’il est trompeur. Une meilleure mesure serait les recettes fiscales annuelles par rapport aux versements d’intérêts. Tout comme nous analysons les entreprises, nous utilisons principalement les flux de trésorerie pour mesurer leur viabilité.

En 2023, selon le Congressional Budget Office – le service d’études budgétaires du Congrès américain – les versements d’intérêts aux États-Unis représenteront 14,8 % des recettes fiscales, soit moins que durant la majeure partie de la période d’expansion des années 1980 et 1990.

Le ratio du service de la dette du Canada, qui est de 9,3 %, est inférieur à la moyenne de 11 % enregistrée au cours du marché haussier de 2009-2020.

Ce sont des ratios qui ne nous semblent pas alarmants.

Une croissance économique insuffisante…

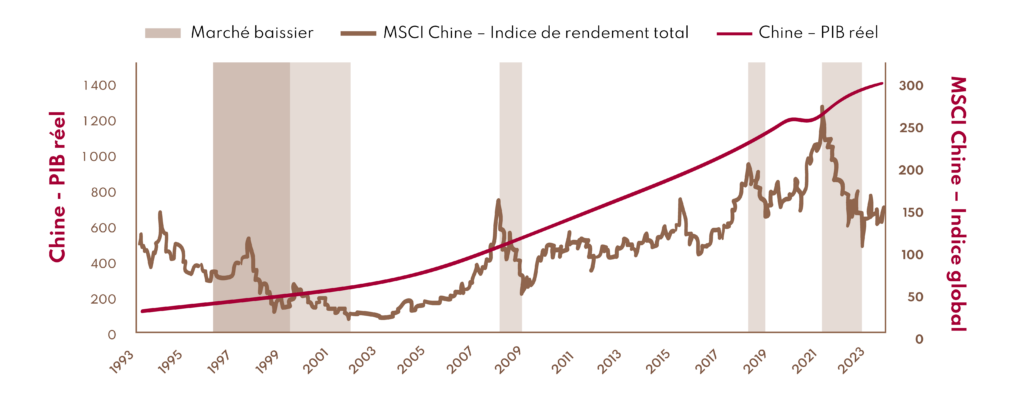

Il est raisonnable de penser que les marchés boursiers et l’état de l’économie mondiale sont étroitement liés. Toutefois, l’ampleur des mouvements du marché n’est pas forcément tributaire d’une croissance économique robuste. La relation est plus nuancée que ne le pensent de nombreux investisseurs. Prenons l’exemple de la Chine :

Comme le montre le graphique, le PIB chinois augmente tandis que les actions chinoises sont à la traîne.

On peut régulièrement observer un décalage entre le PIB et le cours des actions. Mais avec le temps, nous avons remarqué que si la croissance du PIB est en effet importante pour que les marchés d’actions se comportent bien, l’ampleur de la performance économique ne semble pas avoir beaucoup d’importance. Les actions peuvent très bien se comporter dans tout contexte de croissance économique positive, quelle qu’en soit l’ampleur.

Pour être tout à fait honnêtes, nous ne savons jamais vraiment ce qui va se passer. Un célèbre investisseur a dit un jour, en substance, que nous marchons chaque jour vers l’inconnu, et qu’il est beaucoup plus rentable de reconnaître que nous marchons vers l’inconnu que d’avoir une opinion très précise de ce qui va se passer et de prendre le risque de se tromper. Une citation de Mark Twain va dans le même sens : « Le danger, ce n’est pas ce qu’on ignore, c’est ce que l’on tient pour certain et qui ne l’est pas. »

Alors que commence l’année 2024, sachant que nous ne savons pas ce que nous réserve l’avenir, nous nous efforçons de prêter attention à chacun de nos placements et à chacune de nos stratégies. C’est ce que nous faisons chez Claret depuis nos tout débuts et c’est, selon nous, la meilleure façon de réussir.

Voici quelques thèmes concernant les placements en général qui nous paraissent dignes d’intérêt :

Les 10 plus grandes entreprises du S&P 500 chaque année de 1980 à 2020

Nous avons trouvé une vidéo très intéressante sur YouTube qui présente les 10 plus grandes entreprises du S&P 500 chaque année de 1980 à 2020.

Il convient de noter qu’il est très difficile pour une entreprise de figurer au palmarès des dix plus grandes sur une longue période. Exxon s’y est hissée le plus régulièrement de toutes, ayant occupé une place à ce palmarès de 1980 à 2010. Aujourd’hui, elle est 15e au classement…

Les Sept Magnifiques

Voilà le sobriquet qu’on a donné aux sept plus grandes sociétés ouvertes américaines selon leur capitalisation boursière. Il s’agit, par ordre alphabétique, d’Alphabet (société mère de Google), Amazon, Apple, Meta Platforms (Facebook et Instagram), Microsoft, Nvidia (fabricant de puces électroniques) et Tesla (Elon Musk).

Ensemble, non seulement représentent-elles 30 % de la capitalisation boursière totale du S&P 500, mais leur pondération combinée est supérieure à celles de l’ensemble des actions inscrites à la cote des bourses du Japon, du Canada et du Royaume-Uni, regroupées au sein de l’indice MSCI Monde tous pays.

En 2023, leurs cours boursiers ont connu une année faste, progressant en moyenne de 115 %. Cependant, elles avaient été malmenées en 2022, encaissant une baisse moyenne de 46 %. Sur la période de deux ans, elles ont progressé en moyenne de 8 % au total.

Fait intéressant à souligner : Si l’ensemble des marchés boursiers mondiaux vaut environ 110 000 milliards de dollars américains et les marchés boursiers américains, environ 45 000 milliards de dollars américains, deux des « Sept Magnifiques » – Apple et Microsoft – valent à elles seules 6 000 milliards de dollars américains, soit près de 6 % de l’ensemble des actions cotées en bourse et 13 % des marchés américains, une pondération considérable… Mais ces entreprises comptent parmi les plus rentables au monde, avouons-le.

Certains d’entre vous se souviennent peut-être qu’à un moment donné (vers 2013), CNBC a créé l’acronyme « FANG », représentant Facebook, Amazon, Netflix et Google, qu’on a rendu par « GAFA » en français. Puis Apple s’est ajouté au groupe et l’acronyme est devenu FAANG. En français, nous parlions des GAFAM. En 2015, Google s’est rebaptisé Alphabet et en 2021, Facebook est devenu Meta Platforms. L’acronyme perdait ainsi son « G » et son « F ». Certains commentateurs ont jugé bon d’ajouter Microsoft au groupe et un nouvel acronyme est apparu en anglais, soit MAMAA : Meta, Amazon, Microsoft, Apple et Alphabet. Comme les valeurs technologiques continuent de dégager des performances supérieures, deux autres entreprises méritent d’être mentionnées : Nvidia et Tesla. Les acronymes lisibles et prononçables étant difficiles à trouver alors que les lettres s’accumulent, Wall Street a opté pour les « Sept Magnifiques ».

Cela n’a évidemment rien à voir avec la finance. C’est du pur marketing.

Le marché mondial du crédit

Comme nous l’avons mentionné dans notre précédente lettre trimestrielle, rares sont les investisseurs qui savent que le marché mondial du crédit est en fait trois fois plus important que le marché boursier – valant plus de 300 000 milliards de dollars américains. La plupart d’entre eux ne savent pas ce qu’est le marché du crédit.

Le marché du crédit est un marché financier sur lequel les entreprises et les gouvernements émettent des titres de créance à l’intention des investisseurs, comme des obligations de grande qualité, des obligations à haut risque et des billets de trésorerie à court terme. Le marché du crédit est également connu sous le nom de marché de la dette.

Les investisseurs et les institutions peuvent acheter des titres de créance comme les obligations sur le marché du crédit. C’est en émettant des titres de créance que les gouvernements et les entreprises mobilisent des capitaux, acceptant l’argent des investisseurs tout en versant des intérêts jusqu’à ce que le capital soit remboursé à l’échéance.

Le marché du crédit est une source importante de financement pour les entreprises et les gouvernements du monde entier. Il convient de noter que l’état du marché du crédit sert d’indicateur de la santé relative des marchés et de l’économie dans son ensemble. Certains analystes comparent même le marché du crédit au canari dans la mine de charbon, car il montre généralement des signes de détresse avant celui des actions.

Ce sont les taux d’intérêt qui influencent le plus le marché du crédit ou de la dette. Or, comme les taux d’intérêt sont restés cantonnés dans une fourchette anormalement basse pendant plus d’une décennie (de la grande crise financière [2008-2009] à la fin de la pandémie [2021-2022]), la plupart des investisseurs et des institutions se sont désintéressés de ce marché, la récompense n’en valant pas la chandelle – on se rappellera que le cours des obligations baisse lorsque le coût de la dette (le taux d’intérêt) augmente.

Mais la donne a changé depuis que l’inflation a refait surface vers le milieu de 2021. Les taux ont augmenté de façon marquée et les rendements des obligations de sociétés à rendement élevé ont atteint 8,5 %-9 %, offrant un rendement très acceptable par rapport au marché des actions, avec moins de risques.

Les placements en actions demeurent une possibilité intéressante, mais nous pensons qu’au cours des cinq à dix prochaines années, une répartition plus équilibrée des actifs mérite d’être envisagée.

Une bonne et heureuse année à tous. Nous vous souhaitons bonheur, santé et prospérité, et surtout, une année 2024 moins tumultueuse et moins conflictuelle.

Une fois de plus, merci pour la confiance et le soutien que vous accordez à Claret.

– Alain Chung, CFA, président du conseil et chef des investissements, au nom de l’équipe Claret.

{kind=link}