L’endettement n’est pas toujours une mauvaise chose. Après tout, la plupart des propriétaires empruntent de l’argent sous la forme d’un prêt hypothécaire. En règle générale, nous voulons être libres de toute dette et rembourser notre hypothèque le plus rapidement possible. Cependant, les gros titres sur la performance récente du marché boursier soulèvent une question : devriez-vous investir vos économies supplémentaires? Ou rembourser votre dette, comme un prêt hypothécaire, plus rapidement que votre seul paiement minimum?

Avec les taux hypothécaires actuels qui tournent autour de 3 ou 4%, voire moins, ils sont loin des 10% ou 15% d’autrefois, et le marché boursier semble de plus en plus attrayant. Examinons les avantages et les inconvénients de l’investissement par rapport au remboursement anticipé de votre prêt hypothécaire, et voyons quelle décision convient le mieux à vos besoins et à votre style de vie.

Rembourser le prêt hypothécaire ou investir : les chiffres

Examinons ce dilemme d’un point de vue purement mathématique. Voici un exemple. Si vous avez 500$ de plus à la fin du mois et qu’il vous reste 20 ans pour rembourser votre prêt hypothécaire de 250 000$ à un taux d’intérêt de 3%, devez-vous utiliser ces 500$ pour rembourser votre prêt ou les investir sur le marché?

Première option : Si vous utilisez ces 500$ supplémentaires par mois et les consacrez à votre prêt hypothécaire, vous économiserez en fin de compte environ 28 000$ en intérêts en ayant remboursé votre prêt en 13 ½ ans, soit 6 ½ ans plus vite.

Deuxième option : Investir ces 500$ par mois pendant ces 13 ½ ans. Si l’on considère le rendement du marché au cours des 100 dernières années, vous pourriez gagner en moyenne 9% par an si vous laissez l’argent investi à long terme. Par conséquent, si nous utilisons ce taux de 9%, à la fin de cette période, vous vous retrouverez avec un peu plus de 155 000$.

Comme je l’ai mentionné dans mon article précédent sur l’imposition des revenus de placement au Canada, vous serez probablement imposé sur vos gains, mais vous en sortirez quand même gagnant.

Pourquoi les chiffres ne disent pas tout

À partir de cet exemple, on peut facilement comprendre pourquoi l’investissement pourrait être un meilleur choix que le remboursement de votre hypothèque. En général, vous voulez placer votre argent là où il vous rapportera un taux de rendement attendu plus élevé. Étant donné que le rendement du marché à long terme est supérieur aux taux hypothécaires depuis un certain temps déjà, il est plus logique d’investir – du moins, si l’on ne regarde que les chiffres.

Toutefois, l’inconvénient est que le marché ne fonctionne pas toujours comme prévu, ce qui signifie que vous devez être capable de supporter les mauvaises périodes. Si vous paniquez ou si vous devez sortir du marché au mauvais moment, vous ne pourrez pas récupérer vos pertes aussi facilement. Vous devez être capable de traverser ces mauvaises périodes mentalement et financièrement, sinon vous risquez d’avoir un résultat pire que prévu.

La question de la discipline

Cela m’amène au point suivant : les chiffres disent une chose, mais il faut aussi tenir compte du comportement humain. Mettre plus d’argent sur votre hypothèque est généralement un meilleur moyen de rester discipliné, car cela vous oblige à économiser votre argent dans un endroit qui n’est pas aussi facilement accessible. Si vous choisissez plutôt d’investir, pensez à mettre en place des transferts automatiques à vos comptes de placement, sinon vous serez tenté de dépenser l’argent au lieu de l’investir. Et si les marchés montent, vous pourriez être tenté de dépenser encore plus. Soyez honnête avec vous-même quant à votre discipline et choisissez une option qui fonctionnera avec votre style de vie.

Niveaux actuels des taux hypothécaires

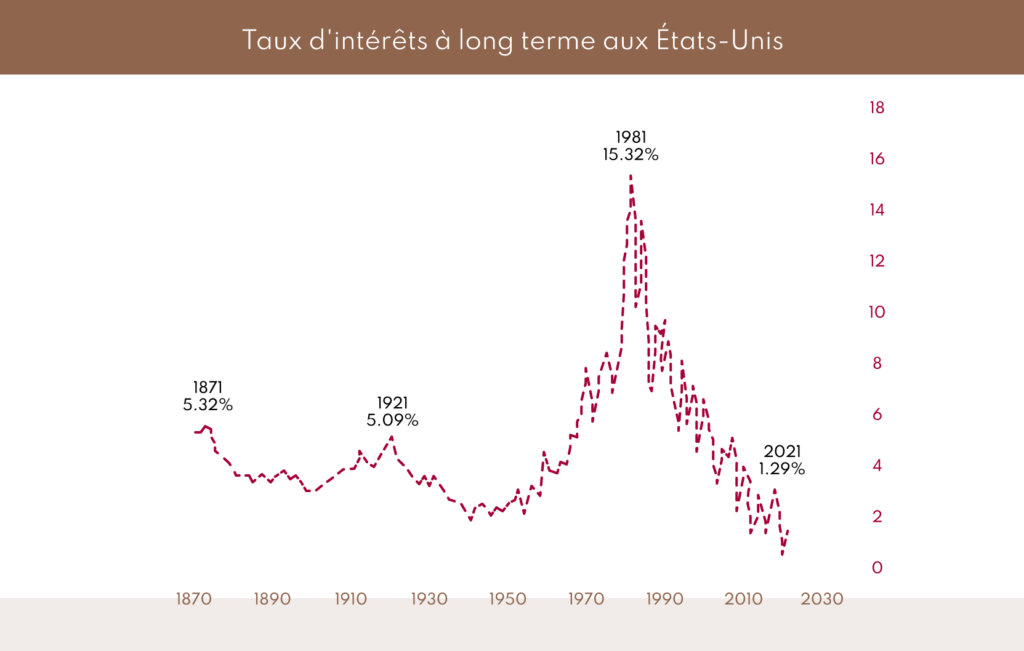

Maintenant, faisons une pause et revenons au niveau actuel des taux hypothécaires. Comme je l’ai mentionné, au Canada, vous pouvez actuellement obtenir des prêts hypothécaires à taux fixe fermé de 7 ou 10 ans à moins de 3%. Je ne saurais trop insister sur le fait que ce taux est très bas. Vous êtes peut-être trop jeune pour réaliser à quel point les taux étaient autrefois élevés, mais les personnes dans la cinquantaine ou la soixantaine se souviennent sûrement des taux d’intérêt de 15% dans le début des années 80. Par conséquent, si vous pouvez renégocier et verrouiller votre taux à 3% ou moins, vous devriez le faire dès maintenant. Je ne peux pas prédire l’avenir, et il est possible que les taux continuent à baisser, mais il y a beaucoup plus de chances que les taux augmentent.

Le verdict final

D’un point de vue purement financier, il est généralement préférable de placer son argent là où le rendement sera le plus élevé – le marché boursier – mais n’oubliez pas que les humains sont faillibles. Si vous êtes capable de maintenir mentalement et financièrement le rythme d’un investissement périodique, alors vous devriez absolument envisager cette option – surtout si vous êtes capable de la maintenir à long terme. Cependant, pour certaines personnes, être à l’aise avec leur situation financière et essayer d’éviter l’incertitude est une meilleure décision que de courir après des rendements plus élevés.

Faites preuve d’intelligence dans vos investissements et n’hésitez pas à consulter votre conseiller si vous avez besoin d’une recommandation adaptée à votre situation.