Quelle différence un trimestre peut apporter au tableau! Les marchés boursiers sont de retour aux niveaux auxquels ils se transigeaient avant la correction dont nous avons fait allusion dans nos commentaires précédents. On peut considérer qu’il est presqu’impossible de trouver des individus qui ne sont pas au courant des difficultés économiques et sociales auxquelles nous sommes présentement confrontés.

Nous pouvons donc conclure avec aisance que les marchés boursiers sont en train d’escalader le typique mur d’inquiétude. Il est effectivement très difficile de trouver des « experts » (économistes, financiers ou autres) qui n’ont pas une opinion pessimiste ou tout au moins prudente quant aux perspectives de l’Amérique, de l’Europe ou d’une combinaison des deux.

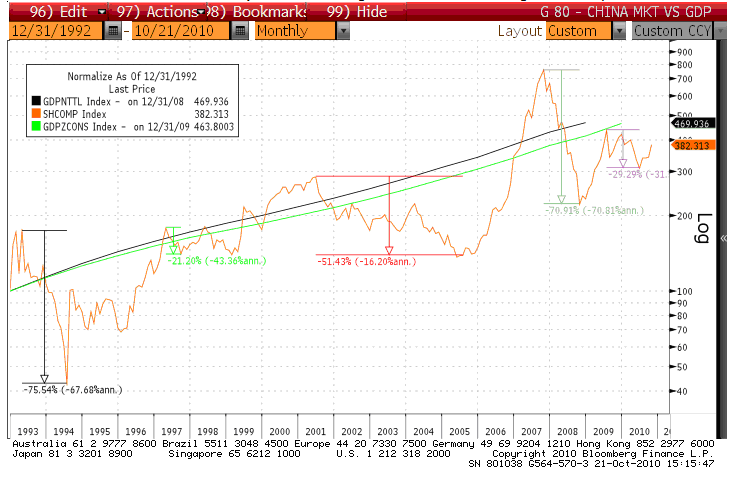

Pendant ce temps, ces experts sont tous convaincus que les marchés boursiers des pays émergents sont ceux où les investisseurs auraient les meilleurs rendements compte tenu de la croissance économique de ces pays. Si on devait juger la situation en prenant uniquement en considération la croissance économique anticipée de ces pays émergents (BRIC et autres), ce serait effectivement difficile de contenir notre enthousiasme. Par contre, il y a quelque chose que les investisseurs ne réalisent pas. Bien que ces prévisions puissent s’avérer justes à long terme, c’est loin d’être évident que les marchés boursiers suivront la cadence surtout à court terme. La performance des marchés financiers émergents pourrait être aux antipodes de leurs prouesses économiques, notamment à court terme. Le graphique suivant illustre bien le phénomène de déconnexion à court terme entre les statistiques économiques des pays et leurs principales places boursières.

Dans ce graphique la ligne noire représente le PIB et la verte représente le PIB per capita de la Chine depuis 1993. La ligne orange trace les fluctuations de l’indice du marché boursier de Shanghai.

Comme on peut le voir dans ce graphique, les investisseurs ont dû endurer des plongeons importants, soit deux de plus de 70%. Nous croyons que la meilleure façon de participer à l’épanouissement des pays émergents se fait par l’entremise d’investissements dans des entreprises multinationales, surtout lorsque celles-ci se transigent à des multiples bien sous leur moyenne historique. Pour ceux qui ont l’estomac solide et peuvent endurer la haute voltige, des fonds négociés en bourse (FNB ou ETF en anglais) indiciels et une courte sélection d’entreprises chinoises listées sur les bourses nord-américaines sont à votre disposition.

La plupart d’entre vous savez que nous suivons une approche ascendante pour nos analyses. En d’autres mots, nous choisissons les entreprises une par une. Lorsque nous examinons les opportunités financières, nos recherches nous dirigent vers les entreprises américaines. Notre stratégie semble donc découvrir de bonnes valeurs parmi ces titres. Il est fort probable que ces observations sont des conséquences directes du rendement lamentable qu’ont connu les investisseurs qui ont participé à ce marché au cours de la dernière décennie. Les investisseurs ont tendance à se baser sur les performances des dernières années pour extrapoler le rendement futur d’un investissement. En se basant sur la dernière décennie, ces derniers jugent que les actions ordinaires américaines ne valent pas la peine d’être considérées. Notons que les investisseurs anticipaient de grandes richesses en 2000 lorsqu’ils extrapolaient de bonnes nouvelles lorsque la bulle Internet était en pleine expansion. Malheureusement, on ne peut conduire une voiture en regardant dans le rétroviseur. Un accident serait inévitable.

Le cycle de l’investissement ressemble habituellement au scénario suivant :

1) Lors du début d’une récession et à la suite de chutes incisives des marchés, les investisseurs se tournent massivement vers des valeurs sûres. On s’arrache les obligations gouvernementales.

2) Puisque la demande accrue pour les titres obligataires fait grimper leur valeur, les taux d’intérêts chutent et deviennent moins alléchants. Les investisseurs doivent donc migrer vers les obligations corporatives pour rassasier leur besoin de rendement.

3) À ce point dans le cycle, le prix des obligations d’entreprises augmente. Il en résulte une baisse des écarts et des rendements pour les titres à revenus fixes. Le marché boursier se stabilise et commence à attirer les investisseurs avec des taux de dividendes plus alléchants que les taux des obligations corporatives. Avec un bon taux et le potentiel d’appréciation de cette classe d’actif, on obtient ainsi le meilleur des deux mondes.

4) Le cycle se prolonge et on retrouve de plus en plus de titres qui sont lancés dans une tendance haussière. L’économie montre désormais des signes de force et des statistiques économiques favorables parviennent à convaincre les investisseurs du retour des beaux jours. Le taux de chômage est en chute, les entreprises sont en plein essor et les principales places boursières ont engrangé de solides performances. Les investisseurs deviennent de plus en plus confortables avec la portion « actions » de leur portefeuille.

5) Alors que le cycle économique se prolonge et que la croissance économique est bel et bien établie, on dénote un optimisme généralisé. Les investisseurs sont maintenant mûrs pour des titres offrant un meilleur potentiel de croissance. On délaisse de plus en plus les grandes capitalisations puisque leur plan d’affaires, qui est basé sur la stabilité, semble soudainement ennuyeux. Les investisseurs deviennent motivés par la cupidité et l’impatience et tournent le dos aux dividendes puisque ceux-ci semblent maintenant non-significatifs dans la course aux rendements. La jungle des titres spéculatifs est maintenant monnaie commune. Elle semble devenir plus accueillante et on s’y aventure sans prendre garde. Les marchés boursiers offrent des performances alléchantes et reflètent l’enthousiasme du public pour des stratégies qui promettent un enrichissement éclair. On se lance dans des transactions à court terme et favorise l’utilisation de l’effet de levier.

6) Le scénario se termine généralement sur une note désagréable. Le marché des actions recule fortement et finit par emporter (bien que pas toujours) l’économie en récession.

Bien qu’il soit difficile de déterminer avec précision le moment où une phase se termine et le moment où une autre commence, notre hypothèse stipule que nous devrions nous situer présentement quelque part entre la phase 2 et la phase 3. On peut vérifier cette allégation en vous demandant où vous investiriez votre argent si vous aviez des liquidités à placer présentement.

Nous sommes optimistes quant aux perspectives générales des marchés boursiers à long terme. Nous croyons que l’économie américaine va se redresser, stimulée par l’ingéniosité humaine et le désir ardent qu’ont les agents économiques (vous, les autres et nous) d’améliorer leur niveau de vie au fil du temps.

Certaines politiques gouvernementales douteuses, édictées par les politiciens, sont un obstacle au retour de la prospérité. Par contre, les flux globaux de capitaux et la démocratie vont éventuellement forcer le retrait des mauvaises politiques et encourager l’élection de bons politiciens. Ronald Reagan et Margaret Thatcher viennent à l’esprit.

Les êtres humains ont la fâcheuse habitude d’attendre qu’un problème prenne une ampleur importante avant de se concentrer à essayer de trouver une solution. Pendant une longue période de temps, les gens refusaient de croire qu’ils encourraient trop de dettes. Ils continuaient à dépenser comme des marins ivres en utilisant leur maison comme guichet automatique. Ils croyaient bêtement que la valeur de cette dernière continuerait à grimper et qu’elle finirait par couvrir leurs dettes comme par magie. L’impensable s’est produit! Le marché de l’habitation implosa. Les gens se sont mis à réfléchir à une solution. Inévitablement, on trouvera tôt ou tard, qu’il n’existe qu’une seule solution: travailler, épargner et investir. D’ailleurs, nous voyons déjà le taux d’épargne monter aux États-Unis. Au fur et à mesure que cette tendance s’établit, la situation économique va s’embellir. Si vous croyez que l’économie américaine sera en meilleur état d’ici 5 à 10 ans, il est difficile de justifier une attitude négative par rapport aux marchés boursiers. Les bourses vont escompter le flux des nouvelles à venir au cours des prochaines années et vont s’élancer dans une tendance haussière. Bien que nous ne puissions pas prévoir la vitesse et l’amplitude des mouvements boursiers à venir, la direction que prendront les marchés est assez claire selon nous.

L’Équipe Claret