Disons que vous voulez économisez suffisamment d’argent pour verser une mise de fonds sur une maison. Vous aimeriez investir ce montant et le faire fructifier, afin de pouvoir acheter une maison ou un condo dans quelques années, en espérant avoir un peu plus d’argent dans vos poches grâce à cet investissement.

Bien sûr, cela semble être une bonne idée. Mais ce que vous ne savez pas, c’est à quel point il est facile de perdre de l’argent, au lieu d’en gagner, sur le marché boursier – ou combien vous risquez réellement de perdre à court terme. Nous vous expliquons ici pourquoi investir en bourse n’est pas forcément une valeur sûre si vous avez un horizon à court terme de deux ans ou moins.

Qu’est-ce que le risque de marché? La volatilité du marché dans les placements à court terme

Pour comprendre comment fonctionnent les gains et les pertes en bourse, nous devons d’abord examiner le risque de marché. Le risque de marché est le risque sous-jacent associé à l’investissement, qui ne peut être évité ou diversifié. C’est pourquoi la diversification est si importante : elle peut empêcher votre portefeuille de s’effondrer complètement face au risque. Vous avez un objectif financier que vous comptez concrétiser dans un avenir proche? Le risque de marché est votre pire ennemi.

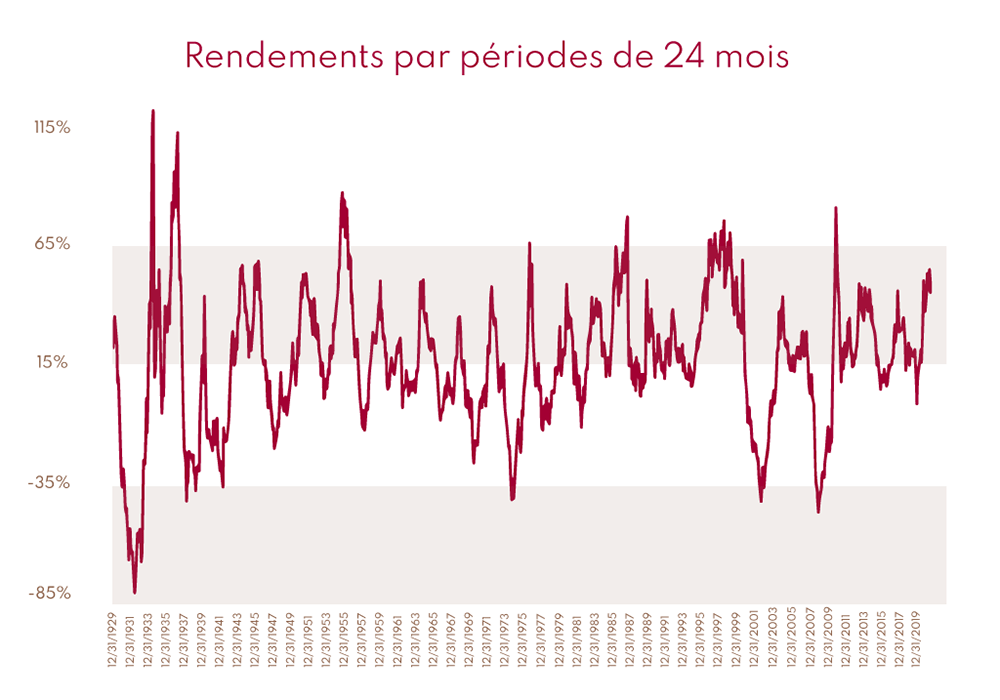

Quelles sont donc vos chances de perdre ou de gagner sur un horizon d’investissement à court terme de seulement deux ans? Si nous examinons les 90 dernières années du S&P 500, l’histoire démontre que même avec un portefeuille diversifié composé des 500 plus grandes sociétés publiques américaines, vous avez environ 24% de chances de perdre de l’argent sur une période de deux ans. Il peut y avoir d’énormes creux et pics d’une année à l’autre. Il y a de fortes chances que vous ne perdiez pas seulement 2 ou 3% de votre argent. Selon la performance du marché, vous pourriez même perdre 30 ou 40% de votre investissement initial.

Ce graphique montre les rendements sur deux ans de cet indice.

Avoir 75% de chances de gagner de l’argent, c’est plutôt bien. Cependant, cela ne tient pas compte du montant que vous pouvez gagner ou perdre. Et s’il s’agit d’une grosse perte, eh bien, votre mise de fonds s’envole.

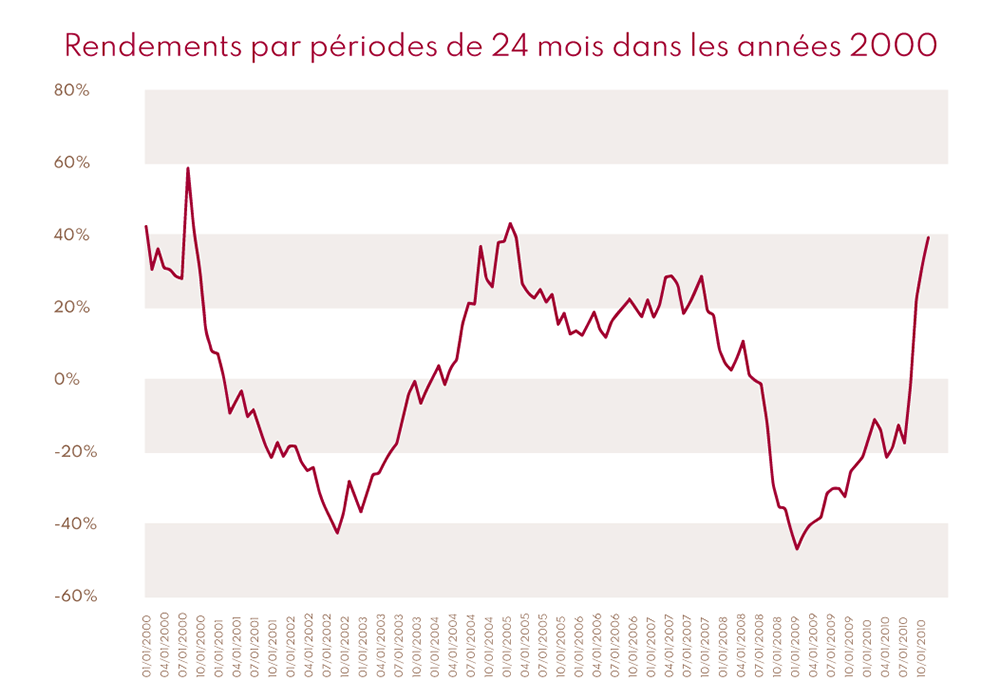

Ces moyennes incluent également des périodes extrêmement favorables, comme les dix dernières années, qui sont toujours considérées parmi les meilleurs marchés haussiers. Si l’on considère la décennie juste avant (les années 2000-2010), les chances de perdre de l’argent étaient beaucoup plus élevées, à environ 46%. Au cours des années 2000, si vous investissiez sur le marché boursier, vous jouiez essentiellement à pile ou face en espérant ne pas perdre d’argent sur une période de deux ans.

Si vous aviez investi la mise de fonds de votre maison à un moment donné dans les années 2000, en espérant la faire fructifier pendant 2 ans et la retirer, vous auriez pu facilement perdre jusqu’à la moitié de votre argent – selon votre malchance. C’est pourquoi une approche à long terme de l’investissement est si importante.

Les investissements sur une période de 5 ans, 10 ans et 15 ans

Nous savons qu’investir sur le marché boursier pendant seulement 2 ans dans l’espoir de gagner un peu d’argent est un pari risqué. Mais qu’en est-il de 5 ans, 10 ans ou 15 ans? Quelles sont alors les chances de réussite?

À 5 ans, les chances de perdre sur votre investissement initial sont bien moindres, à environ 21%. Donc, si vous cherchez à gagner de l’argent sur votre mise de fonds pour une maison dans 5 ans, c’est un bien meilleur horizon temporel à considérer.

Cependant, il faut aussi tenir compte du marché canadien de l’habitation, qui ne montre aucun signe de ralentissement. Même si vous réalisez des gains modestes sur votre mise de fonds à la bourse, vous pourriez être exclu du marché immobilier dans 5 ans, selon la ville où vous vivez. Les chances de faire des gains élevés qui tiennent compte de l’augmentation du coût des maisons sont encore plus minces.

Et pourquoi pas 10 ans? Avec un horizon temporel plus long, vos chances augmentent considérablement. Vos chances de perdre de l’argent sur une période de 10 ans tombent à 12% et à moins de 4% à 15 ans. N’oubliez pas que vos pertes ou vos gains dépendent de votre investissement initial et d’autres facteurs. Mais vous avez toujours beaucoup moins de chances de perdre la moitié de votre investissement ou plus lorsque vous investissez sur une plus longue période.

Ces probabilités sont basées sur l’indice S&P 500 seul, sans les dividendes. Bien qu’elles soient similaires sur 2 ans, les probabilités de perdre de l’argent sur 5, 10 ou 15 ans deviennent beaucoup plus faibles si l’on tient compte des dividendes qui seraient inclus dans l’indice de rendement total S&P 500.

Bien sûr, il n’est pas réaliste pour la plupart des gens de faire croître leur mise de fonds pour une maison pendant 15 ans. Mais l’investissement à long terme est un moyen sûr d’accroître votre patrimoine en vue de la retraite, des études d’un enfant ou d’un petit-enfant et d’autres objectifs à plus long terme.

Opérations boursières à court terme : Procédez avec prudence

Il n’a jamais été aussi facile et abordable d’accéder au marché boursier. Grâce aux robo-advisors et aux applications comme WealthSimple ou Robinhood, les obstacles à l’entrée sur le marché boursier n’ont jamais été aussi faibles. Ces dernières années, la tendance à transiger à court terme – avec de gros risques et des gains et pertes potentiellement énormes – fait que l’investissement ressemble davantage à un tour au casino. Il peut être très tentant de prendre vos économies durement gagnées et d’essayer de les faire fructifier à court terme en investissant sur le marché boursier. Mais l’investissement à court terme peut avoir des conséquences négatives et durables sur votre portefeuille, et des conséquences réelles sur vos objectifs de vie si vous ne faites pas attention.

Entrer sur le marché au bon moment peut avoir une influence considérable sur votre réussite, surtout si vous n’investissez que pour deux ans. Toutefois, il est presque impossible d’être parfaitement synchronisé avec le marché. La meilleure stratégie pour la plupart d’entre nous consiste à établir un plan et investir dès que possible et de façon régulière, plutôt que d’essayer de synchroniser le marché.

Si vous voulez quand même vous essayer à l’investissement à court terme, vous ne devriez placer qu’une petite partie de vos actifs disponibles sur le marché – une partie suffisamment petite pour ne pas vous empêcher d’acheter la maison de vos rêves lorsque vous la trouverez enfin.