En finance, l’un des indicateurs les plus scrutés est la courbe des taux d’intérêt. Dans des circonstances normales, la courbe de rendement montre que les échéances plus longues sont associées à des taux d’intérêt plus élevés que les échéances plus courtes. C’est lorsqu’elle s’inverse, c’est-à-dire lorsque les obligations à court terme offrent des rendements plus élevés que les obligations à long terme, que les économistes commencent à s’y intéresser de près.

Alors que la possibilité d’une récession en 2024 continue d’être évoquée, la question demeure : les obligations gouvernementales canadiennes sont-elles un refuge ou un risque pour les investisseurs ? Et la courbe de rendement inversée d’aujourd’hui est-elle aussi utile que nous le pensons pour prédire une récession ?

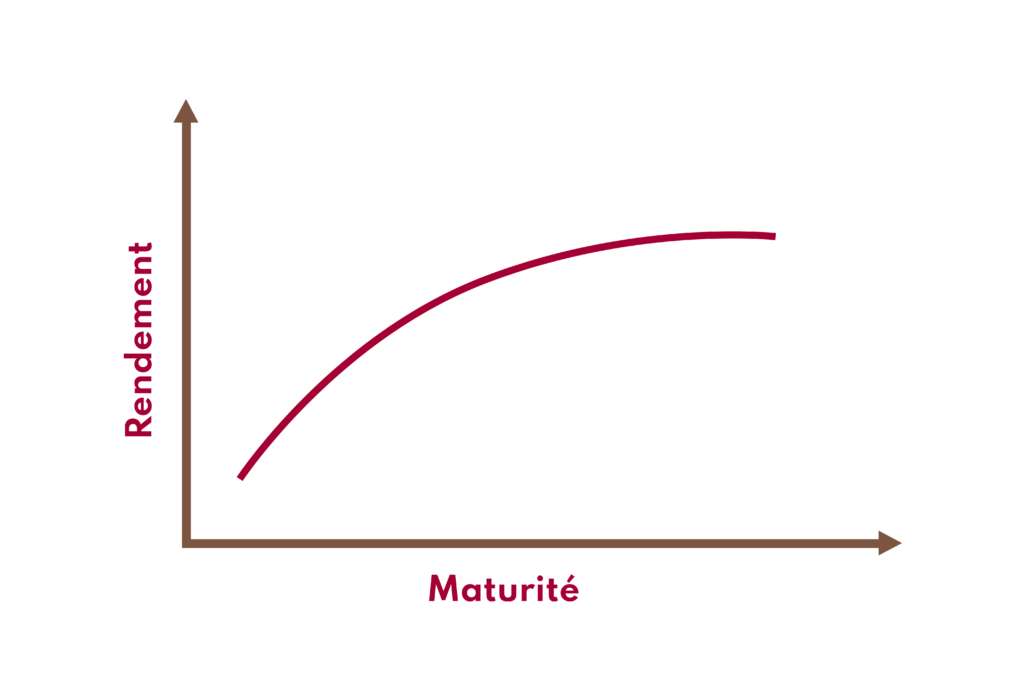

Qu’est-ce qu’une courbe de taux

La courbe des taux se présente sous forme de graphique et démontre combien rapportent différentes sortes de prêts en fonction de leur durée. Au Canada, nous utilisons principalement les obligations gouvernementales comme référence. En temps normal, la forme de ce graphique est ascendante, ce qui veut dire que les obligations de plus longue période offrent un taux de rendement plus élevé que les obligations de plus courte durée.

C’est logique, si vous prêtez de l’argent à un individu sur une courte période, par exemple pour quelques mois, le risque que celui-ci perde son emploi et ne puisse vous rembourser est plus faible. Donc, vous accepterez un taux d’intérêt plus bas. En revanche, beaucoup de choses ont le temps de se passer si vous prêtez de l’argent sur une plus longue période, par exemple cinq ans. Et pour accepter ce risque, vous demanderez un taux plus élevé.

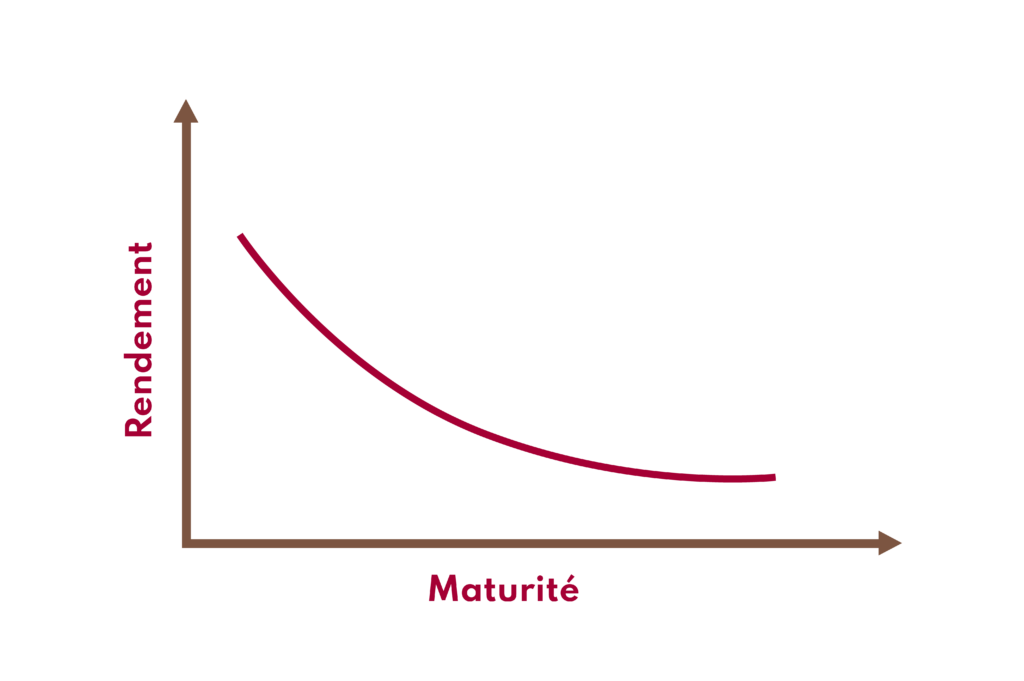

Une fois les obligations émises par le gouvernement, elles se retrouvent sur le marché et se négocient selon l’offre et la demande. Parfois, cette relation entre la durée et le rendement peut s’inverser. Ce fut le cas en 2022 et 2023, alors que les certificats de placements garantis d’un an payaient un rendement supérieur à ceux de plus longues durées. Étranges n’est-ce pas? Plus vous gelez votre argent longtemps dans une banque et moins vous faîtes d’argent.

Pourquoi donc est-ce que la courbe s’inverse?

L’inversion de la courbe de rendement s’explique principalement par deux raisons. La première est que les transactions sur le marché des obligations gouvernementales servent en quelque sorte de système d’alerte précoce, en identifiant les dangers que les prévisionnistes individuels pourraient ne pas déceler. La seconde est que les changements dans la forme de la courbe de rendement jouent un rôle dans le déclenchement des ralentissements, en minant la confiance dans l’économie. Si les gens pensent que l’économie va mal aller, ils préfèrent acheter des obligations à long terme, ce qui fait baisser les taux. De manière générale, plus les gens veulent quelque chose – dans ce cas, des obligations à long terme – plus ils sont prêts à payer. Lorsque le prix d’une obligation augmente, son rendement diminue, ce qui signifie que vous recevez le même revenu mais que vous avez payé plus cher pour un investissement plus grand.

Les banques centrales ont également un impact sur la forme de la courbe. Lorsqu’elles ajustent les taux directeurs, cela a un effet direct sur les taux à court terme. Une hausse rapide des taux peut résulter en des taux à court terme plus élevés que des taux à long terme et donc, une inversion de la courbe. Cette stratégie est utilisée pour contrer l’inflation ou refroidir une économie en surchauffe.

Est-ce qu’une inversion de la courbe est un indicateur de récession fiable?

La courbe des taux américains est inversée depuis juillet 2022. Si l’on remonte à 1978, les données montrent qu’il faut entre 6 et 18 mois pour que l’économie entre en récession à la suite d’une inversion de la courbe des taux.

Les économistes prédisent un ralentissement depuis des mois ; pourtant, une récession ne semble pas (encore) en vue. Le marché de l’emploi est solide, le marché boursier est en pleine expansion et l’inflation est en baisse par rapport à l’année dernière. Alors, où est la récession?

Les sceptiques soulignent trois différences dans le cycle actuel. Premièrement, l’écart entre les taux à court terme et ceux à long terme est plus petit que la moyenne historique, de sorte qu’il faudrait moins de baisses de taux attendues pour que la courbe reprenne sa forme normale; deuxièmement, un scénario où l’inflation ralenti est plausible, suivi de baisses progressives au cours des deux ou trois prochaines années. Troisièmement, si les prévisionnistes sont pessimistes aujourd’hui, les attentes à l’égard de la courbe des taux sont probablement aussi trop pessimistes. L’argument selon lequel la courbe inversée valide la prévision d’une récession est, pour le moins, circulaire (qu’est-ce qui est venu en premier, l’œuf ou la poule?)

Néanmoins, il convient de noter que, sur les dix dernières récessions, huit ont été précédées d’une inversion de la courbe des taux. Seul l’avenir nous dira si nous avons réussi à éviter une récession ou si elle est sur le point de commencer.